Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Lekötött betétek Nyakunkon a karácsony, és ilyenkor mindenre gondol az ember fia, csak arra nem, hogy ajándék vásárlás helyett befektesse a megtakarított forintjait. Ha mégis valami megmagyarázhatatlan gondolat arra ösztönözne bennünket, hogy befektessünk, jó tudni, hogy mit kaphatunk a pénzünkért cserébe, ha azt a matrac alól előszedve, inkább betétbe helyezzük, és a fa alá egy szép takarékbetétkönyvet vagy egy számlakivonatot helyezünk, sokasodjatok csak forintocskáim felkiáltással!

A következő néhány bekezdésben annak szeretnénk utánajárni, hogy milyen alternatívát kínálnak a takarékszövetkezetek a kereskedelmi bankok termékeivel szemben, miben tudnak többet vagy mást adni a megtakarítások területén. Mivel mindkét befektetés kockázatmentes, az Országos Betétbiztosítási Alap bizonyos összeghatárig garantálja, hogy a tulajdonos csőd esetén is visszakapja a pénzét, a takarékszövetkezetek termékeit a banki betétekkel hasonlítottuk össze a 365 napra számított EBKM alapján. (A gyűjtést 2006. november 29-én végeztük el, az adatok a takarékszövetkezetek honlapjáról származnak. Az összehasonlítás során a bruttó, kamatadó számítás előtti értéket vettük figyelembe.)

Takarékszövetkezet két csoportba

A pénzügyi rendszer tradicionális intézményei a rendszerváltás után két csoportba tömörültek, egyrészt megalakult a ma több mint 150 tagot számláló Takarékszövetkezeti Integráció, az OTSZ, illetve az ebből kimaradó nagyobb hitelintézetek a Takarékszövetkezetek Érdekvédelmi Szövetségébe, a TÉSZ-be tömörültek.

A takarékszövetkezetek egyre inkább jellemző háttérbeszorulását jól jelzi, hogy teljes mérlegfőösszegük a bankokénak csupán 6,4 százaléka. Ügyfélkörül pedig jellemzően a helyi magánszemélyekből és kis- és középvállalkozásokból tevődik össze, akik többre értékelik a jól megszokott és számukra biztonságot jelentő intézmények szolgáltatásait a bankokénál. Lássuk mit ajánlanak a szövetkezetek a megtakarítani vágyóknak!

Éven belüli megtakarítások

Ha éven belüli megtakarításokról esik szó, alapvetően két termékcsoportról beszélhetünk a takarékszövetkezetek esetében, legtöbbjük a bankokhoz hasonlóan kínál lekötött betétkonstrukciót, illetve a másik jellemző termékcsoportot a szövetkezet által kibocsátott értékpapírok alkotják.

A lekötött betétek esetén egyszerű a dolgunk az összehasonlításnál, hiszen a konstrukció szinte azonos a kereskedelmi bankok által ajánlottal. Fix kamatozással, adott időtartamra lekötött betét, amely lejárat előtti felvétel esetén nem fizet kamatot.

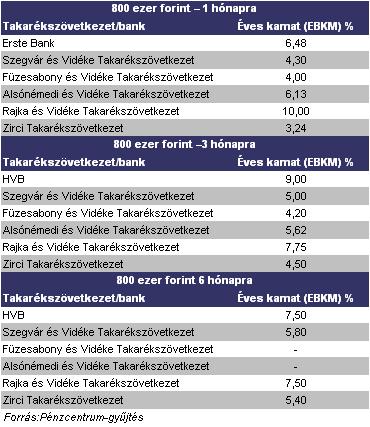

Az alábbi táblázatokban a legjobb banki ajánlatot és néhány takarékszövetkezet lekötött betét konstrukcióit hasonlítottuk össze, utóbbi termékekből a teljesség igénye nélkül szemezgettünk.1,3, és 6 hónapra lekötött 800 ezer, 3 millió, és 8 millió forint esetén járó éves kamatokat néztünk meg találomra 3 TÉSZ-be és két OTSZ-be tartozó takarékszövetkezet esetében.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ha a táblázatban szereplő adatokat áttekintjük, jól látszik, hogy a tömörülés ellenére a szövetkezetek által ajánlott kamatok nagy szórást mutatnak, a 4 százalékos szinttől egészen a 10 százalékos, a bankok legjobb ajánlatát is meghaladó szintig.

Régimódi újdonságok

Régi újdonságok

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát