Az Aldinál immár tizenharmadik hónapja tart a létszámcsökkenés, a munkaerő-kölcsönző cégeknél pedig az élénkülés jelei látszanak.

Az utóbbi hetekben számottevő dollárerősödés következett be a főbb devizákkal szemben, melyek közül kitüntetett szerepet kapott a dollár/euró keresztárfolyam érdemi változása. A jegyzési szintek 1.29 közeléből mintegy három hét alatt 1.21-ig mozdultak, majd néhány napos "időzés" után az 1.19 alá is "benézett" a kurzus. Onnan korrekció következett. Év elejéhez képest mostanra mintegy 11%-ot izmosodott a zöldhasú a közös európai fizetőeszközzel szemben, de ne feledjük el, hogy ezt megelőzően a dollár 3 év alatt közel 40%-kal gyengült az euróhoz képest. A Reuters több devizapár esetében havi rendszerességgel több tucat vezető devizastratégát kérdez meg arról, hogy milyen árfolyamszintet várnak 1, 3, 6 és 12 hónapos időtávra vonatkoztatva. A legutóbbi felmérés időpontjában (július 4-6.) 1.19 körül ingadozó árfolyamszintnél 1 hónap múlva változatlan, míg egy év múlva már 1.27-es árfolyamot vártak a stratégák (válaszok mediánja), azaz a dollár újabb gyengülése várható az euróval szemben. Érdemi hangsúlyeltolódásra utal, hogy míg májusban 1.2950-es szint közelében 1.3230-at prognosztizáltak egy évre előre a szakértők, addig 1.23 körüli árfolyamnál júniusban 1.27-et. Mi állhat emögött, és jellemző-e ekkora prognózismódosulás egy hónap alatt? Egyáltalán mennyire helyénvalóak a prognózisok a tényadatokkal összevetve? Mennyire látták jól előre a szakértők pl. nagy árfolyammozgásokkal járó trendfordulókat és jellemzően mi befolyásolja a prognózisokat: a fundamentumok, vagy valami más? Ezekre az izgalmas kérdésekre keressük a választ mai cikkükben.

Az egy hete végzett felmérés szerint a devizastratégák több fundamentum miatt rövid távon fokozták optimizmusukat a dollárral kapcsolatban, ennek ellenére kisebb korrekció következett be (1.2250-ig emelkedő kurzus). A szakértők felhívták a figyelmet, hogy az év hátralévő részében az egyre kedvezőtlenebb amerikai adatok ismét ráirányíthatják a figyelmet a magas folyó fizetési mérleg hiányra és annak finanszírozhatósági problémáira, így egy év távlatában ismét a dollár gyengülését várják.

Bár a felmérésben több főbb devizapár prognózisa is szerepel, a továbbiakban mi azért foglalkozunk részletesen csak a dollár/euró keresztárfolyammal, mert a tapasztalatok azt mutatják, hogy gyakorlatilag ennek van befolyása a régiós feltörekvő piaci devizák euróval szembeni mozgására.

Érdemes a fenti összefoglaló prognózisok után vetni egy pillantást arra is, hogy néhány nagyobb piaci szereplő konkrétan hogyan látja a legfontosabb devizapár jövőbeli mozgását.

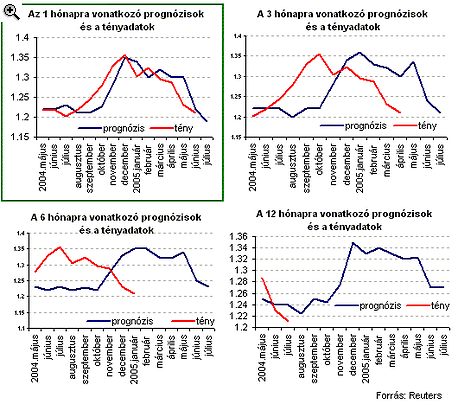

Most vessük össze a különböző időtávra adott prognózisokat a tényadatokkal!

A Reuters devizapiaci felmérések adatait tavaly májusig tudtuk összegyűjteni, melyek alapján elmondható, hogy a rendszerint az 50-60 legnagyobb befolyással bíró devizastratéga a leginkább "pontos" előrejelzéseket (értelemszerűen) a legrövidebb időtávra (1 hónap) adta.

|

A becslések pontossága - nem meglepő módon - az előrejelzési horizont hosszabbá válásával jelentősen romlik. Amint látható: a 6 hónapos prognózisok épp ellentétesen mozogtak a tényadatokkal, azt azonban el kell ismerni, hogy a 12 hónapos prognózisok (a jelentős bizonytalanság ellenére) nagyságrendileg nem lőttek nagyon félre.

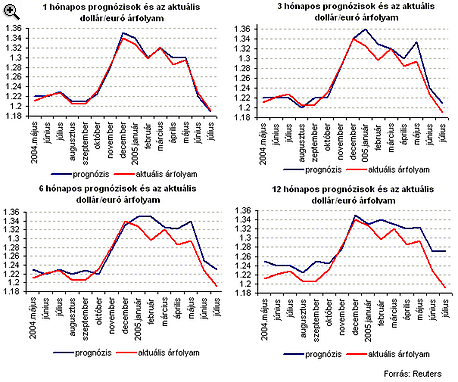

Amint a bevezetőben már említettük, idén májusban egy évre előre még 1.3230-as, míg júniusban már 1.27-es prognózist fogalmaztak meg a stratégák, eközben a dollár jelentős erősödésbe kezdett az euróval szemben. Ez azt mutatja, hogy az aktuális piaci árfolyam (illetve hangulat) befolyásolja a prognózisok alakulását. Az alábbi ábrákon az 1, 3, 6 és 12 hónapos prognózisokat, és a felmérések készítésekor fennálló aktuális piaci árfolyamot vetjük össze.

|

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,2 százalékos THM-el, havi 214 756 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank és az ERSTE Bank, ahol 6,71%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7%, míg az UniCredit Banknál pedig 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A 3, a 6 és a 12 hónapos előrejelzéseknél még jobban látszik, hogy az aktuális piaci árfolyamnak komoly szerepe van a devizastratégák prognózisainak alakításánál, a prognózisok "felzárkózási fázisa" az aktuális árfolyamhoz azonban időben eltérő volt, és láthatunk példát arra is, hogy a prognózisok túlreagálják az aktuális árfolyam-mozgást.

Ezek után nézzük meg, hogy magát a piaci hangulatot (ami az árfolyamot és ezen keresztül a prognózisokat alakítja) milyen tényezők befolyásolták. Igen érdekes ellentmondásokra derül fény.

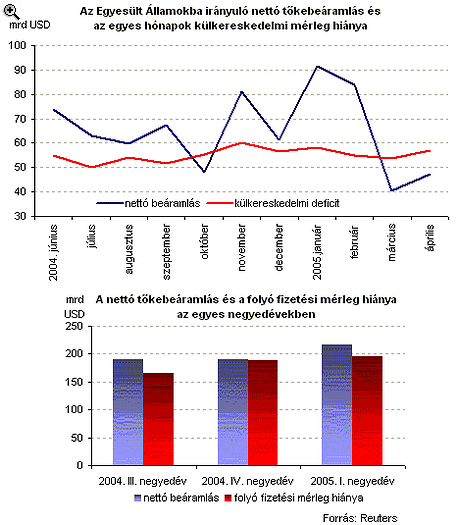

A piaci hangulat magyarázata során az utóbbi hónapokban gyakran az USA folyó fizetési mérleg hiányából indultak ki a szakértők. Különösen ez került előtérbe a tavaly őszi felgyorsuló dollárgyengülésnél, akkor az igazi aggodalom arra vonatkozott, hogy a befektetők hajlandóak lesznek-e még finanszírozni a duzzadó deficitet. Igen érdekes, hogy ennek ellenére azokban a "parás" hónapokban (egy kivétellel) mindig több tőke érkezett az Egyesült Államokba (nettó beáramlás), mint az adott hónapok külkereskedelmi mérleg hiányai. Hasonló a helyzet az elmúlt 3 negyedévben a folyó mérleg deficitjénél is.

|

Fogadjunk, hogy...

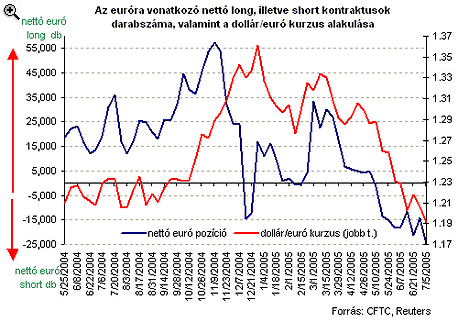

Érdemes a dollár/euró árfolyam-alakulása kapcsán egy nem túl gyakran emlegetett tényezőre is kitérni: arra, hogy hogyan alakultak a dollár árfolyamára vonatkozó "fogadások" az elmúlt hónapokban (spekulatív szereplők, pl. hedge fundok, intézményi befektetők euró long, illetve short pozíciói a dollárral szemben). Erre adatokat a chicagoi árutőzsdén, a határidős devizaszekcióban találtunk (minden pénteken közzétett kontraktus-számok, 1 kontraktus = 125 ezer euró, a nettó adat a long és a short pozíció különbségéből adódik). Elemzők számára sokak szerint ez az egyik legtöbbet mondó indikátor a várható árfolyam-alakulás kapcsán.

|

A legutóbbi adatok szerint 5 éves csúcs körül mozog az euróshort pozíciók száma (július 5.: 24.871 db). Amint láttuk, a tavaly év végi nettó eurólong-állomány hirtelen váltott át euróshortba, de ez az árfolyamban csak késleltetve, és visszafogott mértékben jelent meg. Amint már utaltunk rá, a devizastratégák a következő 1 évben mérsékelt gyengülést várnak a dollárnál (annak ellenére, hogy a kamatrés feltehetően tovább tágul az amerikai és európai kamatszint között). Ebben szerepe lehet majd annak, hogy az utóbbi időben egyre duzzadó euróshort állomány jelentősen lecsökken (és átvált nettó eurólong állománnyá). A pozíciók alakulása jelenthet majd egyfajta indikációt az árfolyam alakulására, ennél biztosabbat azonban hosszabb idősor vizsgálatának tapasztalatai alapján sem lehet mondani.

A dollár/euró árfolyam jövőbeli mozgásával kapcsolatban ki kell térni néhány igen hangsúlyos tényezőre:

Az Aldinál immár tizenharmadik hónapja tart a létszámcsökkenés, a munkaerő-kölcsönző cégeknél pedig az élénkülés jelei látszanak.

Hiába a rekordalacsony tao, a magyar adórendszer több területen is kiugró terheket jelent.

Az európai dolgozók között óriási különbségek vannak abban, hogy fizetésük mekkora részét viszi el a személyi jövedelemadó.

A cafeteria a dolgozók szemében nem bérpótlék, hanem a megbecsülés egyik legerősebb jele – derül ki egy 2025-ös cafeteria kutatásából.

Az Európai Unióban minden ötödik dolgozó rendszeresen munkába áll hétvégén is, derült ki az Eurostat friss elemzéséből.

A választási eredmény jelentős gazdasági fordulat lehetőségét hordozza magában a Pensum Group Nyrt. szerint.

Nem készül el határidőre a bértranszparenciáról szóló uniós irányelv hazai átültetése.

Júniustól felfüggesztené a vendégmunkások behozatalát a Tisza-kormány, ám a friss adatok szerint több tízezer külföldi dolgozó tartja mozgásban a magyar gazdaság kulcságazatait.

Megtört egy évek óta tartó tendencia a hazai munkaerőpiacon.

Horváth tapasztalt politikusnak számít. 1990-ben még az SZDSZ színeiben jutott be az Országgyűlésbe, majd 1992-ben átült a Fidesz soraiba.

Hiába ül valaki a medence partján, ha a gondolatai folyamatosan a naptár, a hívások és a céges üzenetek körül forognak.

A visszalépés azért is váratlan, mert Szécsi még szerdán is arról beszélt, hogy az Orbán-kormány sportban és mezőgazdaságban elért eredményei miatt vállalta el a politikai...

A mesterséges intelligencia forradalmával újra megjelentek azok a hangok, amelyek a hagyományos „kilenctől ötig” tartó munkanap eltűnését vizionálják.

Éles kritikát fogalmazott meg a jelenlegi kutatóhálózati rendszerrel szemben a Tudományos Dolgozók Demokratikus Szakszervezete (TDDSZ) és az Akadémiai Dolgozók Fóruma (ADF).

Akár napi 18 órás műszakban is dolgozhatnak a diákok a BL-döntőn, nem mindennapi tapasztalatot ígér a munka.

Magyarországon a gyermektelen munkavállalók esetében a munkát terhelő elvonások továbbra is meghaladják az OECD-átlagot.

Miközben Budapest tovább növeli előnyét a hazai bértérképen, a fizikai dolgozók keresetei még élesebben rajzolják ki az ország kettészakadását.

A vendégmunkások hirtelen korlátozása azonnali kapacitásvesztést és működési zavarokat okozna a feldolgozóiparban, a logisztikában, az építőiparban és az élelmiszeriparban egyaránt.

Május 8-án indul a Eurocine Budapest a Hungexpo-n