Díjat nyert a Pénzcentrum újságírója: Gosztola Judit egy sokakat érintő, mégis ritkán bemutatott problémáról írt erős cikket.

A Magyar Nemzeti Bank által nemrég megjelentetett pénzügyi stabilitási jelentés aktuális gazdasági kérdéseket taglaló fejezetében helyet kapott egy még megjelenés alatt álló Műhelytanulmány kivonata, mely a magyar gazdaság egyik hangsúlyos problémájával, a már huzamosabb ideje magas folyó fizetési mérleg hiánnyal, annak következményeivel és nemzetközi tapasztalataival foglalkozik. A tanulmány szerint a kilencvenes években a tőkeáramlások egyre kiterjedtebb liberalizációja és globalizálódása következtében a fizetési mérleg korrekciójának mozgatórugói a folyó fizetési mérlegről a finanszírozási oldalra, azaz a tőke- (vagy pénzügyi) mérlegre tevődtek át. A fizetési mérleg egyensúlytalanságokban (magas folyó hiány, külső adósság kedvezőtlen szerkezete) számos példával alátámasztható módon egyre nagyobb szerepe lett a magánszektornak, mind finanszírozási, mind felhasználási oldalról. A dolgozat nemzetközi tapasztalatok alapján három fokozatot mutat be a magas fizetési mérleg korrekciójára. Ezek rövid bemutatása után részletesebben kitérünk a magyar folyó fizetési mérleg hiány és az euróbevezetés kérdéskörére, a legfontosabb kockázati tényezőre, és arra, hogy mi lehet a deficit csökkentésének legmeghatározóbb területe.

A dolgozat a leszögezi, hogy hosszabb távon magas folyó mérleg hiányt csak kevés ország tudott fenntartani, így a bekövetkező korrekciókat három csoportba sorolja aszerint, hogy a korrekció mekkora mértékű gazdasági növekedési áldozattal, és milyen fokú árfolyamgyengüléssel járt. A három csoport a békés, a köztes és a válságszerű korrekció.

A folyó fizetési mérleg hiány kérdéskörével foglalkozó szakirodalomban több szerző is rámutat arra, hogy a mérleg egyenlegének ingadozása fejlett országokban alapvetően ciklikus okokra vezethető vissza, a folyó fizetési mérleg hiány csupán a gazdaság egészében meglévő belső egyensúlytalanságok egy - nem szükségszerűen megjelenő - tünete, amely az egyensúlytalanság mérséklődésével párhuzamosan automatikusan korrigálódik. A fejlett országokra ezek alapján tehát nem jellemző a válságszerű fizetésimérleg korrekció. Terjedelmi okok miatt most mi sem térünk ki a válságszerű korrekció főbb jellemvonásaira.

Mi került bele a mintába?

Tóth Máté Barnabás, a dolgozat készítője 24 OECD és 13 nagyobb feltörekvő ország 1990 és 2003 közti adatai alapján 21 epizódot, illetve periódust választott ki és dolgozott fel esettanulmányok formájában. A vizsgált mintába mindazok az országepizódok bekerültek, ahol a folyó fizetési mérleg hiánya legalább 2 évig átlépte a GDP 5 százalékát, vagy amelyek során a folyó fizetési mérleg GDP-arányos egyenlegében egy év alatt 3 százalékpontot meghaladó mértékű javulás (korrekció) történt. A folyó mérleg hiánya mellett néhány hagyományos makrogazdasági mutató (pl. GDP-növekedés, költségvetési hiány, államadósság, infláció), illetve az aggregált árfolyam- és lejárati kockázat mérésére alkalmas mérőszámok alakulása is górcső alá került.

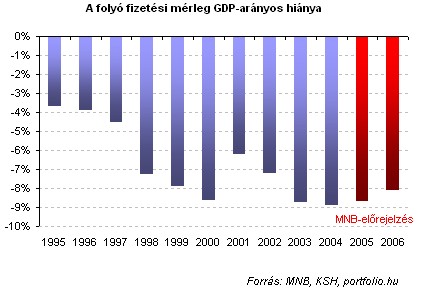

Az alábbi ábra alapján látható, hogy Magyarország is beletartozik a mintába, egyrészt amiatt, mert már tartósabban a GDP 5%-a felett van a deficit, másrészt amiatt, mert 1995-ben az egyensúlyjavító/kiigazító csomag megelőző szerepű volt (ld. később a köztes átmenetet).

A vizsgálat főbb tanulságai

A vizsgált epizódok alapján elmondható, hogy magasnak tekinthető folyó fizetési mérleg hiányt hosszabb távon csak két ország tudott fenntartani: Ausztrália és Új-Zéland több mint 25 éves átlagosan a GDP 4%-a feletti folyó mérleg hiányt mutatnak, különösebb finanszírozási nehézségek nélkül, fenntartható az eladósodási szint és annak szerkezete. A 3 százalékpontot meghaladó folyó fizetési mérleg korrekciók döntő többsége növekedési áldozattal és árfolyamgyengüléssel járt, azonban ezek mértéke igen nagy szórást mutatott (egy év alatt a nemzeti valuta enyhe árfolyam-erősödésétől annak közel 250%-os leértékelődéséig terjedt a skála).

A válságszerű, magas növekedési áldozattal és jelentős árfolyamgyengüléssel járó fizetési mérleg korrekciók (pl. Indonézia 1998, Malajzia 1998, Dél-Korea 1998, Argentína 2002, Mexikó 1995, Thaiföld 1997-1998, Törökország 2001) jellemzően a külső tőkebeáramlások hirtelen megállásához, illetve egy spekulatív támadás bekövetkezéséhez köthetők, így kialakulásukhoz nem volt szükséges feltétel a tartósan magas fizetési mérleg hiány megléte. A relatíve alacsony növekedési áldozattal járó, "békés" korrekciós epizódok során inkább a belső alkalmazkodási folyamatok szerepe volt meghatározó (pl. Chile 1999, Izland 2001-2002, Portugália 2002-2003, Lengyelország 2001, Szlovákia 2003).

A relatíve alacsony növekedési áldozattal járó, "békés" korrekciós epizódok során inkább a magánszektor tevékenységéhez köthető belső alkalmazkodási folyamatok szerepe volt meghatározó. A jegybank tanulmánya szerint számos egyéb fontos feltétel egyidejű megléte is elengedhetetlen volt a békés korrekció bekövetkezéséhez, ezek:

- a hatóságok monetáris szigorítással próbálták fenntartani a tőkeáramlások folytonosságát (kamatemelések)

- ezzel megpróbálták egyrészt megakadályozni a nominális árfolyam túlzott mértékű gyengülését, másrészt az infláció elszaladását

- mindehhez elengedhetetlen volt az is, hogy automatikus költségvetési stabilizátorok és diszkrét fiskális intézkedések léptek életbe, melyek a belső kereslet fékezését voltak hivatottak szolgálni (ami korábban a folyó mérleg hiányt rendszerint növelte)

- a stabilizációs intézkedések hatásosságának fontos feltétele volt az egyensúly-közeli költségvetési pozíció, illetve a monetáris politika hitelessége

- különösen fontos feltétel volt egyrészt az, hogy a gazdasági szereplők relatíve kismértékben voltak fedezetlen árfolyamkockázatnak kitéve

- másrészt az, hogy a tőkebeáramlásokban nem következett be hirtelen és teljes megállás

A köztes átmenet - hogy is csináltuk 1995-ben?

A "köztes" fizetési mérleg korrekciók esetében a kibocsátási veszteség vagy a nominális árfolyam gyengülésének mértéke jelentősen elmaradt a válságszerű korrekción átment országokban tapasztaltakhoz képest, azonban nem sorolhatók egyértelműen a békés korrekció kategóriájába sem, mivel a során a hatóságok gazdaságpolitikai kiigazítással megelőző jellegű (Magyarország) vagy egy már kibontakozóban lévő válság eszkalálódását megfékező korrekciós folyamatot indítottak el (Csehország, Szlovákia).

Az epizódok közül Magyarország esete tekinthető egyértelműen ikerdeficit szituációnak, azonban a strukturálisan gyenge bankrendszernek nyújtott garanciák következtében a cseh és a szlovák költségvetés is jelentős implicit terhekkel rendelkezett, amelyek a korrekciós folyamattal párhuzamosan meginduló bankkonszolidáció során kerültek felszínre. A főbb jellemzők:

- a kiemelt három epizód során a tőkebeáramlások megállása vagy megfordulása reális veszély volt

- fontos azonban, hogy nem volt a válságepizódok során tapasztaltakhoz hasonló mértékű fedezetlen árfolyam-kockázati kitettség (pl. lakossági devizahitel-állomány) a magánszektor mérlegeiben

- a kiigazító intézkedések emiatt növelték a gazdaságpolitika hitelességét, és a gazdaság tőkebevonó képességét, így rövid időn belül sikerült stabilizálni a helyzetet

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

- korrekció itt is a belföldi kereslet visszaeséséből adódott, de a növekedési áldozat jóval kisebb volt, mint az ún. válságepizódokban (Csehországban 4.2, Szlovákiában 3.6%-pont volt a korrekció évében a kibocsátási veszteség a korrekciós évet megelőző 3 év átlagához képest, Magyarországon ez az érték -1.7%, azaz nőtt a GDP, már abban az évben érezhető volt a csomag hatása)

- a három ország közül egyedül Magyarországon vezetett az árfolyam leértékelődése tartósan magas inflációhoz. A meglepetés infláció, illetve később az infláció lassú mérséklése a kiigazítási csomag része volt, mely a költségvetési deficit, illetve a belföldi kereslet mérséklésére irányult

- a köztes korrekciók során a folyó fizetési mérleg hiányának tartós csökkentése jellemzően nem sikerült, de a külső forrásbevonás felhasználási és finanszírozási szerkezete javult, ami részben a korrekciót követő strukturális intézkedések (pl. privatizáció, bankrendszer reformja, beruházásösztönző lépések) valamint kiigazítás hitelességi hatásának tudható be.

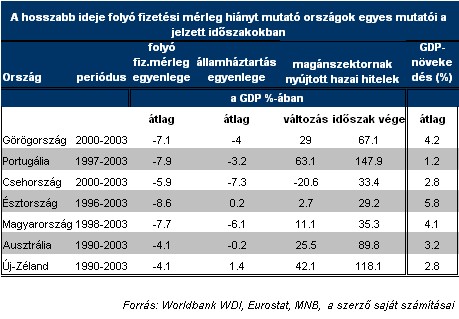

Az alábbi ábrán jól látható, hogy több ország is hosszabb időn keresztül magas folyó fizetési mérleg hiányt mutatott.

- egyrészt az EU tagsággal együtt járó gazdaságpolitikai koordinációs intézmények

- a Stabilitási és Növekedési Paktum, illetve a hozzá kapcsolódó Túlzott Deficit Eljárás,

- illetve az a tény, hogy ezek az országok elkötelezték magukat az euró bevezetése mellett, aminek előfeltétele a makrogazdasági egyensúlytalanság megszüntetése

- ezen túlmenően az euró várható bevezetése jelentősen lecsökkenti majd a gazdasági szereplők mérlegeiben felhalmozódó árfolyamkockázatból adódó sérülékenységet is

Ha hiteles...

Ha az euró bevezetéséhez vezető konvergencia-pályák hitelesek és megalapozottak, az új tagállamok az euró-övezeti tagságból adódó fizetési mérleg korlát lazulásának előnyeit a közös valuta bevezetést megelőzően is érvényesíteni tudják. Egy nem euró-övezet résztvevő EU-tagország konvergencia-pályájának hitelessége tehát a fizetési mérleg középtávú fenntarthatósága szempontjából is kulcsfontosságú tényező lehet. Amint arra az imént már utaltunk, a piac fontos biztosítékként kezeli az euró-bevezetést, annak külső keretfeltételeit; így egy, az euróbevezetés dátuma körüli felerősödő bizonytalanság fokozott kockázatot jelentene a folyó fizetési mérleg finanszírozhatósága terén is.

Az elemzés elismeri, hogy a folyó fizetési mérleg hiány növekedésében az összes vizsgált EU-tagország esetében fontos tényező a magánszektor megtakarítási-beruházási egyenlegének tendencia-szerű csökkenése, ami döntő részben a háztartások megtakarítási pozícióinaknak romlására vezethető vissza. Ez bizonyos értelemben természetes velejárója a pénzügyi közvetítés mélyülésének, a likviditási korlátok oldódásának, ugyanakkor a romló hitelpozíció akár meg is haladhatja a pénzügyi közvetítés szerves fejlődése által indokolható egyensúlyi mértéket, ami hozzájárulhat egy reálgazdasági túlhevülés kialakulásához (ld. Portugália), illetve potenciálisan eszközár-buborékok felépüléséhez vezethet.

A magyar helyzetről - kockázatcsökkentő tényezők

A folyó fizetési mérleg hiányáért döntő mértékben az államháztartás tartósan magas külső finanszírozási igénye a felelős, de ugyanilyen fontos tényező a háztartások megtakarítási viselkedésének változása, a megtakarítási hajlandóság mérséklődése - szögezi le a tanulmány szerzője. A magas folyó fizetési mérleghiány mindeddig finanszírozhatónak bizonyult, bár a befektetők magasabb kockázati felárat várnak el a forint befektetésektől, mint a régió többi országában. Erről a kérdésről részletesen lásd.:

2005.05.06 09:25

Kötvénypiac: megállt a hozamemelkedés, újabb rally vagy...

Az euró-bevezetés melletti elkötelezettség folyamatos, következetes hangsúlyozása a folyó fizetési mérleg hiányát finanszírozó befektetők szemében egyfajta garanciát jelent a gazdaságpolitikai korrekció megvalósítására, illetve a mérlegekben megjelenő sebezhetőségi tényezők jövőbeni megszűnésére. Az euró bevezetésig (2010) tartó időszakban azonban nem zárható ki egy esetleges, a hiányt finanszírozó tőkebeáramlások hirtelen megállásán vagy megfordulásán alapuló fizetési mérleg korrekció. Egy esetleges válságszerű korrekció bekövetkezésének valószínűségét csökkenti az exportszektor magas részesedése a GDP-ből, ami az árfolyamkockázattal szembeni jelentős mértékű természetes fedezeti lehetőséget jelent (gyengülő forint növekvő exportbevételeket jelent). Szintén csökkeni egy válságepizód bekövetkezésének valószínűségét, hogy a bankrendszer szerkezetileg egészséges, szabályozása és felügyelete megfelel a nemzetközi, illetve az uniós normáknak.

A devizahitelek a legfontosabb kockázati tényező

Az iménti tényezőkkel ellentétben egy esetleges komolyabb fizetési mérleg korrekció bekövetkezésének valószínűségét növeli, hogy a deviza-eladósodás a természetes fedezettséggel nem rendelkező kis- és közepes vállalatok, illetve a háztartások körében egyre nő. A devizában történő eladósodás szoros összefüggésben áll azzal, hogy a belső egyensúlyi problémák miatt magas a hosszú hozamok közötti különbség, a belföldi gazdasági szereplők nem akarnak/tudnak saját valutában eladósodni. Ezért a jelenlegi egyensúlytalanság fennmaradása hosszabb távon növekvő sérülékenységgel fog együtt járni. Ezt erősíti, hogy a magánszektor mellett az államháztartás deviza-eladósodása is növekvő tendenciát mutat. Ez utóbbi azonban hiteles konvergencia-pálya esetén nem feltétlen jelent problémát.

Honnan jöhet az érdemi változás?

Bár a gazdasági növekedés lassulásával, illetve a fogyasztói kereslet mérséklődésével valamelyest növekedhet a lakossági megtakarítási hajlandóság, fontos azonban leszögezni, hogy a fizetési mérleghiányból adódó kockázati kitettség jelentős csökkenése az államháztartás finanszírozási igényének tartós visszafogásával érhető el. A hitelesség szempontjából is lényeges, hogy ez a visszafogás (az államháztartási hiány csökkenése) ne csak könyvelés-technikai értelemben történjen meg, hanem valóban csökkenjen a finanszírozási igény, mérséklődjön a fiskális keresleti hatás.

A fiskális kiigazítás nemcsak mérsékli a folyó mérleg hiányát, hanem javítja a befektetők megítélését és a hiány finanszírozhatóságát is. Ez növeli az euró bevezetésére vonatkozó elkötelezettség hitelességét, ami hozzájárul a kockázati felárak csökkenéséhez. A csökkenő belföldi kamatszint végül arra ösztönzi a magánszektort, hogy ne vállaljon fedezetlen árfolyamkockázatot (kevésbé vonzó devizahitelezés), azaz lassul a mérleg-sebezhetőség felépülése.

Díjat nyert a Pénzcentrum újságírója: Gosztola Judit egy sokakat érintő, mégis ritkán bemutatott problémáról írt erős cikket.

Ez az intézkedés komoly bérfeszültséget okozhat, különösen az ötezer lakos alatti kistelepüléseken.

Az új törvény alapján egy országgyűlési képviselő havi bruttó alaptiszteletdíja 1,269 millió forintra esne vissza.

A nehézgépkezelő szakma iránti érdeklődés egyre nő, ami nem véletlen.

Az új munkahely megtalálása egyre több időt emészt fel.

A mesterséges intelligencia leginkább azért jelent fenyegetést a nagy tanácsadó cégekre, mert éppen a legfőbb versenyelőnyüket, a méretgazdaságosságot kezdi ki.

2026 nyaráig kellene a tagállamoknak átültetniük saját jogrendjükbe az Európai Unió bértranszparencia-irányelvét.

Győr-Moson-Sopron vármegyében szinte teljes a foglalkoztatottság, a munkaerőkínálat pedig rohamosan szűkül, emiatt a hagyományos toborzási módszerek mára elégtelenné váltak.

A legfrissebb OECD‑adatok alapján továbbra is kettős kép rajzolódik ki a fejlett országok munkaerőpiacáról:

A tihanyi vitorláskikötő közvetlen vízpartjára keres szakácsot egy hazai vendéglátócég, elég jó a fizetés.

A munkahelyi biztonság az anyagiaknál kezdődik, és a közegnél folytatódik - ez derült ki egy friss kutatásból. Ám ez nem mindenhol alapvetés.

Magyarországon legalább 150-250 ezer álláshely maradt részben vagy teljesen betöltetlen tavaly, ebből tartósan üres maradhat 65 ezer munkakör.

A téli szezon lecsengésével a várakozásoknak megfelelően több mint hatezerrel csökkent az Ausztriában dolgozó magyarok száma áprilisban.

Jelentős, 27 százalékos taxitarifa-emelésről tárgyal a főváros, amely június 30-tól léphetne életbe Budapesten.

A vagyonadó bevezetése rengeteg kérdést vet fel az adószakértő szerint, de a kata visszahozása sem lenne problémamentes.

A hivatalos kommunikáció szerint a rendőrség állományának feltöltöttsége közel százszázalékos.

A burkoló szakma azon kevés területek közé tartozik, amelyeket a mesterséges intelligencia várhatóan még jó hosszú ideig nem tud kiváltani.

A nyári szezon közeledtével ismét élénkül a diákmunka-piac, idén az átlagos diákmunka-órabérek bruttó 2200-2500 forint között mozognak.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.

Jelentős növekedési potenciált lát a magyar autó- és lízingpiacban Hanczár Zsolt, az idén 35 éves, piacvezető Euroleasing Zrt. gépjármű-értékesítési igazgatója.

A Rosalia Borpiknik június 4–7. között ismét benépesíti a Városligetet: borok, pezsgés és nyári hangulat vár a Vajdahunyad vár mögött.