Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Mi történt másképp az USA-ban, mint a világ többi részén? A pénzügyi piacokat 2007 augusztusában elérő válságot elsősorban az USA jelzáloghiteleinek bedőlése, illetve várható bedőlése idézte elő. Ennek okait, vagyis a másodlagos jelzálogpiac diszfunkcióit rengeteg tanulmány megvitatta már, felhívva a figyelmet az észnélküli, illetve laza hitelezési gyakorlat káros következményeire. A válsághoz azonban az ingatlanpiac működési zavarai, számos intézményi sajátosság, adózási, jogi és egyéb szabályozói tényezők is hozzájárultak. Ezeket ismerteti a Nemzetközi Fizetések Bankjának (BIS) egyik legfrissebb tanulmánya.

A kérdés megválaszolásához a tanulmány készítői számos európai ország(Nagy-Britannia, Spanyolország, Franciaország), valamint Kanada és Ausztrália építőiparát, és hitelezési gyakorlatát is összehasonlították, ami alapján kiderül, hogy mely tényezők együttese vezetett a mostani helyzethez.

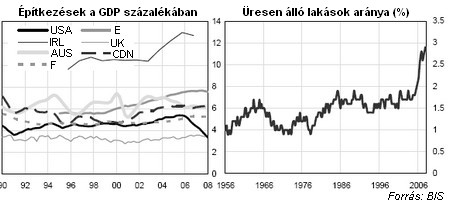

Az építési boom nem csak az Egyesült Államokat jellemezte az elmúlt években, hiszen számos európai országban is a GDP jelentős hányadát az építőipar szolgáltatta. 2006-ban nagyjából az összes említett ország elérte a csúcsot, ami az építések volumenét illeti, ami mégis megkülönbözteti az USA-t a többi országtól, az az ekkorra felhalmozódott túlkínálat. Az alábbi ábrán ezt az üresen álló lakások aránya mutatja, ami 2006-ra jelentősen megugrott, különösen a 2000-ben épült házak esetén. Bár hasonló adatok a többi országra vonatkozóan nem állnak rendelkezésre, a szerzők korábbi tanulmányok alapján azt állítják, hogy ilyen jelenség máshol nem volt megfigyelhető, magyarul nem alakult ki túlkínálat 2006-ra sem.

Miért alakulhatott ki túlkínálat, illetve mitől volt az USA-ban alacsonyabb a kereslet?

Nem kell hozzá közgazdásznak lenni, hogy valaki kitalálja, mi határozza meg a szükséges lakásépítések számát egy országban. Az egyik ilyen tényező, a lakosság növekedési üteme, hiszen az újakat el kell látni lakással, a másik a jövedelem növekedési üteme, hiszen az életszínvonal emelkedésével az elvárások is nőnek, így egyre többen fognak felújításba, vagy lakáscserébe.

Ennek megfelelően több új lakásra van szükség olyan országokban, ahol a lakosság gyorsan nő, és az életszínvonal is emelkedik. A tanulmány készítői ezért megvizsgálták, hogy az említett paraméterek hogyan alakultak 2001-2006 között, és arra a megállapításra jutottak (regressziós modelleket alkalmazva), hogy az USA-ban bőven meghaladta a szükséges ütemet a lakásépítések száma, Kanadában, Spanyolországban, és Nagy-Britanniában ezzel szemben a szükségesnek megfelelő számú ingatlan épült.

A lakások átlagos alapterülete a vizsgált időszakban szintén évi 1,6 százalékkal emelkedett, ami közel duplája a '90-es években mértnek, amikor a háztartások jövedelme még jóval gyorsabban emelkedett.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A túlkínálatos piac tehát magyarázatot ad arra, hogy miért kezdtek el drasztikusan zuhanni az árak, ami később több jelzáloghitellel rendelkező fizetésképtelenségéhez, és ellehetetlenüléséhez vezetett.

A szándék megvolt, csak a józan paraszti ész hiányzott!

Szintén sokszor és sokhelyütt hangzott már el, hogy az USA-ban túl egyszerűen lehetett hitelhez jutni, és így könnyebben eladósodni, mint más országokban. Ezt több tényező is megmagyarázza, hiszen az USA-ban olyan törvényi és szabályozói környezetet alakítottak ki, ami kedvezett az alacsonyabb rendű hitelezői gyakorlatnak, ráadásul az olyan államilag szponzorált intézmények (GSE), mint a Fannie Mae és Freddie Mac, akik tőkepiaci pénzeket ingatlanhitelekbe irányítottak, még inkább teret engedtek a sorozatos, és helytelenül kockázatértékelt refinanszírozásnak.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.