Az MNB azonnali hatállyal megtiltotta a társaságnak a jogosulatlan tevékenység folytatását és bírságot szabott ki.

A Kormány a fizetési moratórium szűkített formájú fenntartásáról döntött 2021. november és 2022. június között. Az első adatok alapján a törlesztések szüneteltetésének folytatását csak a lakossági hitelállomány 6 és a vállalati hitelállomány 2 százaléka esetében vették igénybe a többségében a járvány által vélhetően jobban érintett, valamivel kockázatosabb jellemzőkkel bíró adósok.

A 2020. március és 2021. október között fennálló általános fizetési moratórium a Kormány döntése alapján 2021. novembertől szűkített formában folytatódik (Moratórium 3). A fizetési moratóriumot a lakossági szegmensben már csak egyes kiemelt társadalmi csoportok, így a nyugdíjasok és a gyermeket nevelők, valamint a jövedelemcsökkenést tapasztalt ügyfelek vehetik igénybe. A vállalkozások esetében pedig azok élhetnek továbbra is a lehetőséggel, amelyeknek az árbevétele legalább 25 százalékkal csökkent.

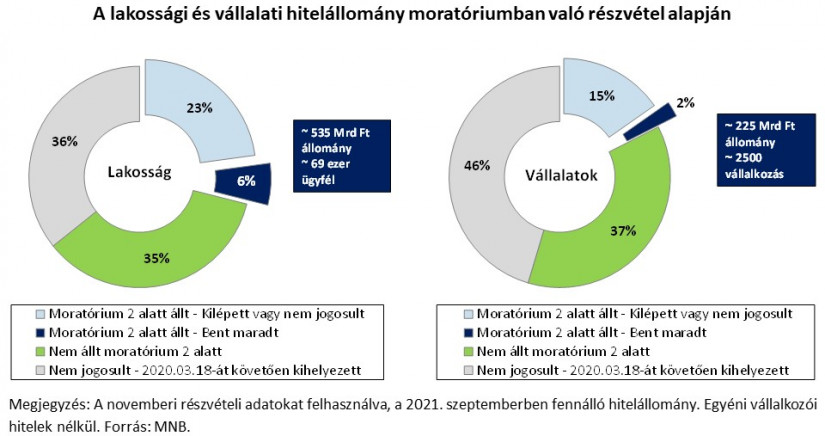

A moratórium harmadik szakaszában való részvétel mérsékelt maradt, amihez a sikeres járványkezelés és a gazdaság újraindítása mellett az MNB aktív, a moratórium szűkítésének szükségességére vonatkozó kommunikációja is hozzájárulhatott. A törlesztőrészletek további szüneteltetése mellett a 2021. szeptemberben moratórium (Moratórium 2) alatt álló vállalati és lakossági hitelállomány 18 százaléka (mintegy 760 Mrd Ft), a teljes vállalati és lakossági hitelállomány 3,9 százaléka esetén döntöttek az ügyfelek.

A vállalati hitelállomány esetén a moratórium 2-ben részt vett állomány 13 százaléka, a teljes hitelállomány 2,2 százaléka (mintegy 225 Mrd Ft) maradt moratóriumban, közel 2500 vállalkozást és 5 ezer szerződést érintve. A lakossági hitelállományon belül a moratórium 2 alatt álló állomány 21 százaléka, a teljes hitelállomány 5,8 százaléka (mintegy 535 Mrd Ft) maradt moratóriumban, mintegy 69 ezer ügyfelet és 145 ezer szerződést érintve.

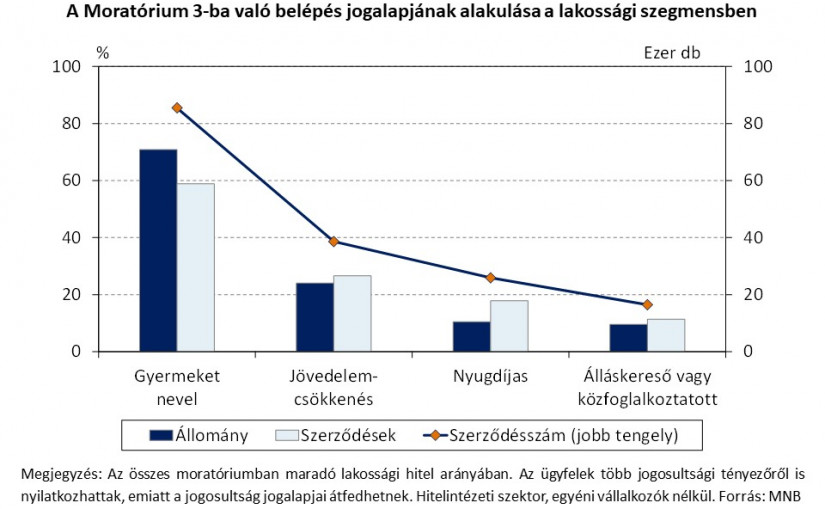

Az ügyfélnyilatkozatok adatai alapján a lakossági szegmensben a moratórium meghosszabbítása leginkább a gyermeket nevelő és a jövedelemcsökkenéssel vagy rosszabb anyagi helyzettel szembesülő ügyfelekre jellemző. 38 ezer ügyfél a gyermeknevelést (54%), 19 ezer ügyfél a jövedelemcsökkenést (27%), 9 ezer ügyfél az álláskeresést vagy közfoglalkoztatást (12%), 14 ezer ügyfél pedig a nyugdíjas státuszt (21%) jelölte meg indokként (több jogosultsági tényező megjelölésének lehetősége mellett). A moratóriumban maradó ügyfelek körében – az igénybevételre vonatkozó feltételekből is következően – a moratóriumból kimaradókhoz képest enyhén felülreprezentáltak a fiatalabb, 45 év alatti korosztályok. A résztvevők lakhelyének településtípusában érdemi különbség nem látható a moratóriumból kilépőkhöz képest.

A Moratórium 3-ba belépő ügyfelek közel 59 százaléka 1, 22 százaléka 2, a maradék 19 százaléka 3 vagy több szerződés tekintetében veszi igénybe a programot. A programba minden szerződésükkel belépett adósok száma mintegy 54 ezer fő, amelyekből több mint 11 ezer főnek lakáshitele is volt.

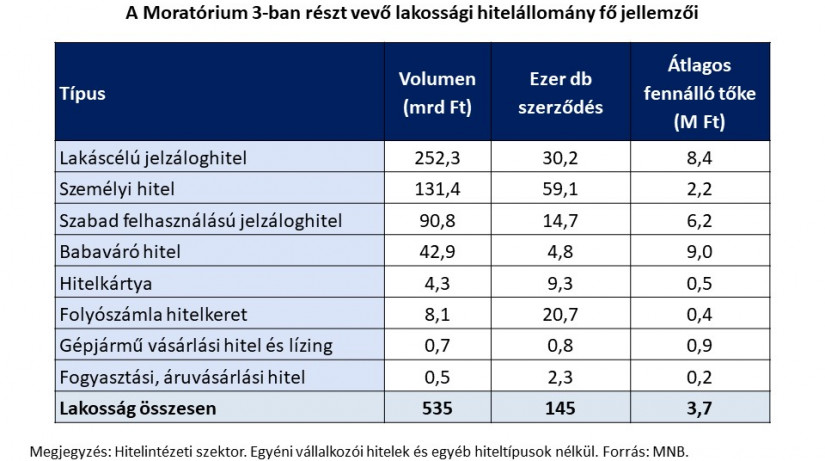

A Moratórium 3-ban maradó lakossági hitelállomány szinte teljes egészét a jelzálog- és személyi hitelek teszik ki. A jelzáloghitelek az érintett hitelállomány közel kétharmadát adják, a személyi hitelek 25 százalékot, a babaváró kölcsönök 8 százalékot, míg a többi hiteltípus elhanyagolható, 1-2 százalékos súlyt képvisel. A moratóriumos jelzáloghitelek 73 százaléka lakáscélú hitel. Kiemelten érdemes vizsgálni ezért a jelzálog- és személyi hitelek szegmensét a moratóriumban lévő állományhoz kapcsolódó kockázatok nyomon követése érdekében.

A moratóriumos szabadfelhasználású jelzáloghitelek háromnegyede, a lakáshitelek 27 százaléka változó kamatozású. A moratórium alatt álló jelzáloghitel-állomány 21 százaléka, 74 milliárd forint forintosított, korábbi devizahitel. A moratóriummal érintett lakáshitelek átlagos eredeti hitelösszege 9,7 millió forint, amelyből még 8,4 millió forint áll fenn. Szabadfelhasználású hitelek esetén az átlagos eredeti hitelösszeg 8,7 millió forint, amelyből 6,2 millió forint továbbra is fennáll.

A lakáshitelek átlagos eredeti futamideje 21, hátralévő futamideje 14 év körül, a szabadfelhasználású jelzáloghitelek hasonló eredeti, és mintegy 11 év hátralévő futamidővel rendelkeznek. A moratóriummal továbbra is érintett lakáshitelek 36 százaléka, a szabadfelhasználású jelzáloghitelek háromnegyede az adósságfék szabályok 2015-ös bevezetése előtt kötött szerződés. A moratóriumban lévő jelzáloghiteleket tehát a moratóriumon kívüli hitelekhez képest magasabb összegű, hosszabb hátralévő futamidejű és enyhén magasabb törlesztőrészletű hitelek adják.

A főbb hitelkockázati jellemzőket az MNB adósságfék szabályainak 2015-ös életbe lépése óta felvett jelzáloghitelek esetében részletesen is megvizsgáltuk. A Moratóriumban 3-ban maradt ügyletek hitelbírálatkori jövedelemarányos törlesztőrészlet mutatója (JTM) mintegy 4 százalékponttal magasabb (32 százalék) a nem moratóriumos hitelekhez képest, a JTM-ben figyelembe vett átlagosan 420 ezer forintos jövedelem enyhén, mintegy 10 ezer forinttal alacsonyabb a nem moratóriumos hitelekhez képest. Az érintett jelzáloghitelek szerződéskötéskori hitelfedezeti mutatója (HFM) közel 5 százalékponttal magasabb (56 százalék) a törlesztést folytató ügyletekéhez képest.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A moratórium alatt álló személyi hitel állomány 2,2 millió forintos átlagos hitelösszeggel 4,7 éves átlagos hátralévő futamidővel rendelkezik, ami enyhén magasabb a nem moratóriumos ügyfelek értékeinél. Az érintett állomány közel egészét 2015 után, az adósságfék szabályoknak megfelelve vették fel. A Moratórium 3-ban lévő ügyletek átlagos szerződéskötéskori JTM értéke mintegy 5 százalékponttal magasabb (36 százalék) a nem moratóriumos ügyletekhez képest, míg az átlagos hitelfelvételkori jövedelem szintjében érdemi eltérés nem látható.

A lakossági szegmensben tehát a moratórium hosszabbítása mellett döntő adósok tartozása nagyobb, jövedelmük és a hitelfedezet is valamivel jobban megterhelt a törlesztést folytató ügyfelekéhez képest. A folytatást így a szabályozói szándéknak megfelelően nagyobb arányban választhatták a rászoruló, kockázatosabb ügyfelek.

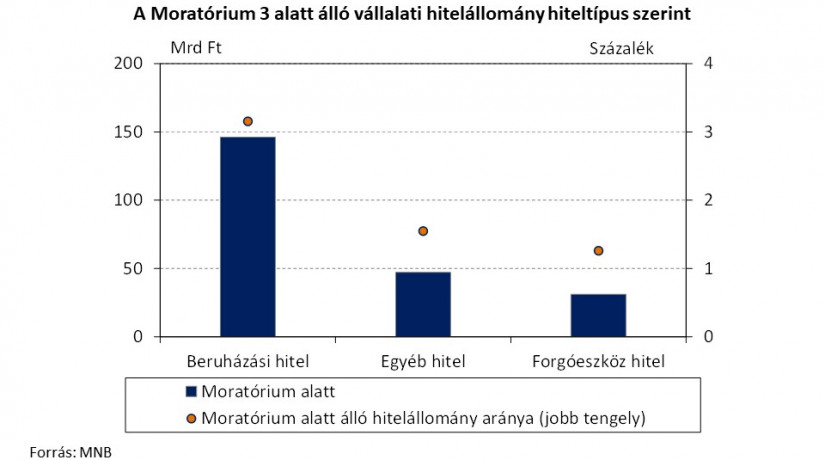

A vállalati szektorban a bevételcsökkenésről nyilatkozó adósok moratóriumos hitelállományának legnagyobb részét a beruházási hitelek teszik ki, amelyek esetében moratóriumban részt vevő állomány aránya kétszerese a forgóeszköz- és egyéb hitelek állományán belül látható aránynak.

A kockázatosabbnak tekinthető kereskedelmi ingatlannal fedezett projekthitelek esetén 2021. november végén az állomány 3,1 százaléka, 67 milliárd forint vett részt a Moratóriumban 3-ban. A törlesztési szünettel érintett kereskedelmi ingatlan projekthitelek túlnyomó részét, 78 százalékát, a szállodák finanszírozására nyújtott hitelek tették ki, ami a teljes szállodafinanszírozási projekthitel-állomány 17 százalékát jelenti. Ez az arány visszafogottnak tekinthető annak fényében, hogy a hazai szállodákban eltöltött vendégéjszakák száma mintegy 60 százalékkal esett vissza 2021-ben a 2019-es évhez képest.

A november végi adatokban a szállodahitelek mellett a lakóparkok finanszírozására nyújtott projekthiteleknél figyelhető meg számottevő, közel 6 százalékos Moratórium 3 részvételi arány. A többi kereskedelmiingatlan-szegmens esetén nagyon alacsony részvételi arányról beszélhetünk: az irodaprojekt-hitelek esetén 0,2 százalék, bevásárló központok hitelei esetén pedig mindössze 0,1 százalékos volt a Moratórium 3 igénybevétele 2021. november végén. A koronavírus-járvány által okozott sokknak leginkább ellenálló ipar-logisztikai ingatlanok projekthitelei közül november végén már egy sem vett részt a célzottan meghosszabbított moratóriumban.

Összességében a moratórium alatt álló hitelállomány kockázata valamivel magasabb lehet a lakossági és a vállalati szegmensben is a törlesztés folytatását választó ügyfelek hiteleihez képest, de a kockázatok nem tekinthetők rendszerszinten kiemelkedőnek. Előretekintve az érintett hitelállomány fokozott monitoringja indokolt, a kockázatok további csökkentésében pedig az ügyfelekkel való közvetlen kapcsolatfelvétel és az egyedi, testreszabott megoldási javaslatok kialakítása lehet célravezető.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

Az MNB azonnali hatállyal megtiltotta a társaságnak a jogosulatlan tevékenység folytatását és bírságot szabott ki.

Közel két éve vált minden eddiginél hatékonyabbá a nehézségekkel küzdő vállalkozások restrukturálása.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Alábbi összefoglalónkban összegyűjtöttük neked a 9. hét legfontosabb, legérdekesebb, na meg legolvasottabb cikkeit a Pénzcentrumról.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.