Amióta csökken az infláció és az alapkamat, azóta egyre olcsóbbak a lakáshitelek is.

A kormány bejelentése alapján a kamatstopot meghosszabbítják 2022. év végéig. Ezek alapján a korábban kockázatos, változó kamatozású kölcsönt választókat továbbra is védik a kamatemelkedés hatásától. Ez azért eléggé rossz üzenet azon magyaroknak, akik korábban a biztonságért cserébe magasabb törlesztőt vállaltak be - írja a Bankmonitor.

A kockázatos, éven belül változó kamatozású lakáshitelek – jelenleg nagyságrendileg 330 ezer család rendelkezik ilyennel – kamata egy pénzpiaci mutató értékétől, a BUBOR-tól függ. Márpedig ezen mutató értéke az elmúlt hónapokban jelentősen emelkedett, köszönhetően a magas inflációnak és az MNB kamatemeléseinek. Az érintett kölcsönök törlesztőrészlete jelentősen, akár 30 százalékot meghaladó mértékben emelkedne, ezt megelőzendő a Kormány kamatstopot hirdetett, melynek keretében gyakorlatilag meghatároztak egy szintet, ami fölé nem drágulhatnak a hitelek.

Jelenleg emiatt az adósok kamata gyakorlatilag megfeleződött: 4,83-5,12 százalékponttal kisebb kamatot kell fizetniük az érintetteknek.

A kamatstop június végén lejárt volna, de a Kormány bejelentése alapján meghosszabbítják az intézkedést az év végéig. Vagyis az adósokat még fél évig megvédik a kamatemelkedéstől. Ez komoly segítség az érintetteknek, ugyanakkor felvet néhány kérdést. Hiszen pont a kamatok gyakori változásától védi meg az állam az adósokat, amelyet bevállaltak az érintettek, méghozzá az igen kedvező induló kamatszintért, törlesztőrészletért cserébe.

A biztonságosabb, de kezdetben drágább hitelt választók számára ez duplán rossz üzenet. Nem érte meg bevállalni a magasabb kamatot a biztonságért, hiszen a többieket is megvédik. Ráadásul a kiszámíthatóbb hiteleket nem védik meg az esetleges kamatemeléstől, pedig ezek a kölcsönök is drágulhatnak a fixált időszak lejáratakor.

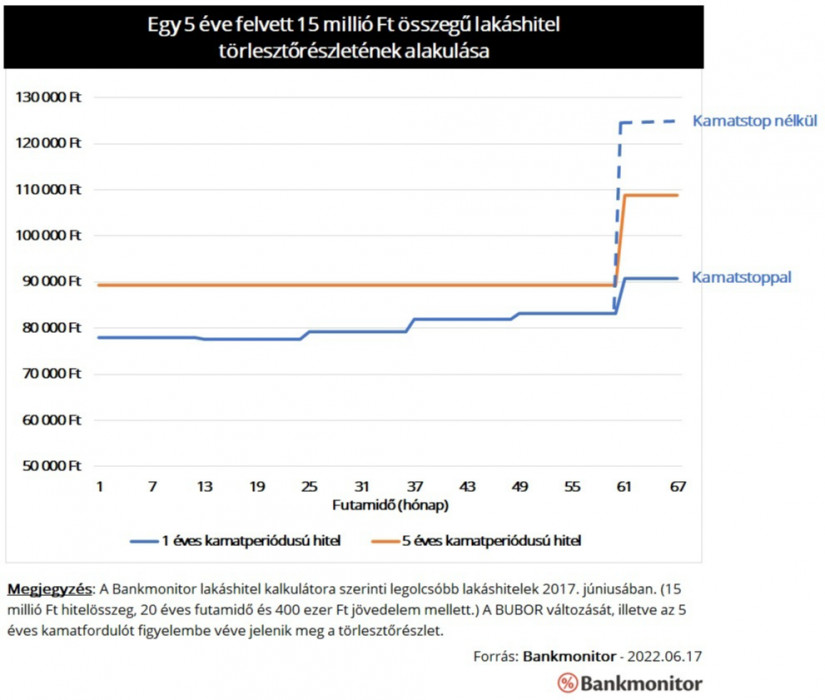

A kamatstop hátrányát érdemes egy példán keresztül bemutatni. Tegyük fel, hogy két család 5 éve felvett 15 millió forint lakáshitelt, 20 éves futamidőre. Az egyik család megkereste a legolcsóbb, 1 éves kamatperiódusú konstrukciót, a másik viszont a legkedvezőbb, 5 évig fix kamatozású megoldást választotta.

Hogyan alakultak az induló költségek:

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az 1 évente változó kamatozású hitel induló kamata 2,29% volt, az induló törlesztőrészlet pedig 78 ezer forint.

Az 5 évig fix kamatozású konstrukció esetében az induló kamatszint 3,79% volt, a törlesztőrészlet kezdetben 89 ezer forint. (Gyakorlatilag havi 11 ezer forint volt a biztonság ára.) Az elmúlt 5 év a változó kamatozású kölcsönnek kedvezett, a hitel kamata nem haladta meg a 3 százalékot, ezzel szemben a kiszámítható konstrukció kamata végig 3,79% volt. Eddig durván 500 ezer forinttal fizetett ki többet a kiszámíthatóbb kölcsönt választó család. És mi lesz az elkövetkező időszakban?

A helyzet megfordulna a kamatstop nélkül. Az évente változó kamatozású hitel kamata ugyanis 9,56 százalékra emelkedne, a törlesztőrészlet pedig meghaladná a 125 ezer forintot. A kamatstop miatt azonban a kamat év végéig biztosan 4,4 százalék marad, a törlesztőrészlet pedig 90 800 forintra emelkedik. Vagyis a törlesztőt adott esetben 28 százalékkal mérsékli a kamatstop.

Az 5 éves kamatperiódusú kölcsön kamata is most változik, az adóst azonban semmilyen intézkedés nem védi. Az érintett hitel kamata 6,82 százalékra nő, vagyis 3,03 százalékponttal emelkedik. A törlesztőrészlet pedig júniustól 108 800 forint lenne. Vagyis 19 ezer forinttal emelkedik a havi fizetnivaló.

Az 5 éves kamatperiódusú kölcsön törlesztőrészlete kamatstop nélkül jóval kedvezőbb lenne, mint az évente változó kamatozású hitelé. A kamatstop azonban eltorzítja a helyzetet: gyakorlatilag mesterségesen fenntartja a változó kamatozású kölcsön kamatelőnyét. Ez pedig azt a tévképzetet keltheti az új hitelfelvétel előtt állókban, hogy megérheti továbbra is változó kamatozású kölcsönt választani, hiszen probléma esetén az állam beavatkozik.

Amióta csökken az infláció és az alapkamat, azóta egyre olcsóbbak a lakáshitelek is.

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

A nagymértékű vagyonnövekedés többek között a lakásvagyon növekedésének és a hitelkártya- valamint diákhitel-adósság csökkenésének köszönhető.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Eddig mintegy 1,2 millió épület lehetett jogosult a támogatásra, ez a szám azonban a feltételek megváltoztatásával nagyságrendileg 2,2 millióra emelkedhet.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.