Erősödött a forint a főbb devizákkal szemben hétfőn kora estére a bankközi devizapiacon reggelhez képest.

Az elmúlt hónapokban egyre inkább a közbeszéd témájává vált az euro bevezetése hazánkban. A Magyar Nemzeti Bank aktívan foglalkozik a kérdéssel és több fórumon is hozzájárul az eurobevezetést övező diskurzushoz. Az MNB elkötelezett az euro sikeres és biztonságos bevezetése mellett. Cikksorozatunkban ezért azt mutatjuk be, hogy az euro bevezetés milyen előnyökkel, hátrányokkal jár a gazdasági élet különböző területein, és hogy mit tanulhatunk az eddigi belépők tapasztalataiból. Az alábbi cikkben az euroövezeten belüli pénzügyi ciklusok közötti szinkronizáltságot vizsgáljuk a 2008-as válság tanulságaiból kiindulva. A pénzügyi ciklusok közötti összhang megállapításaink szerint az euroövezet megalakulásakor, illetve azt követően sem volt biztosított, ami néhány országban jelentősen elmélyítette a 2008/2009-es válságot. A pénzügyi ciklusok kilengései tanulságul szolgálhatnak egy jövőbeli valutaövezeti csatlakozásokhoz.

Röviden tekintsünk vissza a nem olyan régi „múltkorra, megvizsgálva egy eurozóna ország példáját! Az infláció mértékét jóval meghaladja a lakásárnövekedés üteme, amely egy évtized alatt megduplázta az ingatlanárakat. Eközben mérséklődnek a hitelkamatok, így dinamikusan bővülhet a bankszektor hitelezési aktivitása. A nagyobb városok lakásai befektetési célpontokká váltak, a kormányzat pedig különböző formákban támogatást nyújt az ingatlanvásárláshoz.

Szükség is van a támogatásokra, mert miközben a háztartások több mint 80 százaléka saját tulajdonú ingatlanban lakik, a kialakult árszinteken egyre kevesebben engedhetik meg maguknak, hogy jelentős eladósodás nélkül vegyenek saját lakást. Mégis, bizakodó mindenki, az ország néhány erősebb régiójában a teljes foglalkoztatottság jellemzi a gazdaság állapotát, bizonytalanságnak semmi jele a munkaerőpiacon, továbbá a bankok örömmel adnak hitelt egyre hosszabb futamidővel. Így tényleg nem tűnik vállalhatatlannak a hitelfelvétel hosszú távra sem.

A bővülés nem hagyja érintetlenül a kereskedelmi ingatlanok piacát sem: egyre több és egyre nagyobb méretű ingatlanprojekt indul el országszerte abban a reményben, hogy a kedvező klíma mind a munkaerőpiacon, mind pedig az ingatlanpiacon fenntartható marad.

Nem maradt az. Az ingatlanárak egyharmaddal estek 4 év alatt, a munkanélküliség pedig az országos 7-8 százlakról egészen 26 százalékig ugrott, igaz, ez még mindig csekély ahhoz képest, hogy a 25 év alattiak körében 50 százalékot is elérte ez a mutató (vö.: a 1929/33-as nagy gazdasági válság idején az USA-ban 24,9 százalékig emelkedett a munkanélküliség). A felfűtött ingatlanszektor betontorzókat hagyott maga mögött, miközben vállalati csődhullám fenyegette az építőipart és a kapcsolódó szolgáltatókat. A bankok egyre nagyobb veszteségeket voltak kénytelenek elszenvedni, néhányuknak bankmentő csomagot kellett összerakni, hogy ne rántsák magukkal a gazdaságot. De a kormányzat ezt már nem tudta önerőből kigazdálkodni, így veszi végül igénybe Spanyolország az Európai Stabilitási Mechanizmus segélycsomagját 2012-ben.

A spanyolországihoz hasonló hitelezési buborék kialakulása és a nyomában kirobbanó bankválság összetett és sokszereplős jelenség. Ezt a komplex jelenséget e cikkben szigorúan makrogazdasági szemüvegen keresztül, és azon belül is makropénzügyi szemszögből vesszük górcső alá, és ezen a példán igyekszünk megérteni, hogy miért van szükség egy valutatövezeten belül a hitelciklusok kiegyensúlyozott szinkronizáltságára.

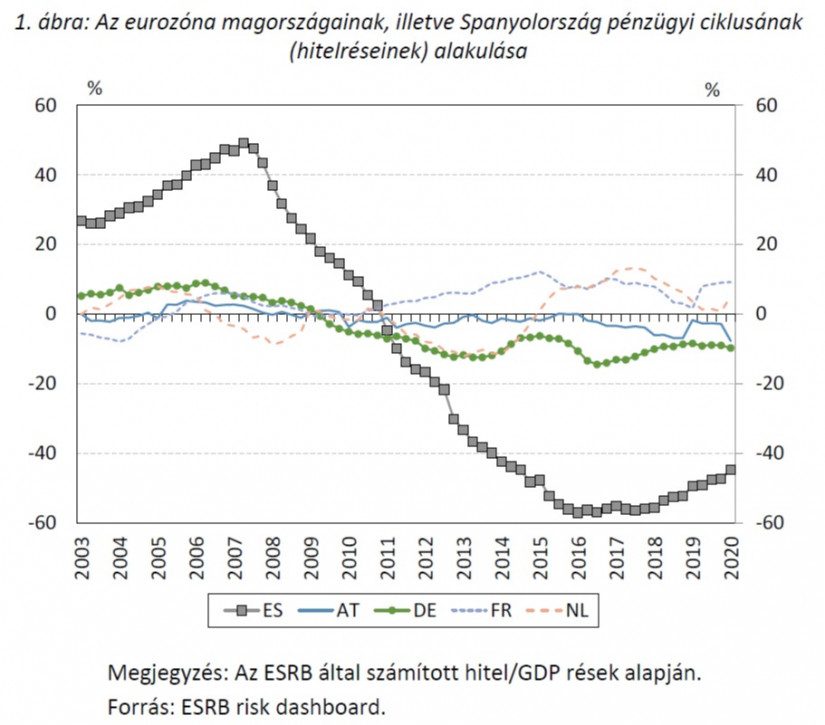

A közös valutaövezetből származó előnyök és hátrányok vizsgálatakor nemcsak a kitüntetett szerepet nyert maastrichti kritériumokra kell támaszkodjunk, hanem - különösen a globális pénzügyi válság óta - a gazdaság és a pénzügyi rendszer ciklikusságát leíró mutatókra egyaránt. Ebben a körben vizsgáljuk jelen cikkünkben a pénzügyi ciklusok szinkronizáltságát, ami alatt azt értjük, hogy egy egységes valutaövezeten belül az egyes gazdaságokban hasonló periodicitással követik-e egymást a hitelezés fellendülési, illetve a lassulási szakaszai. Megelőlegezve a választ, a fentebb említett Spanyolország éppen annak a példája, amikor közel azonos monetáris kondíciók mellett egy ország pénzügyi ciklusa lényegesen elszakad a magországok folyamataitól, és ezzel párhuzamosan túlzott mértékű egyensúlyhiányok alakulnak ki a magánszektor eladósodottságában és az ingatlanpiacon egyaránt. (A teljes képhez hozzátartozik, hogy a válság előtt nem voltak jellemzőek a túlzott eladósodást megakadályozó, ún. adósságfék szabályok, amelyek segítenek a hasonló szituációk elkerülésében.)

Miért nem elegendő az eladósodottság abszolút szintjét vizsgálni? A pénzügyi ciklusok jellemzően hosszabbak és nagyobb kilengést is mutathatnak, mint az üzleti ciklusok, ráadásul hatnak is egymásra: egy üzleti ciklus elmélyíthet egy pénzügyi ciklust, míg egy bezuhanó pénzügyi ciklus magával ránthatja az üzleti ciklust.

Az összefüggések tovább bonyolódnak, amikor egy valutaövezetben és gazdasági integrációban vagyunk: az üzleti és a pénzügyi ciklusok szövevényes és sérülékeny kapcsolatrendszere alakul ki. Éppen ezért különösen fontos, hogy a pénzügyi ciklusok szinkronizáltak legyenek, hiszen a különböző ciklikus pozíciókban lévő országokat érő aszimmetrikus sokkok felerősíthetik a romboló kilengéseket. Így tehát a pénzügyi válságok kiterjedtségét és mélységét is. Az egyes országok eltérő pozíciója miatt pedig a monetáris politika nem képes minden tagország számára megfelelően reagálni.

Ilyen aszimmetrikus kilengésre példa az eurozóna történetében a 2008-as pénzügyi válságot követően kialakult jelentős divergencia az euroövezet magországai, illetve ún. déli tagállamai között. A válság előtt a déli tagállamok pénzügyi ciklusa jelentősen eltért az eurozóna magországaiban jellemzőtől: Spanyolországhoz hasonlóan hosszú és jelentős ciklikus felívelés alakult ki a válság előtt, ami így a mediterrán országokban jelentősebb hitelbuborékhoz, majd mélyebb válsághoz vezetett 2008 után.

Az európai tanulságok alapján az az érzésünk, hogy a pénzügyi ciklusok szinkronizáltsága különösen fontos lehet a monetáris unió szempontjából, mivel a gazdasági és gazdaságpolitikai változások másképp hatnak a ciklus különböző szakaszaiban. Valóban, az eurozóna tapasztalatait vizsgálva több kutatás[1] is arra a következtetésre jutott, hogy a pénzügyi források nem hatékony allokációját és az ebből eredő gyenge termelékenységnövekedést többek között a pénzügyi ciklusok közötti szinkronizáltságának hiánya okozta. Ha ugyanis a helyi gazdaságban az egyensúlyinál alacsonyabbak a kamatlábak – köszönhetően a valutauniónak –, a helyi gazdaság erre aszimmetrikusan hitelezési boom-ba léphet, így a hitelek nagyarányú kiáramlása valósul meg.

A hitelek azonban nem feltétlenül a magas hozzáadott értékű vállalatokhoz áramlanak egy ilyen környezetben, ami egyébként fenntarthatóvá tenné a gazdasági növekedés és a hitelbővülés strukturális alapjait, hanem olyan szektorokba és szereplőkhöz is, ahol csupán az eszközök vagy a munkaerő akkumulációja valósul meg termelékenységnövekedés nélkül, pl. az építőiparban (ezt a folyamatot hívja a szakirodalom tényező felhalmozásnak). Spanyolországban pl. a termelékenység nemhogy nem növekedett hosszú ideig a jelentős hitelbővülés ellenére, hanem éves átlagban 0,7 százalékkal csökkent 1995 és 2007 között, és a globális pénzügyi válság végül egy rendkívül túlfűtött és sérülékeny ciklikus állapotában találta a spanyol gazdaságot.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

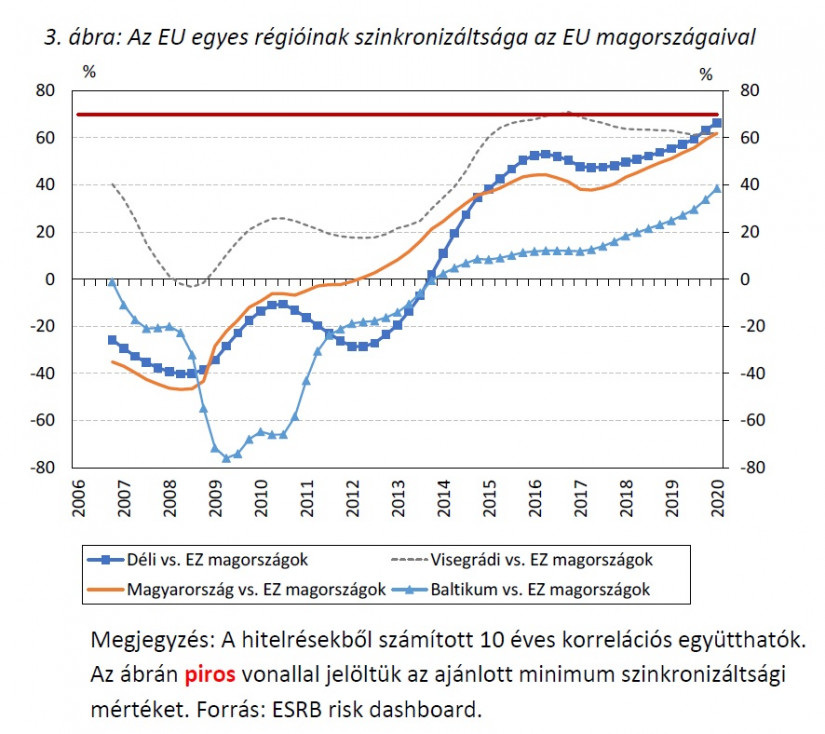

A szinkronizáltság mérésének egyik eszköze a korrelációs együttható. Az üzleti ciklusok vizsgálatakor bevett gyakorlat a szinkron relatíve magas, 70 százalékos küszöbértékhez történő kötése (de jellemzően 80-90 százalékos szinkronizált üzleti ciklusokat lehet megfigyelni), és a következőkben ezt használjuk mi is az eurozóna egyes régióniak pénzügyi szinkronizáltságának értékelésére.

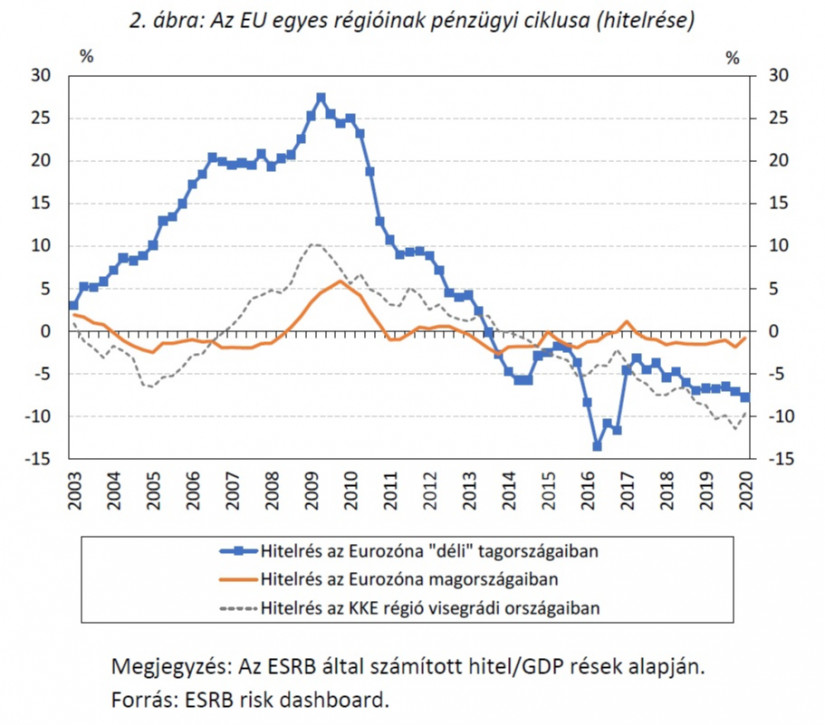

Az eurozónán belül viszonylag heterogén képet fest az egyes régiók pénzügyi szinkronizáltága. A közös valutaövezeten belül megkülönböztetett ún. magországok (Ausztria, Belgium, Finnország, Franciaország, Hollandia, Németország) adják az eurozóna GDP-jének kétharmadát, és hitelréseik is többnyire magas szinkronizáltságot mutattak az elmúlt 20 évben (60-90 százalék). Mindazonáltal a valutaövezeten belül egy másik homogén csoportnak tekinthető az ún. déli országok csoportja (Görögország, Olaszország, Portugália, Spanyolország), amely ugyan szintén az eurobevezetéstől kezdődően része a közös valutaövezetnek, de meglepő módon a két régió pénzügyi ciklusainak szinkronizáltsága sosem volt elégségesnek tekinthető az euro „pályafutása” alatt (hasonlóságot leginkább csak a válság kitörése után mutattak). A vizsgált küszöbértéket gyakorlatilag csak a válság lezárultát követően az utóbbi években közelítette meg, majd 2020-ban érte el a 70 százalékot, ráadásul mindezt az egyensúlyitól elmaradó eladósodottság, tehát negatív hitelrés mellett.

Az újonnan csatlakozott KKE régión belül azonban viszonylag magas euroövezeti szinkronizáltsággal jellemezhető a visegrádi országok csoportja, annak ellenére, hogy csak egy ország tagja a valutauniónak. A déli euroövezeti országokkal ellentétben ugyanis a visegrádi országok többségében (CZ, PL, SK) nem volt jellemző nagy kilengésű hitelezési ciklus, és ennek köszönhetően a visegrádi országok hamarabb megközelítették a szinkronizáltság kívánt szintjét a déli euroövezeti országokhoz képest. A visegrádi országcsoportban Magyarország inkább kivételnek számított, ahol a déli országokhoz hasonlóan a hazai esetben is egy erőteljes ciklikus hitelezési felívelés volt megfigyelhető a válság előtt, amely ezt követően érdemi banki mérlegalkalmazkodásba (deleveraging) fordult át 2009-től. Az euroövezet magországaival összevetve a hazai hitelrés alacsonyabb (46-60 százalék), míg a hasonló lefutású hitelciklusok miatt a déli tagországokkal magasabb korrelációval (75-90 százalék fölötti) volt jellemezhető.

Érdemes megemlíteni még a balti államok (Észtország, Lettország, Litvánia) csoportját is, ahol (részben az alkalmazott monetáris rezsim eredményeként) a pénzügyi válság előtt és után jelentős mértékű hitelboomnak, illetve kiigazításnak lehettünk tanúi. Így összességében az euroövezettel való pénzügyi szinkronizációjuk alacsonynak mondható, még 2020-ban is csak 45 százalékot ért el a hitelrések közötti korreláció.

Látható tehát, hogy az euroövezeten belül már a valutaunió kezdeti időszakában is jelentős hiányosságok voltak megfigyelhetők a pénzügyi ciklusok szinkronizáltságában, és jelenleg is akadnak kihívások. Bár maga a szinkronizáltság nem előkövetelménye a valutaunió működtetésének, Spanyolország példája mutatja talán a legjobban, hogy annak hiányában jelentős mértékű makrogazdasági egyensúlyhiányok és rendkívüli sérülékenység épülhet fel, ami aztán lényegesen elmélyíthet egy lehetséges válságot.

Magyarország nem állt jól pénzügyi szinkronizáltság tekintetében a válság előtt, de az azt követő egyensúlyi kiigazítással és a hitelezés normalizálódásával egyre nagyobb az összhang az eurozóna pénzügyi ciklusával. A hazai hitelciklus szinkronizáltságában 2013 óta látunk fordulatot, és elmondható, hogy 2020-ra a 70 százalékos küszöbérték közelébe emelkedett annak mértéke. A hitelezési penetráció folyamatos bővülésével párhuzamosan a közeljövőben számíthatunk arra, hogy a hazai hitelrés záródásával a hitelciklus konvergenciája folytatódik az euroövezet magországaihoz.

A hazai hitelciklus szűkebb regionális szinkronizáltsága jelentősen növekedett az elmúlt években. Az euroövezeti magországokkal hosszú távon szorosabb együttmozgást felmutató Csehország, Szlovákia és Lengyelország együttes hitelciklusa és a hazai hitelciklus között több mint 90 százalékos a megfigyelt korreláció 2020-ra. A korábbi hitelezési ciklusból kilábalva tehát Magyarország 2013 óta felzárkózott a visegrádi országok szintjére, és előretekintve az országok közötti hitelciklusok kiegyenlítődésével további euroövezeti konvergencia remélhető regionális szinten is.

*A cikk szerzője: Oláh Zsolt, főosztályvezető, Magyar Nemzeti Bank (MNB)

Erősödött a forint a főbb devizákkal szemben hétfőn kora estére a bankközi devizapiacon reggelhez képest.

Vegyesen alakult pénteken a forint árfolyama a kora reggeli jegyzéséhez képest a főbb devizákkal szemben.

Kiszámoltuk, hogy éri meg eljutni a népszerű Dalmácia, Split fővárosába: autóval, vonattal vagy busszal?

Minimálisan gyengült a forint árfolyama a főbb devizákkal szemben péntek reggel a csütörtök kora esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

Erősödött csütörtökön a forint a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.

David Einhorn milliárdos befektető szerint az arany árának emelkedése mögött a keleti országok nyugatiaktól való aranyvásárlása áll.

Vészesen közelít az a június 30-i határidő, ahol már minden egyes boltban működnie kell a REpont automatáknak.

A nemzetközi befektetői hangulat jelenleg is pozitív, így akár folytatódhat is az emelkedés.

Az év eleje óta a forint 2,3 százalékkal gyengült az euróval, 5,2 százalékkal a dollárral szemben, de 2,7 százalékkal áll erősebben a svájci frank ellenében.

Alábbi összefoglalónkban összegyűjtöttük neked a 9. hét legfontosabb, legérdekesebb, na meg legolvasottabb cikkeit a Pénzcentrumról.

Az S&P friss osztályzata kapcsán megszólalt a Nemzetgazdasági Minisztérium és Varga Mihály pénzügyminiszter is.

Megerősítette a devizában és a helyi valutában fennálló hosszú és rövid futamidejű magyar államadósság-kötelezettségek befektetési ajánlású, "BBB mínusz/A-3" szintű besorolását pénteken az S&P.

Mintegy 600 tonnányi öntvényből készülnek el a majdani reaktortartályt alkotó részegységek.

Ma 10 órától tartotta közgyűlését az OTP, ahol a részvényesek többek között döntöttek az osztalékfizetésről és saját részvények visszavásárlásáról.

Emelkedést mutatnak az európai határidős piacokon a gabonaárak, így a hazai gazdáknak érdemes most odafigyelniük.

Gyengélkedik a magyar költségvetés, a hiány bár mindig is magasnak számított, az adósság mértéke most már komolyan fenyegeti a stabilitást.

Meglepő módon az állam felé áll fenn a legkevesebb tartozás: sokkal inkább a rezsivel és a kifizetetlen árukkal tartoznak a közintézmények.

Nagy Márton közölte a kormány döntését: két hetet adott a kabinet a MÁSZ tagjainak, hogy önkéntesen a régiós átlag szintjére csökkentsék az üzemanyagárakat.

A közgyűlésen a részvényesek elfogadták a MOL-csoport 2023. évi konszolidált pénzügyi beszámolóját.

A nagymértékű vagyonnövekedés többek között a lakásvagyon növekedésének és a hitelkártya- valamint diákhitel-adósság csökkenésének köszönhető.

A hajózásból élők szerint extrém zsúfoltságot fog okozni a Duna fővárosi szakaszán az, hogy bezárják a kikötők jelentős részét.

A történelem során először idén megindult a földgázszállítás Magyarországra Azerbajdzsánból.

11 órakor megkezdődött a Kormányinfó, szó esett a benzinárstop mellett az Alaptörvény-módosításról és a SPAR kivonulásáról is.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.