Az év első két hónapjában duplázódott a lakáshitel szerződések volumene

Az egyre szűkülő fiók és kirendeltség hálózat nem újkeletű jelenség a pénzügyi szolgáltató szegmensben, a 2008-as recesszió óta kisebb-nagyobb intenzitással, egy-két új fióknyitással, de csökken a hálózat kiterjedése, a kereskedelmi bankok és a takarékszövetkezetek 2014 óta is több mint 700 fiókjukat zárták be véglegesen. A szervezetek e döntéseiket a költséghatékonysággal magyarázzák többnyire. A Takarék Csoport esetében háttértényező a párhuzamok felszámolása is, főként azon települések esetében, ahol korábban több önálló szövetkezet is kirendeltséget tartott fenn.

A cikk szerzője Kovács Sándor Zsolt, a KRTK Regionális Kutatások Intézetének kutatója.

Az önálló takarékszövetkezetek végső integrációjával létrejött az egységes Takarékbank, ami a legnagyobb változást jelentette a pénzintézetek háza táján 2019-ben. Az egységes portfólió, megjelenés, a gazdaságilag fenntartható üzemméret mellett az összeolvadásnak negatív hatásai is vannak, nevezetesen a fiók- és kirendeltség konszolidációk miatt bekövetkező bezárások, s az ezzel növekvő pénzügyi kirekesztés.

Az egyre szűkülő fiók és kirendeltség hálózat nem újkeletű jelenség a pénzügyi szolgáltató szegmensben, a 2008-as recesszió óta kisebb-nagyobb intenzitással, egy-két új fióknyitással, de csökken a hálózat kiterjedése, a kereskedelmi bankok és a takarékszövetkezetek 2014 óta is több mint 700 fiókjukat zárták be véglegesen. A pénzügyi kirekesztés csökkenésének és a modern, versenyképes bankrendszer megteremtésének együttes feladata új megoldásokat fog igényelni, hiszen az sem várható el, hogy egy bank saját pénzügyi érdekei ellen, a nyereséges működés megteremtése ellen dolgozzon, mint ahogyan a pénzügyi szolgáltatásokhoz való hozzáférés biztosítása/javítása sem kizárólag egy bank feladata és felelőssége.

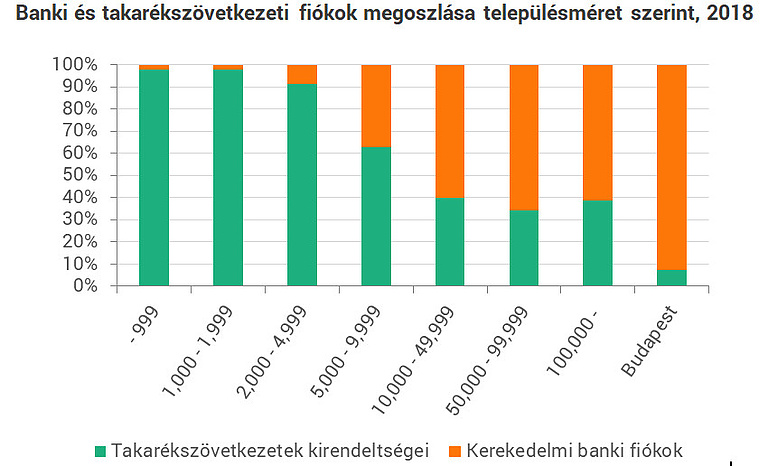

A kistelepüléseken, s főleg az 5.000 lakost el nem érő településeken a takarékszövetkezetek jelentik a pénzügyi szolgáltatót:

Ezzel párhuzamosan látni kell, hogy a korábbi vidéki ügyfélkör egyre messzebb és messzebb kényszerül igénybe venni a ma már alapvető pénzügyi szolgáltatásokat. Az egyszerűbb legközelebbi fiók, kiszolgált ügyfélkör nagyságának vizsgálatán felül, érdemes szem előtt tartani a döntéshozatal távolságát és vizsgált térségek eltérő társadalmi, gazdasági kondícióit. Erre a funkcionális távolság módszertana ad lehetőséget.

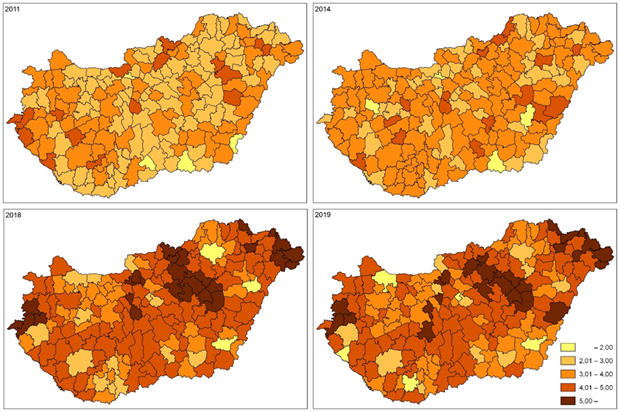

Ahogy a takarékszövetkezetek esetében ez a mutató járási szinten növekedett 2011-től kezdve úgy válik egyre sötétebbé az ország térképe a 2. ábrán, s veszti el egyre inkább a "vidék bankja" státuszát ez a szektor. A helyi, regionális szintű, olykor kapcsolati tőkén alapuló döntéshozatalt, centralizált sémákba egységesített váltja fel, melyből a lokális tudás, a korábbi helyi beágyazottság már hiányzik.

A bezárások mögött meghúzódó okok közül újabb keletű a digitalizáció megjelenése. A pénzintézetek számára a digitalizáció térhódítása egyet jelent a fióklátogatások csökkenésével, az online ügyintézési lehetőségek palettájának bővülésével.

A lakosság mellett ez a vidéki kkv-szektor esetében is jelentős probléma, amellett, hogy a szabad szolgáltató választás helyett általában a legközelebb elérhető pénzintézet szolgáltatásait veszik igénybe. Szintén probléma, hogy a vállalati szektor esetében a legtöbb személyes megjelenéshez kötött ügyintézés fiókhoz is kapcsolt (számlavezető fiók), vagyis annak bezárásával újabb problémák merülnek fel a kiváltásában, a vállalkozók kiszolgálásának távolodásában.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Vannak természetesen helyettesítő, kiváltó megoldások, gondolatok, azonban látni kell azok korlátait is. A digitális világ technológiai vívmányai az élet szinte minden területén próbálják segíteni a lakosságot, így ma már az ügyintézés, vásárlás, banki műveletek stb. részben online platformok segítségével is végezhetők. A hazai probléma ezzel kapcsolatban az, hogy a lehetőség ugyan adott, de nem elérhető mindenhol és mindenki számára.

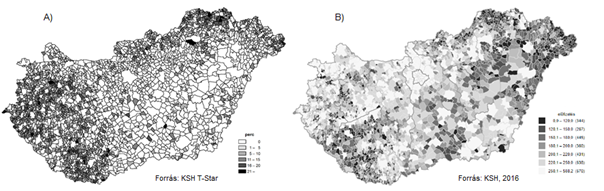

A pénzügyi kirekesztésnek leginkább kitett területek (vidéki, periférikus falvak, tanyavilág) és társadalmi csoportok (kisnyugdíjas, leszakadó, munkanélküli rétegek) esetében az internethez való hozzáférés (3.ábra) és a használatához szükséges tudás és eszközpark is hiányzik. Területileg vizsgálva az is látható, hogy az internetelérések és a legközelebbi elérhető fiókok statisztikái is hasonló területeken mutatják a legnagyobb problémákat.

Ezt részben felismerve a Takarék Csoport egyes falvakban, térségekben mozgó bankfiókokat alkalmaz (országszerte 15 ilyen busz üzemel) az ügyfelek kiszolgálása érdekében. Ebben az esetben az ügyfelek a készpénzfelvétel, átutalás, bankkártya ügyintézés, netbanki hozzáférés és sms-szolgáltatás igénylés, betétlekötés és állampapírok vásárlása szolgáltatásokat használhatják ki, ezzel szemben az új ügyfelek kiszolgálása, szerződéskötés a listán nem szerepel, vagyis a korábban kirekesztett csoportok pénzügyi integrációja e módon sem megoldott.

Összességében kijelenthető, hogy a takarékszövetkezeti szektor integrációja szükséges volt a korábbi széttagoltság és az eltérő stratégiai megfontolások miatt. Nem várható természetesen, hogy ez üzleti alapon működő vállalkozás, így egy hitelintézet a saját gazdasági érdekeivel ellentétben tartson fenn nyereségesen nem üzemeltethető fiókhálózatot a pénzügyi szolgáltatásokhoz való hozzáférés biztosítása jegyében. A takarékszövetkezeti integráció előtt a hozzáférés e fontos aspektusát egy nem hatékonyan és nem fenntartható módon működő rendszer biztosította. A változás a nemzetközi összehasonlításokban korábban is magas magyar pénzügyi kirekesztési mutatók további romlását okozta, hiszen

A létrejött online lehetőségek kiszélesedése nem mindenkihez ér el, oktatási, támogatási programok kidolgozása és végrehajtása nélkül. Mindezekből érzékelhető, hogy a pénzügyi kirekesztés javítása és egy modern, versenyképes bankrendszer megteremtésének együttes feladata új megoldásokat kíván.

Az év első két hónapjában duplázódott a lakáshitel szerződések volumene

Csányi Sándor a következő feladványt adta: az OTP olyan bankot venne, amelyik a csoport történetének legnagyobb felvásárlása lehet.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

Nemrég szokatlanul magas kamatot fizető, új szolgáltatással hívta fel magára a figyelmet az egyik bank.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.