Amióta csökken az infláció és az alapkamat, azóta egyre olcsóbbak a lakáshitelek is.

Sok magyar azt gondolja a jelenlegi bizonytalan gazdasági környezetben nem érdemes eladósodnia senkinek. A helyet azonban korántsem ilyen egyszerű, a lakossági kölcsönök ugyanis még sosem voltak ilyen olcsók. Az viszont kétségtelen, hogy alaposan meg kell vizsgálni minden lehetőséget, mielőtt bárki hitelt igényelne.

A hiteligénylők szeme előtt a következő kérdés lebeghet: elhalasszam a célom – autóvásárlás, lakásvásárlás – a járvány és a bizonytalan gazdasági helyzet miatt, vagy használjam ki a kedvező hitelkamatok adta lehetőséget? A kérdésre nem lehet egyszerűen válaszolni, hiszen mindkét szempont nagyon fontos lehet egy hiteligénylő számára.

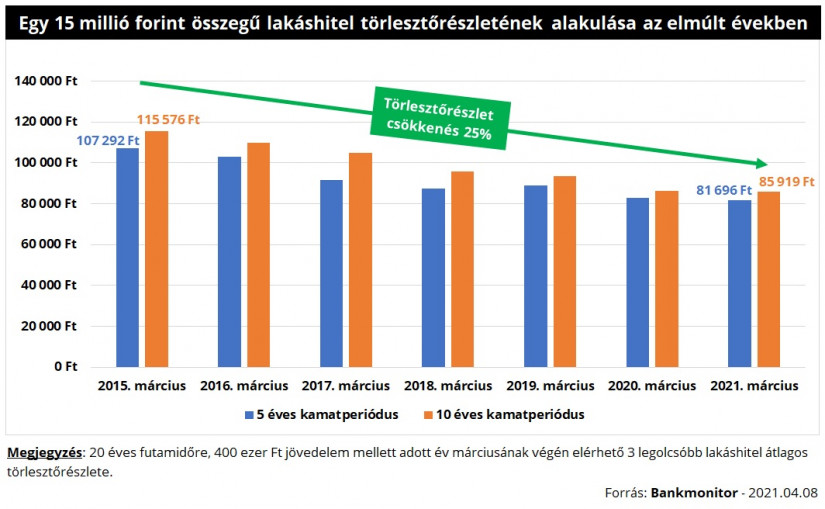

2015. márciusa óta a jelenleg legnépszerűbb 5 és 10 éves kamatperiódusú – a kamatperiódus az az időszak, amelyen belül a bank egyoldalúan nem módosíthatja a hitelkamatot - új lakáskölcsönök kamata megfeleződött. Emiatt a hiteligénylők havi fizetési kötelezettsége is 25 százalékkal csökkent.

Például egy 15 millió forint összegű, 20 éves futamidejű lakáshitel induló törlesztőrészlete 115 500 forint volt 2015. márciusában, jelenleg egy ugyanilyen kölcsön havi részlete 85 900 forint lenne. Vagyis közel 30 ezer forinttal kell kevesebbet fizetnie egy hiteligénylőnek az új kölcsöne után.

Havi 30 ezer forint jelentős megtakarítás, mindenképpen érdemes a döntés során ezt is szem előtt tartani. Pláne, hogy a bankközi kamatlábak alakulása alapján könnyen lehet, hogy a közeljövőben a bankok kamatot fognak emelni. (A lehetséges kamatemelés csak az új igényléseket fogja érinteni. Attól pedig jelenleg nem kell tartani, hogy a 2015-ös kamatszintek visszaköszönnének az elkövetkező időszakban, a drágulás mértéke ennél jóval kisebb mértékű lehet.)

Természetesen önmagában nem szabad vizsgálni a hitelkamatok alakulását – különösen a lakáshitelekét -, hiszen az ingatlanárak is komolyan befolyásolhatják az adósok pozícióját. Márpedig az elmúlt évek jelentős áremelkedése miatt sok családnak több hitelre van szüksége egy lakás megvásárlásához, a plusz hitelösszeg pedig elviheti a kamatokon spórolt pénzt.

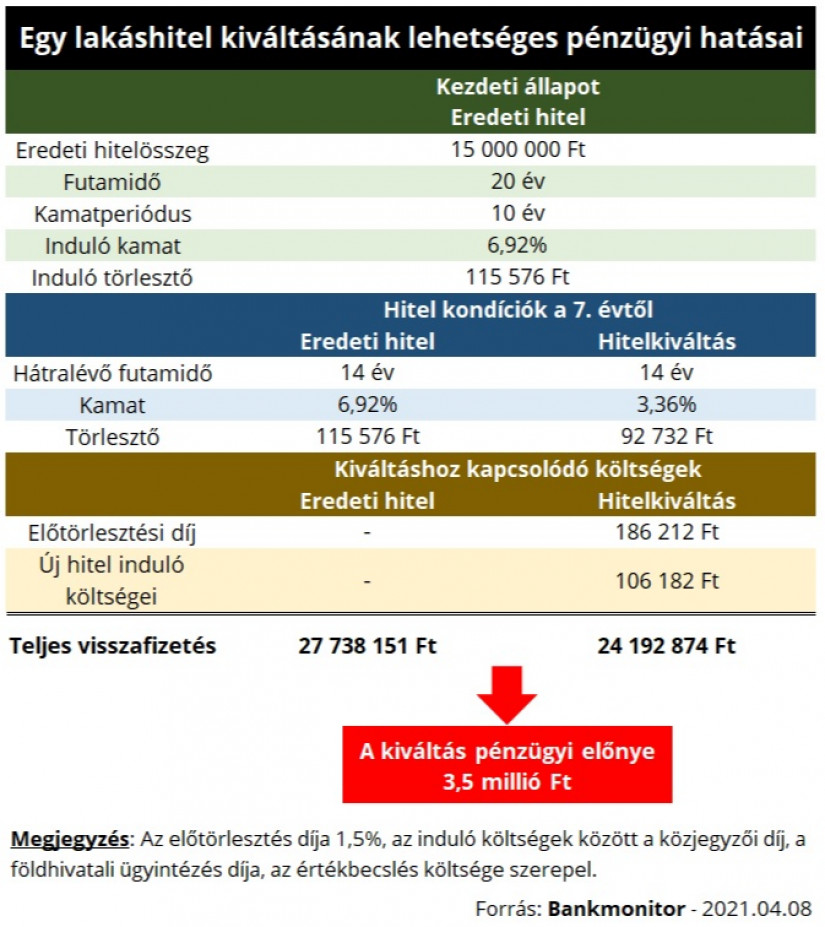

Van azonban olyan helyzet, amikor önmagában csak a hitelkamatok befolyásolhatják a döntést: ha meglévő hitelét cserélné le – kiváltaná - az adós egy újra, akkor nem számítanak a lakásárak.

Ez gyakorlatilag azt jelentené, hogy az adós egy új kölcsönből kifizetné korábbi hitelét. Ennek előnye, hogy az új kölcsönök kamatának, kondícióinak megfelelően kell tovább fizetni a tartozást. (Ez akkor jó üzlet, ha jelenleg olcsóbba lehet hitelt felvenni, mint a meglévő kölcsön kamata.)

Figyelembe kell venni azonban a hitelkiváltáshoz kapcsolódó költségeket is: a meglévő hitel előtörlesztésének is van díja, illetve az új kölcsön felvételéhez is kapcsolódhatnak induló költségek.

Egy 6 éve felvett lakáshitel esetében azonban a kiváltáshoz kapcsolódó költségek mellett – nagyságrendileg 300 ezer forint – is akár 3,5 millió forintot lehetne spórolni. A törlesztőrészlet ugyanis 22 ezer forinttal csökkenne a hátralévő 14 évre.

A hitelkondíciók mellett lényeges szempont, hogy a család jövedelme mennyire biztos. Ez különösen fontos a jelenlegi nehéz időkben, amikor sokan vesztették el munkahelyüket, vagy jövedelmük egy részét.

Nem érdemes azoknak elhalasztaniuk a hiteligénylésüket, akiknek stabil munkahelye van. Érdekes a jelenlegi helyzet, ugyanis ezt ma sokkal jobban meg tudja ítélni bárki, mint mondjuk két évvel ezelőtt. A járványhelyzet előtt ugyanis szinte mindenki azt gondolta, hogy megfelelő jövedelme, biztos állása van.

Vélhetően a család bevétele tényleg biztosnak tekinthető, ha a mostani környezetben is minden jól alakul: a munkáltató helyzete stabil, az alkalmazottak száma nem csökkent, a fizetéseket sem vágták meg átmenetileg.

Mindenképpen fel kell készülni a legrosszabbra: akkor is, ha a jövedelem jelenleg biztosnak látszik. (20-30 évre előre senki sem tud biztosat mondani a munkahelyével kapcsolatban.) Érdemes megnézni, hogy különböző váratlan élethelyzetek esetén mi történne a hitellel:

Nem kell elhalasztania senkinek célja megvalósítását – még akkor sem, ha hitelre van szükség hozzá -, amennyiben a család jövedelme a járványhelyzet ellenére is biztos. Hiszen a jelenlegi kedvező kamatkörnyezet előnyeit a kölcsönfelvevők is élvezhetik. Ettől függetlenül fel kell készülni a legrosszabbra is: miről kellene lemondania a törlesztő zavartalan megfizetéséhez a családnak abban az esetben, ha a havi jövedelme lecsökkenne?

Amióta csökken az infláció és az alapkamat, azóta egyre olcsóbbak a lakáshitelek is.

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A prémium lakások piaca is túllendülni látszik a mélyponton. A 2023-as erős lassulás után idén a befektetők is kezdenek visszatérni ebbe a szegmensbe.

A nagymértékű vagyonnövekedés többek között a lakásvagyon növekedésének és a hitelkártya- valamint diákhitel-adósság csökkenésének köszönhető.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.