A felnőttjegy ára 500 forinttal emelkedik, de az eddigieknél több kedvezményes árú belépőt lehet igénybe venni.

Érdekes helyzet alakult ki a magyar ingatlanpiacon:, már nem Budapest a legkevésbé megfizethetőbb város, ha azt vesszük, hogy az ingatlanárak hogyan aránylanak a környékbeli bérekhez, illetve az azok alapján megszerezhető lakáshitelekhez. Ebben a viszonylatban mára Debrecen sokkal rosszabb helyzetben van, mivel Hajdú-Bihar megye a nettó átlagkeresetek rangsorában csak a 12. helyen áll, medián négyzetméterárak tekintetében viszont Budapest után a második. Cikkünkben megnéztük azt is mekkora a lakáshitel-olló Magyarországon, azaz azt, hogy az egyes megyék nettó átlagkereseteiből maximum mennyi kölcsönt lehetne igényelni a bankokból. A különbség súlyos milliókban mérhető, de mit jelent ez konkrét négyzetméterekben az egyes országrészekben? Ennek is utánajártunk.

Rendre szó esik a magyarországi bérollókról, mostani cikkünkben is ezekkel fogunk foglalkozni a KSH 2023-as, megyei bontású adatai alapján, viszont nem a "megszokott" dimenziókban. Mielőtt belevágnánk, tudjuk le a kötelező kört: a statisztikai hivatal tavalyi évre vonatkozó adatai szerint továbbra is Budapest húzza fel - igencsak - a hazai nettó átlagkeresetet, a fővárosban tavaly 463 286 forint volt az átlagos havi fizetés, több mint 52 ezer forinttal több, mint a második Győr-Moson-Sopronban (410 772 Ft).

Nem megszokott az ilyen összesítéseken, hogy a fővároson és az Audi-gyár hazáján kívül más megye is megüti az országos átlagot (ami 379 836 forint volt), de ez a mostani adatsor üdítő kivétel, ugyanis Komárom-Esztergomban sikerült ezt 36 (!) forinttal megugrani - úgyhogy azért azt túlzás kijelenteni, hogy ez a megye is csatlakozott Magyarország vízfejéhez, hiszen a budapesti fizetésekhez képest már tetemes, nettó 83 ezer forintos a lemaradás.

A legalacsonyabb fizetések Szabolcs megyében voltak, ott átlagosan nettó 271 320 forintot kerestek a dolgozók, majdnem 192 ezer forinttal kevesebbet, mint Budapesten. De Békésben és Nógrádban sem érte el a nettó átlagkereset a 300 ezer forintot, ahogy a lenti ábrán is látható.

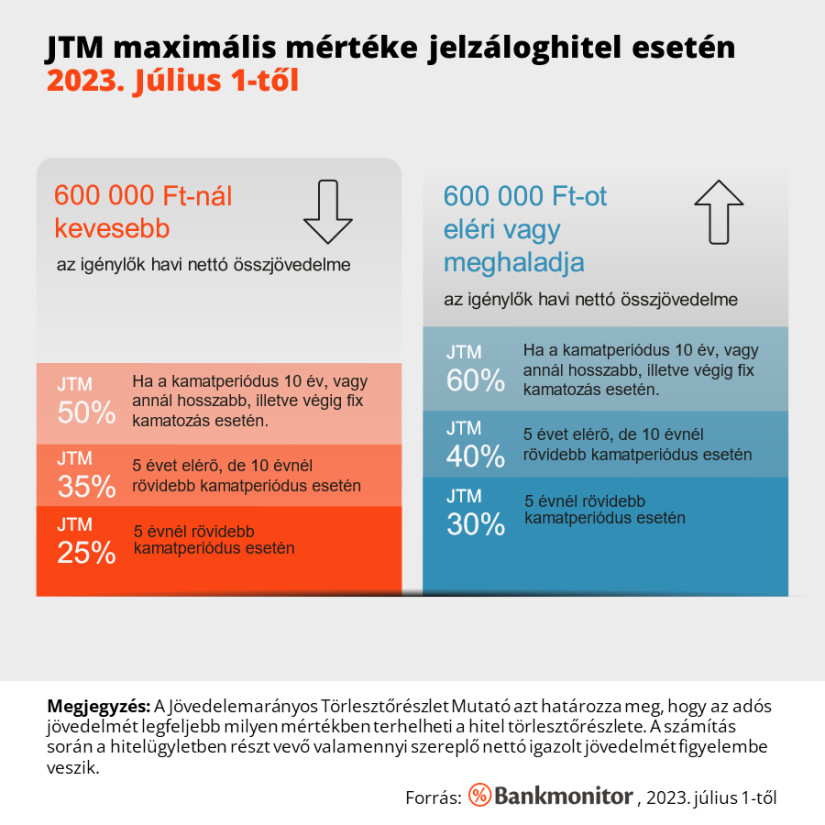

A fenti számháborúnál szemléletesebb lehet, hogy mire is lehet elég az egyes megyék nettó átlagfizetése, ha lakást szeretnénk vásárolni, és ehhez kölcsönt kell felvennünk a bankokból, az egyes fizetéseknél mi az a maximum összeg, amit még fel lehet venni lakáshitelként. Ennek legnagyobb korlátja az úgynevezett jövedelemarányos törlesztési mutató (JTM), amely leegyszerűsítve megakadályozza, hogy egy-egy hitelfelvevő a pénzügyi teljesítőképességén felül adósodjon el, és kerüljön elég nehéz élethelyzetbe, mert nem tudja a megélhetését és a törlesztőrészleteit is finanszírozni. A szabályok konkrétan előírják, hogy milyen arányban terhelhető hitellel a havi rendszeres jövedelem, mennyi lehet ehhez képest a maximális törlesztőrészlet.

Mélyebben a részletekbe nem megyünk most bele, de a cikkünk szempontjából fontos jelzáloghitelek esetében az a szabály, hogy ha az igénylő(k) jövedelme havi 600 ezer forint alatti, akkor 5 évnél rövidebb kamatperiódusú kölcsön esetén a jövedelem 25 százalékáig, 5 évet elérő, 10 évnél rövidebb kamatperiódus esetén 35 százalékáig, illetve legalább 10 éves kamatperiódus vagy végig fix kamatozású konstrukció esetén 50 százalékáig terhelhető törlesztőrészletekkel. Mivel a 600 ezer forintot egy megyében sem érte el a nettó átlagjövedelem, és kalkulátorunkban végig fix kölcsönökkel számoltunk, így a megyei fizetések minden esetben a jövedelem 50 százalékáig terhelhetők.

Az értékhatároknál a bankoknak figyelembe kell venniük az igénylők minden meglévő tartozását, így a hitelkártya és a folyószámla hitelkeret sem kivétel, még akkor sem, ha nincsenek kihasználva. Az egyszerűség kedvéért a képzeletbeli megyei hiteligénylőinknek nincs más tartozása, csak a jelzáloghitel részleteit vonnák a fizetésükből. A részletes, jelzáloghitelekre vonatkozó JTM-szabályokat a Bankmonitor ezen az egyszerű ábrán összesítette:

Azt is fontos hozzátenni, hogy ezeket a határokat ugyan a bankoknak kötelező alkalmaznia, de saját hatáskörben ennél szigorúbbak is lehetnek - és nem meglepő módon jellemzően azok is! Mivel az egyes pénzintézetek más-más képlettel dolgoznak, a megélhetési költségek tekintetében sem egyformán kalkulálnak, így erre sem lehet egy egységes metódust ráhúzni. Úgyhogy kalkulációnkban színtisztán azt néztük, hogy az "alap" JTM-szabályok szerint mekkora hitelt kaphat maximum egy-egy igénylő.

És akkor lássuk a számokat, az egyszerűség kedvéért százezerre kerekítettünk, és mindegy, mekkora jövedelemről volt szó, 6,57 százalékos THM-et kaptunk. A futamidőt 20 évre állítottuk be, a kamatperiódus pedig végig fix volt. Nyilván, minél alacsonyabb valakinek a jövedelme, annál kevesebbet fordíthat belőle hiteltörlesztésre, de ez milliókban mérve még inkább szembeötlő.

A legmagasabb, budapesti átlagkereset maximum 31 300 000 forintnyi lakáshitelre elég, miközben a legkevesebb szabolcsi csak legfeljebb 18 300 000 forintra. Azaz nem csak hogy havi majdnem 192 ezer forint különbség van a két véglet között,

de mindez lakáshitelben kifejezve is 41,5 százalékkal, kereken 13 millió forinttal kevesebb.

Egyébként az országos nettó átlagfizetés jelen állás szerint 25,7 millió forintra lenne elég a bankokban, azaz Budapestnek itt is van egy 5,6 millió forintos, bő 18 százalékos előnye az országos átlaggal szemben. A többi eredményt az alábbi táblázatban lehet böngészni, de érdemes még egyszer hangsúlyozni, hogy ezek a JTM-szabályok szerinti maximális összegeket jelentik, a bankok saját hatáskörben jellemzően jóval szigorúbbak, így adóstárs, vagy másik ingatlanfedezet bevonása nélkül nem kijelenthető, hogy lehetetlen, de nagyon nehéz küldetés meg is kapni az alábbi kölcsönösszegeket.

Persze, lehet itt dobálózni a milliókkal, de még szemléletesebb, ha konkrét, fizikai lakásokon vezetjük le a különbségeket, hiszen az ingatlanárak területi eltérései miatt korántsem olyan biztos, hogy a megkapott hitelösszegekből ugyanakkora lakást lehet venni Győrben, mint mondjuk Miskolcon. Hogy kiderítsük, az egyes megyékben mire elég az adott lakáshitel (csak a megkapott milliók) az ingatlan.com legfrissebb adatait hívtuk segítségül, többszintű bontásban:

Fontos! Mielőtt folytatjuk le kell szögezzük, hogy minden, ami innentől következik, elméleti számítás, csak a bankoktól megkapott összegekkel kalkuláltunk, valójában NEM lehet a szóban forgó kölcsönökkel ekkora ingatlanokat venni, hiszen ahhoz még önerő is kell. Csupán arra keressük a választ, hogy az egyes helyeken hány négyzetméter lakóiongatlan jönne ki a bankoktól kapott pénzből, azaz valójában mire elég a fizetés a pénzintézetekben, lakáshiteleknél. Most pedig, mielőtt továbbgörgetne, mindenki tippelje meg, hogy melyik városban lehet a legkisebb ingatlant megvenni a kapott kölcsönösszegből...

Nem, nem Budapesten (itt a kapott 31,3 millió forint kerekítve 30 négyzetméter lakóingatlanra elég), de még csak nem is Szegeden (ahol a 22 millióból szintén 31 négyzetmétert lehetne venni), hanem

Debrecenben.

Az ország keleti fővárosában ugyanis annyira megugrottak az ingatlanárak (egy év alatt majdnem 7,4%-al), hogy immáron Budapest után ez a legdrágább megyeszékhely - ebben nyilván nagy szerepe van a BMW-gyárnak, illetve az akkuberuházásoknak. A márciusi medián négyzetméterár már 787 ezer forint, tavaly ilyenkor csak 733 ezer volt. Ezzel szemben a megye a fizetési rangsorban csak a 12. helyen áll, a nettó átlagkereset 322 380 forint havonta, ebből 21,8 millió forintot lehetne felvenni maximálisan. A pénz pedig mindössze 28 négyzetméter lakóingatlanra lenne elég.

A második legkisebb ingatlanra Veszprémben telne a kapott 23 millió forintból, itt 30 négyzetmétert lehetne venni a legfrissebb összesítés alapján, ugyanis a medián négyzetméterár 758 ezer forint. A legtöbb négyzetmétert Salgótarjánban lehetne megvenni, a 19,7 millió forint ott 73 négyzetméterre lenne elég, a medián négyzetméterár itt ugyanis 269 ezer forint. Szekszárdon 52 négyzetméterre volna elég a 23,5 millió forint, amit a megyei nettó átlagkeresettel lehetne igényelni, Miskolcon és Békéscsabán pedig 49 négyzetmétert lehetne vásárolni a 20,7 illetve a 19.3 millió forintból.

A lakások esetében szintén Budapest a legdrágább, márciusban már majdnem 1 millió 50 ezer forint a medián négyzetméterár márciusban, ezt Debrecen követi 854 ezer forinttal, majd Pest megyében és Győrben a legdrágábbak a lakások (821 ezer Ft/nm és 810 ezer Ft/nm). A lista másik végén Salgótarján áll 281 ezer forintos medián négyzetméterárral, majd Békéscsaba (424 ezer Ft/nm) és Miskolc (443 ezer Ft/nm) következik a sorban, ezek mellett pedig Szolnokon és Szekszárdon sem haladja meg az 500 ezer forintot a lakások négyzetméterára.

Mindezt a kapott kölcsönösszegekkel összevetve kiderül, hogy Debrecenben 26 négyzetméternyi lakást lehetne venni belőle, ami messze a legalacsonyabb az országban, ezen kívül csak Pest megyében jönne ki 30-nál kevesebb négyzetméter az ott felvehető maximális összegből. Veszprémben, Budapesten és Szegeden pedig kerekítve éppen 30 négyzetméterre volna elég a bankoktól kapott pénz.

Ezzel szemben Salgótarjánban egy 70 négyzetméteres lakás is kijönne a megyei reálkeresetre felvehető hitelösszegből, Szekszárdon és Miskolcon pedig 47 négyzetméterre futná, Tatabányán és Szolnokon pedig 45 négyzetméternyi lakást lehetne venni az ottani összegből.

Családi házak tekintetében is messze Budapest a legdrágább, a márciusi adatok szerint a medián négyzetméterár 815 ezer forint volt. Ezt követi Székesfehérvár 690 ezer forinttal, és Debrecen csak a harmadik 680 ezer forintos medián négyzetméterárral. A lista másik végén Salgótarján (260 ezer Ft/nm), Békéscsaba (331 ezer Ft/nm) és Kaposvár (332 ezer Ft/nm) áll.

Viszont az árak hiába nem listavezetők (csak bronzérmesek), legkisebb családi házra így is Debrecenben futná a képzeletbeli kölcsönünkből: mindösszesen 32 négyzetméternyit lehetne belőle venni. Szegeden és Veszprémben 34 négyzetméter jönne ki az ott kapott milliókból, Székesfehérváron és Kecskeméten pedig 35 négyzetméternyi családi házra lehetne hitelt felvenni a megyei átlagkereset alapján.

A legnagyobb családi házat Salgótarjánban lehetne megvásárolni: az ottani 19,7 millió forint 76 négyzetméterre lenne elég, Szekszárdon 66, Kaposváron pedig 62 négyzetméter családi ház jönne ki a kölcsönösszegekből. Ezek mellett Miskolcon és Békéscsabán is 50-nél több négyzetmétert tudnánk vásárolni.

Végül megnéztük a teljes országos összesítést is, azaz azt, hogy melyik megye melyik térségében lehet a legtöbb négyzetmétert megvásárolni az egyes átlagkeresetekkel felvehető hitelösszegekből. Mint kiderült,

Debrecen ebben az összesítésben is a legrosszabb helyen áll, gyakorlatilag egy szinten van Somogy megye "vidéki" részeivel, ahol a Balaton durván felhúzza a négyzetméterárakat.

Szerepel még a negatív toplistán Veszprém és Szeged is, valamint összességében Somogy megyében is csak 31 négyzetméter ingatlanra lenne elég a banktól kapott pénz. A listán Budapest csak a hatodik, a top10-be befért még Pest, Veszprém és Hajdú-Bihar megye is.

A legnagyobb ingatlant a helyi kölcsönből Békés megyében, "vidéken" lehetne vásárolni, itt 100 négyzetméter is kijönne 19,3 millió forintból. Jász-Nagykun-Szolnok megyeszékhelyen kívüli részein 91 négyzetmétert, Tolna vidéki területein pedig 88 négyzetméter lakóingatlant lehetne venni a medián négyzetméterárak alapján.

Az első nem "vidék" kategória maga Békés megye, amely a hatodik, itt 81 négyzetmétert lehetne vásárolni, a nyolcadik Tolna megye 80 négyzetméterrel, tizedik pedig Nógrád megye, ahol 77 négyzetméternyi ingatlant fedezne a lakáshitel.

Címlapkép: Oláh Tibor, MTI/MTVA

A felnőttjegy ára 500 forinttal emelkedik, de az eddigieknél több kedvezményes árú belépőt lehet igénybe venni.

A Föld napján túl is naponta merül fel a fenntarthatóság kérdése. Egyre több területen, így ma már az ingatlanvásárlás folyamatában is megkerülhetetlen ez a téma.

Amióta csökken az infláció és az alapkamat, azóta egyre olcsóbbak a lakáshitelek is.

Demonstráció miatt pénteken lezárják a Széchenyi István teret, a Lánchidat és a József Attila utcát, valamint szombat délután a Széchenyi István teret.

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

Folyamatosan postázza a Nemzeti Adó- és Vámhivatal (NAV) a papíralapú szja-bevallási tervezeteket az igénylőknek a nyilvántartásában szereplő címekre.

Az ingatlanpiaci aktivitással együtt mérséklődött a kiköltözési hullám a fővárosi agglomeráció településein.

A prémium lakások piaca is túllendülni látszik a mélyponton. A 2023-as erős lassulás után idén a befektetők is kezdenek visszatérni ebbe a szegmensbe.

A tandíj a magyar nyelvű, nappali tagozatos képzések esetében általában félévente 200-300 ezer forint között mozog, de bizonyos szakok árai azonban ennél sokkal magasabbak.

Az önkormányzatok is szerveznek táborozós lehetőségeket, csak érdeklődni kell.

A rendőrök őrizetbe vették a bűncselekmény elkövetésével gyanúsítható 28 éves baranyajenői férfit.

A hatóság csütörtöktől visszavonja a tűzgyújtási tilalmat Csongrád-Csanád, Jász-Nagykun-Szolnok, valamint Hajdú-Bihar vármegye területén.

Egyaránt szabályozza a legnagyobb közberuházásokat és a legkisebb magán építkezéseket, felújításokat is.

Eddig mintegy 1,2 millió épület lehetett jogosult a támogatásra, ez a szám azonban a feltételek megváltoztatásával nagyságrendileg 2,2 millióra emelkedhet.

Az Otthonfelújítási Program pályázati felhívásából kikerült a családi házak esetében a gázhálózatra kötöttség feltétele, ami jelentősen növeli az igénylők potenciális körét.

Benyújtásra került a törvénycsomag: nincs elévülés, nincs szabadlábra helyezés, reintegrációs őrizet és soha nem kaphatnak erkölcsi bizonyítványt a pedofil elkövetők.

A Lázár János vezette Építési és Közlekedési Minisztérium közzétett egy jogszabály-tervezetet, ami titkosítaná az építési engedélyeket.

A felújítási költségek az önkormányzat számításai szerint elérhetik az 50 millió forintnak megfelelő eurót is.

Az elmúlt években általában szeptember tájékán árasztották el a sajtót és a közösségi oldalakat azok a fotók, bejegyzések, amelyek valóságos poloskainváziót dokumentáltak.

A közelmúltban jelentős áringadozásokat tapasztalhattunk az építőiparban, főleg a pandémia és az ukrajnai háború alatt.

Az idei év az egyre növekvő keresletről szól a VI., VII., VIII. és IX. kerületi ingatlanpiacán, ami a mérséklődő hitelkamatoknak köszönhető.

Ma sem számíthatunk túl sok napsütésre, és az Alpokalja bizonyos területein akár havazhat is.

A magyar városlakók túlnyomó többsége további óvintézkedéseket sürget az extrém csapadékcsúcsok és a villámárvizek ellen.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.