A legtöbbek számára a nyugdíjas évek egyet jelentenek a megsokszorozódó szabadidővel, de az anyagi bizonytalanság még mindig sokak számára gátja a gondtalan időskornak.

Az ezredforduló óta nagyon súlyos anyagi helyzetbe kerültek a magyar idősek. Egyre inkább leszakadnak az aktív keresőktől, és az infláció is folyamatosan rontja a pénzük vásárlóerejét.

Kérdés, hogy várható-e változás a következő évtizedekben; és ha nem, akkor mit lehetne tenni az anyagi lecsúszás ellen? A megfigyelt trendek alapján nem sok jóra számíthatunk - írja a Bankmonitor.

Sokakat foglalkoztató örök kérdés, hogy milyen anyagi helyzetben vannak a mai idősek, és mire számíthatnak majd idős korukban a mai aktív dolgozók. Vajon reális várakozás az, hogy a nyugdíjba vonulás után is fenntartható lesz a korábban megszokott életszínvonal? Vagy éppen azt tapasztalhatjuk, hogy az állami nyugdíj csak egyre kevesebbet fog érni? Mire következtethetünk a mögöttünk álló 20 év alapján? Milyen információkat szűrhetünk le a különböző statisztikákból?

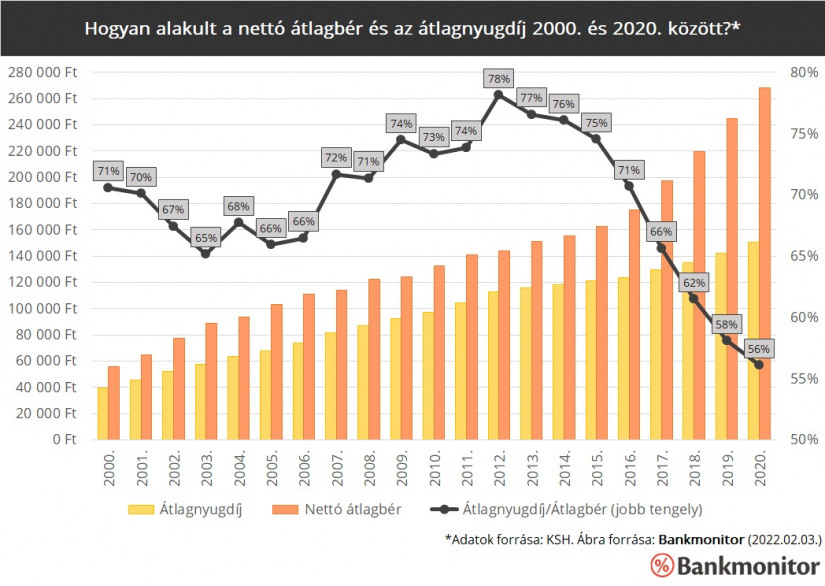

Az időskori anyagi helyzetet kétféle viszonylatban is vizsgálhatjuk. Összehasonlíthatjuk a nyugdíjakat és a béreket, vagy nézhetjük a nyugdíjak vásárlóértékét az infláció / nyugdíjas infláció tükrében. Előbbi összevetés a társadalmi viszonyokról tartalmaz beszédes információkat, utóbbi az idősek helyzetének évről évre történő változását tudja megmutatni. Elsőként nézzük, hogyan alakult 2000. és 2020. között a magyar idősek átlagos nyugdíja, a nemzetgazdasági átlagkereset, illetve ennek a két értéknek az aránya.

Láthatjuk, hogy a 2000. és 2020. közötti 20 évben 3 nagyobb, ellentétes irányú trend követte egymást. Az ezredfordulótól 2005-ig (kisebb megszakításokkal) egyre nőtt a szakadék az aktív keresők és a nyugdíjasok között. A mélyponton az átlagnyugdíj alig 65%-át tette ki az átlagbérnek. Ezt követően 2005-től elkezdődött egy fokozatos felzárkózás, amely 2012-ben jutott el a csúcspontjára: ekkor az átlagnyugdíj elérte a nemzetgazdasági átlagkereset 78%-át. 2013-tól kezdődően azonban gyors ütemű lecsúszásnak lehettünk tanúi, olyannyira, hogy 2020-ban az átlagnyugdíj már csak az átlagbér 56%-át tette ki. (A 2021. évi adatok még ismeretlenek, így pontosan nem tudhatjuk, továbbra is tart-e ez a csökkenő trend.)

Az átlagnyugdíj és átlagbér távolodásának okai egyrészt a bérnövekedésben, másrészt a tisztán inflációkövető nyugdíjemelési szisztémában keresendők. Az utóbbi 10 évben Magyarországon jelentős mértékű bérnövekedés ment végbe, de ennek hasznából az idősek már nem részesülhettek. 2012-ben ugyanis véget ért a svájci indexálás korszaka, azaz ettől kezdve a nyugdíjemelés mértéke már egyáltalán nem függ a bérnövekedéstől. A nyugdíjakat minden évben a költségvetési törvényben tervezett inflációval kell emelni, valamint utólag történhetnek még esetleges korrekciók. Ennek indoklása szerint a fő cél az, hogy a nyugdíjak megtartsák a reálértéküket.

Fontos, hogy az átlagnyugdíj értékére nem csak a nyugdíjemelés van hatással, hanem évről évre cserélődik is a nyugdíjas társadalom. A frissen nyugdíjba vonulók jellemzően magasabb induló nyugdíjat kapnak, mivel a nyugdíjszámítás során az utóbbi években egyre magasabb „valorizációs szorzókat” alkalmaztak. Mindeközben pedig sokan elhaláloznak az idősek közül, köztük sok esetben olyanok, akiknek már régen állapították meg a nyugdíját, így alacsonyabb mértékű járadékban részesültek. Így lehetséges az, hogy az inflációt követő nyugdíjemelések ellenére mégis növekedhet az átlagnyugdíj reálértéke.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

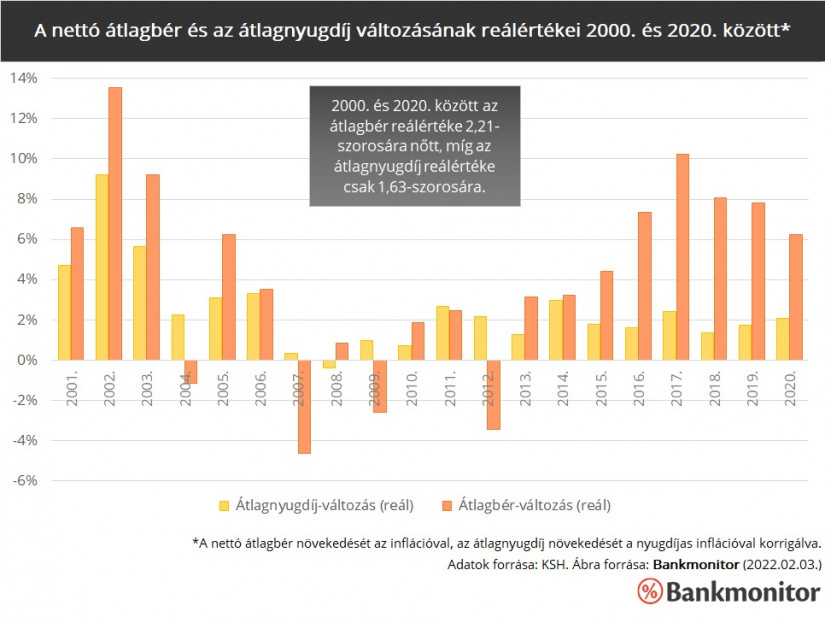

A második ábrán látható, hogy az átlagnyugdíj növekedése szinte minden évben meg tudta haladni a nyugdíjas infláció mértékét. (Ez azonban nem jelenti azt, hogy a nyugdíjas társadalom tökéletesen védve van az infláció veszélyével szemben, hiszen az idősek jövedelmi helyzete korántsem tekinthető egységesnek. Sokkal inkább arról van szó, hogy a nyugdíjasok rétegén belül is egyre nő a szakadék: egyesek igen magas nyugdíjakat kapnak, mások nagyon alacsony összegeket.)

Továbbá azt is észrevehetjük, hogy a bérek reálértéke sokkal nagyobbat nőtt a vizsgált 20 év során, különösen a svájci indexálás 2012-es eltörlése óta. Az átlagbér reálértéke 2000. és 2020. között 2,21-szorosára nőtt, míg az átlagnyugdíj reálértéke csak 1,63-szorosára. A bérektől való leszakadás tehát ebből a szempontból is értelmezhető: az idősek pénze nem csak kevesebb a dolgozókénál, de a relatív vásárlóerejük is évről évre romlik hozzájuk képest.

Minden jel arra utal, hogy az idősek egyre inkább leszakadnak anyagilag, és a demográfiai folyamatokat tekintve a jövőbeli kilátások is csak tovább rosszabbodó helyzetet vetítenek elénk. A trendek alapján a mai aktív dolgozóknak is arra kell számítaniuk, hogy idős korukban szembe fognak nézni az anyagi lecsúszás fenyegető veszélyével. A nyugdíjemelés módszeréből következik, hogy erős béremelkedés esetén a nyugdíjasok bevételei egyre inkább le fognak szakadni a bérektől. Az infláció pedig ezen túl is folyamatosan rontja az idősek anyagi helyzetét.

Megállapíthatjuk, hogy az egyetlen biztonságos megoldás az lesz, ha valaki további kiegészítő jövedelemforrással is rendelkezik az állami nyugdíján felül. Akiknek van saját megtakarításuk, vagy nyugdíj mellett is tudnak dolgozni, ők eredményesen küzdhetnek az anyagi lecsúszás ellen. Jó hír, hogy a nyugdíjcélú megtakarítás egyre népszerűbb a magyarok körében: már 1,5 millió ember tesz félre pénzt idős korára. Ugyanakkor nagyon sokan vannak, akik még nem tették meg a szükséges lépéseket a saját időskori anyagi biztonságuk érdekében. Nekik is mielőbb érdemes elkezdeniük az öngondoskodást, hogy elkerülhessék az időskorban jelentkező súlyos anyagi problémákat.

A legtöbbek számára a nyugdíjas évek egyet jelentenek a megsokszorozódó szabadidővel, de az anyagi bizonytalanság még mindig sokak számára gátja a gondtalan időskornak.

2023-ban Magyarországon már 115 ezer 65 évesnél idősebb magyar dolgozott. Ez sokszorosa még a 2018-as adatnak is.

Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

A CashTag stábja Pécsre utazott, hogy meglátogassa a 99 éves, aktívan tevékenykedő Sári nénit.

Hogy haladhatja meg a nyugdíj a keresetet? Erre részben az éves valorizációs szorzószámok jelentik a magyarázatot.

Az egyszeri segély összege nem lehet kevesebb 15 ezer forintnál, de nem haladhatja meg az 50 ezer forintot.

Németország, Svédország és Kanada tűnik a nyugdíjasok fellegvárának, de sokan élnek a szomszédos országokban is.

A nyugdíjba vonulás ideális időpontjának megválasztása számos tényezőtől függ, köztük a nyugdíj összegétől is.

Azok, aki postán kapják a nyugdíjat, májusban is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A Közlekedési Alkalmassági és Vizsgaközpont (KAV) adatai szerint 2021-ben 93 680 személy tett sikeres B kategóriás vizsgát.

Közel 60 ezren kapnak 500 ezer forintnál is magasabb nyugdíjat Magyarországon, miközben 181 ezer idősnek a 120 ezer forintot sem éri el a járandósága.

A KSH múlt pénteken publikált friss adatai szerint 2024 márciusában a fogyasztóiár-index 3,6 százalékra csökkent.

Új valóságra helyezi a kormány az idei költségvetést - tudták meg a napokban az illetékes miniszterektől.

A nyugdíjazás jelentős életmódváltozást eredményez és ezek számos kihívással járnak.

Mutatjuk, hogy hol, hogyan és ki igényelheti a nyugellátása, árvaellátása vagy bizonyos esetekben özvegyi nyugdíja méltányosságból történő emelését.

A hosszabb élettartam és a növekvő megélhetési költségek miatt jelentősen kitolódott a nyugdíjba vonulás időpontja.

Európán belül a magyarok élnek az egyik legkevesebb időt nyugdíjasként, a férfiak átlagosan 14,5 évre, míg a nők 20,7 évre számíthatnak – derül ki az...

A 2024. évi nyugdíjazásnál a megelőző időszak kereseteit a 2023. évi szintre kell valorizálni, az országos nettóátlagkereset-növekedés mértéke alapján.

A magyar idősek boldogságszintje nagyon alacsony, a 70. helyre volt elég a 143-ból a ranglistán. A horvátok ugyan mögöttünk vannak, de előznek a román, szerb,...

A rendőrség közlése szerint vizsgálják a sérülés és a későbbi halál bekövetkezte közötti összefüggést, gyanúsítotti kihallgatásra egyelőre még nem került sor.

Azok, aki postán kapják a nyugdíjat, áprilisban is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A 44 és 59 év közöttiek egyre nehezebben találnak munkát, hiszen a baby boomerek halogatják a nyugdíjba vonulást.

Leronthatják-e a segélyek a nyugdíj alapjául szolgáló átlagkereset összegét 2024-es nyugdíjmegállapítás esetén?

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.