Ellepték a hazai köztereket a „mézédes magyar epret" kínáló zugárusok. Nem árt azonban ezekkel vigyázni! Mutatjuk, honnan ismerheted fel az átverős bódésokat.

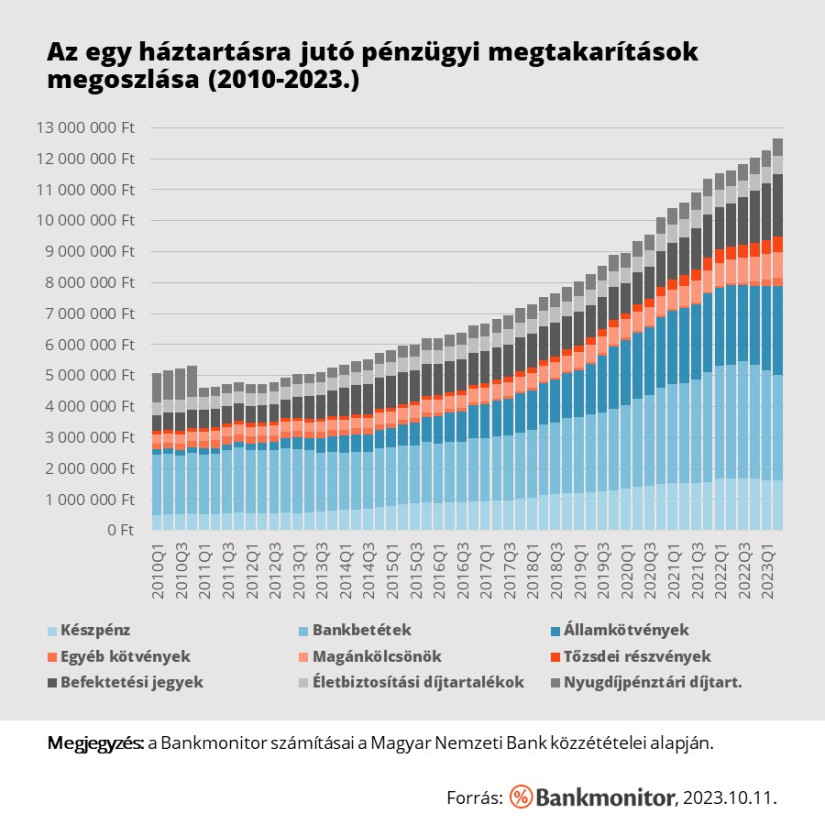

Első hallásra talán hihetetlennek tűnik, de az egy magyar háztartásra jutó pénzügyi megtakarítás idén megközelítette a 13 millió forintot. Szakértők szerint jelentős átrendeződés is megfigyelhető: csökkent a bankbetétben és készpénzben tartott összeg, míg az államkötvény és a befektetési jegyek szerepe felértékelődött.

Megjelentek a Magyar Nemzeti Bank legfrissebb statisztikái a háztartások pénzügyi megtakarításairól és kötelezettségeiről. Elmondhatjuk, hogy minden korábbinál nagyobbra nőttek a magyar lakosság megtakarításai: egy háztartásra most átlagosan közel 13 millió forint jut.

Minden korábbinál magasabbra, 54 ezer milliárd forint fölé emelkedett a lakossági kézben tartott, szigorúan értelmezett pénzügyi megtakarítások állománya 2023 második negyedévében. (Megtakarításnak tekintjük a készpénzt, a bankbetétet, az államkötvényeket és egyéb kötvényeket, a magánkölcsönöket, a tőzsdei részvényeket, a befektetési jegyeket, valamint az életbiztosítási és nyugdíjpénztári díjtartalékokat.) Ismét a bankbetét, az állampapír, a befektetési alapok és a készpénz bizonyultak a legnépszerűbb befektetéseknek: ezek az eszközök együttesen a pénzügyi megtakarítások 78 százalékát tették ki.

A megtakarítások mennyiségét és összetételét egy háztartásra vetítve is vizsgálhatjuk. (A háztartások számára vonatkozó konzisztens adatok hiányában a 2022-es népszámlálás megállapítására hagyatkoztunk, és a teljes vizsgált időszakban egységesen 4 millió magyar háztartást feltételeztünk.) Az idei év második negyedévében az alábbiak szerint oszlottak meg az egy háztartásra jutó pénzügyi megtakarítások:

Összesen: 12,66 millió Ft

Ugyan a pénzügyi megtakarítások 2010. óta nominális értelemben csaknem megtriplázódtak, az inflációval korrigált értékeket szemlélve már sokkal mérsékeltebb emelkedést láthatunk. A csúcs 2021. utolsó negyedévében következett be: akkor a 2010-es helyzethez képest reálértéken nagyjából 56 százalékkal volt több pénzügyi megtakarítás a lakosság kezében.

Ezt követően azonban – az infláció rendkívüli felfutása okán – öt negyedéven keresztül kellett reálveszteséget elkönyvelniük a megtakarítóknak. Hiába híztak a befektetések, a drágulás egyre erodálta a félretett pénz értékét. Végül az idei első negyedévben a csúcshoz képest már 13,1%-kal volt kisebb a reálvagyon. Ekkor a megtakarítások a 2019. harmadik negyedévivel megegyező reálszinten helyezkedtek el, tehát gyakorlatilag 3,5 év elveszett.

Bizakodásra adhat okot, hogy az idei második negyedévben már ismét pozitív trendet tapasztalhattunk, azaz a lakossági pénzügyi megtakarítások növekedésének üteme meghaladta az inflációt.

Az adatokból kiolvasható, hogy a kétszámjegyű (sőt 25%-ot is elérő) inflációra reagálva a magyar megtakarítók érdemi változtatásokat eszközöltek a portfóliójukban. Ennek legerősebb jele, hogy három negyedév alatt kb. 11%-kal csökkent a bankbetétekben tartott befektetések mennyisége, míg az állampapírok állománya a kedvezőbb kamatozásnak köszönhetően 19%-kal nőtt ugyanez idő alatt. Hatalmas volt a kereslet a befektetési alapok iránt is, a befektetési jegyekben tartott vagyon egy év alatt 44%-kal bővült. Mindeközben a készpénzállomány enyhén (3%-kal) mérséklődött.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az összesített statisztikák (illetve átlagok) egyik legfőbb korlátossága, hogy nem képesek bemutatni a teljes sokaságon belüli különbözőségeket. A vagyoni helyzet elemzése során mégis nagy szükség van erre, hiszen a társadalom egyes rétegei között igen nagy egyenlőtlenségek figyelhetők meg. Nyilvánvaló, hogy a 13 millió forintos átlagos megtakarítás sokak számára irreálisan soknak tűnik, míg a leggazdagabbak ennek a többszörösével is rendelkeznek.

Az egyenlőtlenségek feltérképezéséhez érdemes szemügyre vennünk a 3 évente elkészülő háztartási vagyonfelmérést, ami legutóbb 2022-ben jelent meg. A vagyonfelmérésből kiderült, hogy

Magyarországon a pénzügyi megtakarítások 83%-a a háztartások leggazdagabb 30 százalékánál összpontosul, a háztartások legszegényebb 30 százaléka pedig mindössze a megtakarítások 5%-a felett rendelkezik, míg a középső réteg a megtakarítások 13%-át tartja kézben.

A Bankmonitor tapasztalatai alapján az egyik legnépszerűbb megtakarítási cél a nyugdíjas évek anyagi biztonságának megalapozása. Aki idős korára összegyűjt 13 millió forintot, ő 20 éven keresztül akár havi 54 ezer forintnak megfelelő plusz jövedelemmel tudja majd kiegészíteni az állami nyugdíját.

Egy 13 millió forintos megtakarítási cél – kellően korai életszakaszban elindítva – akár egészen alacsony havi befizetés vállalásával is megvalósítható. 25 éves korban kezdve havonta 12 ezer forint is elegendő arra, hogy mai értéken 13 millió forint álljon rendelkezésre a nyugdíjba vonulás időpontjában. Ezzel szemben 35 éves korban kezdve már havi 19 ezer forintos befizetés szükséges ugyanehhez. Aki pedig 45 éves koráig halogatja az előtakarékosság elindítását, ő 33 ezer forintos havi megtakarítással érheti el a kitűzött célt. A pénz felhalmozását tehát érdemes mielőbb elkezdeni, így kihasználható a kamatos kamat jótékony hatása.

Ellepték a hazai köztereket a „mézédes magyar epret" kínáló zugárusok. Nem árt azonban ezekkel vigyázni! Mutatjuk, honnan ismerheted fel az átverős bódésokat.

Megtartotta éves rendes közgyűlését a Budapesti Értéktőzsde, ahol a részvényesek valamennyi napirendi pontot jóváhagyták.

Amióta csökken az infláció és az alapkamat, azóta egyre olcsóbbak a lakáshitelek is.

Akár 150 ezer fontért (70 millió forintért) is elkelhet a Titanic egy gazdag utasának arany zsebórája a szombati árverésen, amelyet a brit Henry Aldridge &...

A Budapesti Értéktőzsde részvényindexe, a BUX 910,04 pontos, 1,38 százalékos emelkedéssel, 67 039,30 ponton zárt pénteken.

Emelkedő forgalom mellett erősödött a héten a BÉT részvényindexe, a BUX 67 039,30 pont zárt pénteken, 1994,24 ponttal, 3,07 százalékkal magasabban az egy héttel korábbinál.

Vegyesen alakult pénteken a forint árfolyama a kora reggeli jegyzéséhez képest a főbb devizákkal szemben.

Megszavazta a Richter Gedeon Nyrt. csütörtökre összehívott éves közgyűlése az igazgatóság osztalékfizetési javaslatát.

A javuló nemzetközi befektetői hangulat miatt a pozitív tartományban indulhat a kereskedés a Budapesti Értéktőzsdén pénteken az Equilor Befektetési Zrt. szenior elemzője szerint.

Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Az egyik közösségi médiafelületen terjedő álhírrel szemben banki betéteihez most és az önkormányzati választások után is mindenki korlátlanul, szabadon hozzáférhet.

Ma tartotta közgyűlését a Mol, az eseményt Hernádi Zsolt, a vállalat elnök-vezérigazgatója nyitotta meg.

Kissé elbizonytalanodott a nemzetközi befektetői hangulat, ezért kisebb negatív korrekcióval indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT).

Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

Az emberek elégedettebbek személyes kapcsolataikkal, mint pénzügyi helyzetükkel.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Az európai magántőke-szektorban a tavalyinál optimistább a hangulat – derül ki egy új tanulmányból, amelyhez 2200 kockázati tőke-szakértőt kérdeztek meg.

Az MNB felméri, hogy hány itthoni szereplő kíván elindulni a hazai kriptopiaon.

Emelkedő forgalom mellett csökkent a héten a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 65 045,06 pont zárt pénteken, 2244,01 ponttal, 3,33 százalékkal alacsonyabban.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.