De mégis mekkora kölcsönt lehet felvenni ilyen jövedelmekkel?

"Hibás termék a devizahitel" - állította Róna Péter, közgazdász. Ezzel a mondatával felkorbácsolta a kedélyeket és reményt adott az eladósodott devizahiteleseknek. El is készült egy perirat-tervezet melyet Léhmann György nyugdíjas jogász fogalmazott meg. A perirat a bankok rossz kamatszámítására hivatkozik, ez az állítás viszont nem mindenki szerint állja meg a helyét. Így könnyen lehet, hogy a pereskedés nem egyéb pénzkidobásnál.

A kormány és a Bankszövetség által egy év alatt megalkotott Otthonteremtési Akcióterv devizahiteleseket mentő része nem találkozott sokak vágyálmaival. Épp ezért Róna Péter szavait szívhez szólónak érezhették a frank-, euró- és jenhitelesek. De valóban kijelenthető, hogy "hibás termék" a devizahitel?

Róna állítása szerint nagy kár érhette az ügyfeleket azáltal, hogy a bankok nem mérték fel kellőképpen a magánszemélyek hitelbírási képességét. Ezzel olyanok juthattak hitelhez, akik anyagi helyzetüknél fogva nem tudhatták volna vállalni a felmerülő kockázatokat. Kérdés, hogy mennyire ismerték a kockázatokat az akkori hitelfelvevők. Túl bátrak voltak, vagy csak tájékozatlanok? A pontatlan tájékoztatást fel lehetne róni a bankoknak, de ezt minden esetben külön kell bizonyítani - mondta el az MTV-nek Hidasi Gábor, banki jogász.

Az elgondolás egészét cáfolja egy a Corvinus egyetem által készített tanulmány a "Meddig Nyújtózkodjunk? - A magyar háztartások pénzügyi kultúrájának alakulása a válság időszakában" című tanulmánya, amely kifejti, hogy a válság előtt devizahitelt választók nagyobb kockázatvállalási hajlandósággal rendelkeztek, mint a lakosság többi része. Így nem áll meg az az érv, miszerint a devizahitelesek nagy része nem volt tisztában az esetleges árfolyamváltozásból eredő kockázatokkal.

A Léhmann-féle perirat azonban nem erre támaszkodik. Leegyszerűsítve az ideológiai dilemmát, átveréssel vádolja a bankokat. A Polgári Törvénykönyvre hivatkozva a kamatszámítást helytelennek nevezi, mert szerinte az nem felelt meg a szerződésekben foglalt feltételeknek a devizahitelek esetében. Ezt az állítást az ügyvéd arra alapozza, hogy a 2008-as időszakban csökkenő frank referencia ráta ellenére nem mérséklődtek a devizahitel kamatok.

Ezért nőttek meg a kamatok

Az MTV "Ma reggel" című műsorában Léhmann György ügyvéd azzal vádolta a bankokat, hogy a devizahitelek kamatát meghatározó mutatót sem a pénzintézetek, sem az őket ellenőrző pénzügyi felügyelet nem tették közzé. Bár az ügyvéd nem szavaiból nem derült ki egyértelműen melyik mutatóra gondol, de ez valószínűleg a frank referencia ráta (CHF-libor) lehet. Ha ez így van, akkor Léhmann György érvelésében két hiba is van. Egyrészt a CHF-libor bárki által hozzáférhető nyilvános adat, másrészt nem csak ez a mutató határozta meg a devizahitelek kamatát.

A kamatváltozásnak két alapvető oka lehet, a már említett CHF-Libor és az országkockázat . Ezek az eltérések azonnal megjelennek a bankok kamataiban, hiszen azok rövid lejáratú forrásokból fedezik a hosszú távra szóló hitelek finanszírozását.

Amennyiben a bank által igénybe vehető hitelek kamatai nőnek, akkor a forrásköltségek drágulásáról beszélhetünk. A svájci frank esetében két módon emelkedhet ez a költségelem. A svájci jegybank kamatdöntése révén nőhet a svájci frankra vonatkozó bankközi kamat (CHF-libor). Ezzel minden ország minden bankja drágábban juthat az alpesi devizához.

A másik lehetőség a magyar országkockázat (más kifejezéssel a CDS felárak) növekedése. Ez nem más, mint nemzetközi minősítő intézetek által rendszeresen közzétett mutató, ami az országba irányuló befektetések kockázatát méri. Növekedésével minden hazai gazdasági szereplő, így a pénzintézetek is magasabb áron jutnak külföldön hitelhez, ezzel svájci frankhoz. Ez a két tényező változása szinte azonnal hat a bankok forrásköltségére, hiszen azok jellemzően rövidtávú hitelekből és betétekből fedezik hitelezésüket, a kölcsönök nagy része viszont hosszú távú. Ezért is hat a forrásköltség ilyen gyorsan és erősen a mindenkori hitelkamatokra.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,89% a THM, míg a MagNet Banknál 7,03%; a Raiffeisen Banknál 7,22%, az UniCredit banknál pedig 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

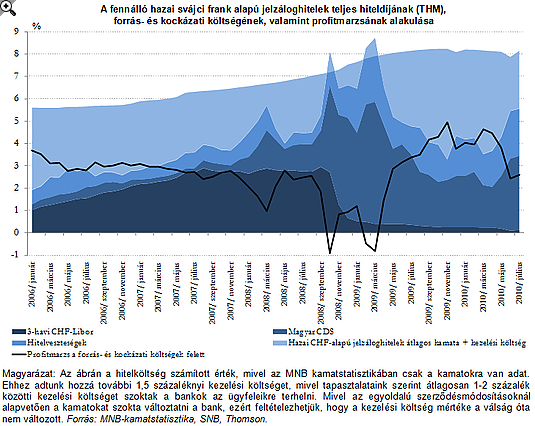

A fenti ábrán a hazai svájci frank alapú hitelek teljes hiteldíja alatt a CHF-libor és a magyar CDS felárak szerepelnek, melyek növekedése csak a 2009 márciusa utáni kamatnövekedésekre nem ad magyarázatot. Látszólag a bankok kismértékű veszteséget szenvednek el a válság alatt, de a válság utáni profitszintek a 2008 előtti fölé tudtak nőni.

Persze ez a tény sem lehet ésszerű alap egy bírósági eljáráshoz, hiszen a bankok csak a magyar törvények által nekik biztosított mozgásteret használták ki a kamatok felfelé módosításához. (Lásd keretes írásunkat!)

Mennyit nyerhetnének a perrel a devizahitelesek?

Léhmann György alapállítása az, hogy a kamatmódosítások miatt az ügyfelek az indokoltnál magasabb törlesztőrészleteket fizettek. Ezt az összeget fizettetné vissza a bankokkal. De vajon mekkora lehet ez az összeg?

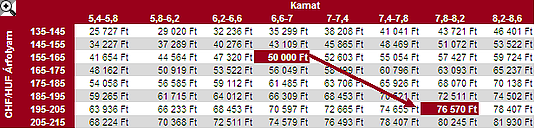

A fenti ábrán jól látszik, hogy az elmúlt időszakban egy 2005-ben felvett 5 millió forint összegű hitel esetén a törlesztőrészlet 2011 elejére havi 50 ezer forintról közel 77 ezerre nőtt. A 27 ezer forintos növekmény viszont csak kismértékben volt betudható a kamatváltozásnak, 20 ezer forintos növekedésért maga az árfolyamváltozás okolható. Így a per csak a maradék, havonta 7 ezer forintnál alacsonyabb összegről szólhat.

De mégis mekkora kölcsönt lehet felvenni ilyen jövedelmekkel?

Egy 2008-ban devizaalapú autóhitelt felvevő ügyfél nyert a Merkantil Bank ellen a mosonmagyaróvári bíróságon.

Zöld Lendület Hitelprogram néven, új, átfogó finanszírozási lehetőség érhető el a Magyar Fejlesztési Banknál (MFB).

A PayPal már eddig is 30 milliárd dollárnyi hitelt adott ki, most saját bankkal gyorsítaná tovább a növekedést.

Az MBH Bank közölte, hogy informatikai rendszereik korszerűsítése érdekében 2025. december 31. 22:00-tól 2026. január 04. 20:00 óráig egybefüggő bankszünnapot tartanak.

A Magyar Nemzeti Bank kibővített ajánlásának köszönhetően a jövőben csökkenhet a banki hiteltörlesztések fedezeteként kötött biztosítások költségszintje és nő azok szolgáltatásainak tartalma.

Nyolc éve húzódó devizahiteles per folytatódott a Fővárosi Törvényszéken, ahol a Kúria már három évvel ezelőtt megállapította a szerződés érvénytelenségét.

Ahogy a pénzügyi szolgáltatások egyre mélyebben beágyazódnak a digitális térbe, úgy nő a bűnözői módszereknek a száma és kifinomultsága is.

Változtak a lakáskeresők preferenciái és a hitelfelvétel módja az Otthon Start hitelnek is köszönhetően.

2026. január 1-jétől a külterületi lakóingatlanokra is kiterjed az Otthon Start Program.

Egyre több bank kínál személyi kölcsönt számlanyitás nélkül. De a kedvező kamatok gyakran továbbra is jövedelemérkeztetéshez, aktív számlahasználathoz kötődnek.

Egyre többen használják tudatosabban a kártyájukat, és nő a kamatmentesen visszafizetett összegek aránya.

Azt is megtudtuk, bár jellemzően aranyékszereket adnak zálogba a magyarok, de az aranytömbök és elektronikai eszközök, műtárgyak is egyre gyakrabban jelennek meg fedezetként.

A 0 százalékos THM az idei ünnepi szezonban is az egyik legkeresettebb finanszírozási forma a hazai webáruházakban. Sokan nincsenek tisztában a hátulütőkkel.

A januári nagy érdeklődés után a fiatalok elfordultak a kamatmentes Munkáshiteltől, a bankok pedig már visszavonták a kedvező ajánlatokat.

A Revolut magyar forintszámlája hamarosan valós idejű utalásokkal érkezik, a belföldi átutalások másodpercek alatt teljesülhetnek.

Az otthonteremtéshez kapcsolódó új banki konstrukció a megtakarításokat a lakáshitelhez köti, így a félretett pénz közvetlenül csökkenti a kamatterheket.

Októberben 257,57 milliárd forint összegben kötöttek a magyarok lakáshitel-szerződést: ekkora még sosem volt a volumen, egyetlen hónapban sem.

Az ünnepi készülődés mindenkitől sok energiát és alapos tervezést igényel, ezért a Lidl célja, hogy az idei karácsonyi bevásárlást a vásárlók egyszerűen és egy helyen intézhessék.

Európa sípályáin nagyjából minden tizedik síelő szenved kisebb-nagyobb balesetet egy-egy szezonban.

A Pi-Pi Kft. a Demján Sándor Tőkeprogram segítségével korszerűsíti az üzemet.

Mit is nyújt a négykerék-hajtás a mindennapokban az autósok számára?

Egy kutatás szerint továbbra is kiemelt fontosságú az ünnep, de sokan szűkebb kerettel gazdálkodnak, visszafogják az ajándékköltést, és a megfizethető meglepetések felé fordulnak.

Becslések szerint 2,6 millió magyar változtatott online vásárlási szokásain, miután átverték vagy csalás célpontja lett, 40%-uk emiatt kevesebbet vásárol a neten.

Fókuszban a karbonsemlegességhez hozzájáruló, csekély ökológiai lábnyommal rendelkező és igazolt adatokkal kínált építőanyagok. Ezek között rendhagyó egy 25 éves zsaluinnováció a Mevától.

Dedikált csapattal indult el a digitális transzformáció a Rossmann Magyarországnál, az új, önálló területet Fürjes Ádám, a vállalat eddigi webshopvezetője irányítja.

Az elmúlt években látványosan átalakultak a fogyasztói igények: a vásárlók ma már nem csupán termékeket keresnek, hanem olyan márkákat és üzleteket, amelyekkel azonosulni tudnak és amelyek valódi értéket képviselnek.