Amióta csökken az infláció és az alapkamat, azóta egyre olcsóbbak a lakáshitelek is.

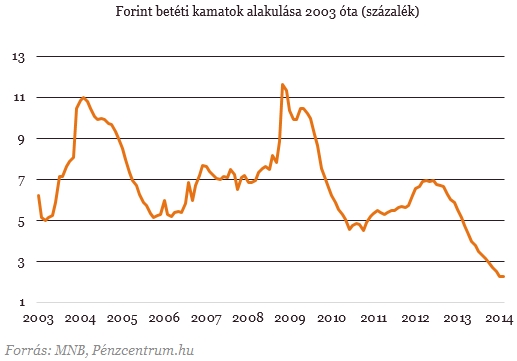

A Magyar Nemzeti Bank tegnapi döntésének köszönhetően a jegybanki alapkamat 2,5 százalékra csökkent. Ennek közvetlen hatása van megtakarításainkra, leginkább úgy, hogy a bankbetétek kamatai csökkennek a döntés hatására. A kérdés minden kamatvágás után felmerül: lehetséges a negatív hozam a bankbetéten? Megnéztük, hogy milyen kamatokkal köthetjük le a pénzünket, és összeszedtük a legfontosabb szempontokat a bankbetétünk kiválasztásához.

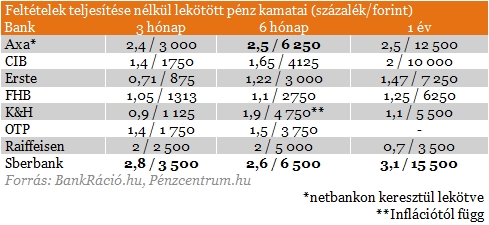

A Magyar Nemzeti Banktegnapi kamatvágása rekord alacsony alapkamatot eredményezett. Ennek a pénzügyeinkre kézzelfogható, forintosítható hatása van. A legelterjedtebb megtakarítási forma, a leköthető bankbetétek kamatai ugyanis szorosan követik az alapkamatot.

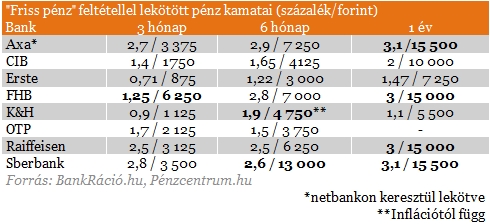

Mekkora kamatot kínálnak a bankok?

A kamat önmagában nem minden esetben mérvadó, mivel a költségeket nem tartalmazza, ezért az egységesített betéti kamatlábmutatót (EBKM) használjuk, amely már tartalmazza a szorosan a lekötéshez tartozó költségeket.

Az EBKM-et elsősorban az befolyásolja, hogy milyen feltételnek tudunk megfelelni a bankunknál. A képlet viszonylag egyszerű: minél több feltételnek felelünk meg, annál nagyobb kedvezményeket kaphatunk a bankunktól.

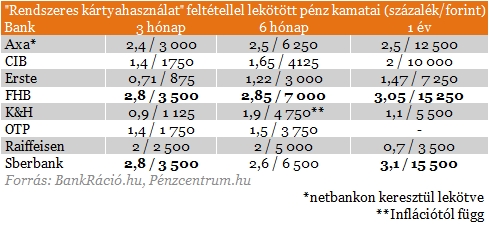

Milyen feltételeknek kell megfelelnem?

Több fajta feltétellel találkozhatunk a lekötések során, a leggyakoribb, ami magasabb kamattal (és ezen keresztül EBKM-mel) kecsegtet, a friss pénz beérkezése a bankhoz. Ez azt jelenti, hogy új pénznek kell beérkeznie a bankhoz, ami lekötésre kerül. Fontos, hogy a betét lejárata után ez a kedvezmény már nem él.

A másik elterjedt feltétel a bankkártya rendszeres használatára vonatkozik. Ha tehát aktívan használjuk a bankkártyánkat, akkor a betéti kamatainkra is kaphatunk kedvezményeket.

Sokan azonban nem tudnak, vagy nem akarnak feltételeket teljesíteni, nekik a feltétel nélküli lekötött betétek lehetnek a mérvadóak. Ezek esetében a bank nem határoz meg előfeltételt (nem kell új pénznek lenni, nincs szükség aktív számlahasználatra stb.), viszont jellemzően a kamatok is alacsonyabbak ebben az esetben.

A táblázatokban látható EBKM-ek nem mutatnak nagy különbségeket, viszont találkozhatunk különleges konstrukciókkal, amiket érdemes kiemelni. Az egyik ilyen a K&H-nál található inflációkövető betét, ami a Központi Statisztikai hivatal által közzétett infláció mértékével kamatozik.

Egy másik érdekes konstrukció a hűséges ügyfeleket támogató betét, ami az FHB Banknál elérhető. Ennél a betétnél az EBKM elmarad a fent említett két feltétel esetén elérhető szinttől, azonban a feltétel nélküli konstrukcióknál lényegesen kedvezőbb kamatokat nyújt.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Hogyan válasszam ki a bankbetétemet?

Először érdemes a számlavezető bankunknál körülnézni, hiszen valószínűleg ott egyébként is aktívan használjuk a bankkártyánkat, így egy feltételt már teljesítünk és megkapjuk az ebből eredő plusz kamatokat.

Amennyiben a saját bankunknál nem találunk kedvező kínálatot, akkor a betéti kamatokat böngészve a legmagasabb hozammal kecsegtető kínálatok közül érdemes dönteni. Ebben az esetben három tényezőre fontos odafigyelni. Lényeges, hogy mennyire fordulunk bizalommal az adott pénzintézethez, illetve, hogy van-e az adott banknak fiókja elérhető távolságban.

A harmadik fontos szempont pedig, hogy adott betétlekötés esetén kell-e fizetni bankszámlavezetési költségeket, és ha igen, akkor mekkora ez a díj. Ez utóbbi ugyanis könnyedén lenullázhatja hozamunkat, vagy bizonyos esetekben akár a befektetett tőkénk egy részét is elbukhatjuk.

Külön körbe tartozik, ha például hosszú távú megtakarítást is indítunk a bankunknál, ebben az esetben ugyanis kimagasló kamatokkal élhetünk, ezzel viszont 10 évre, vagy akár hosszabb időre is elkötelezzük magunkat.

Bár több pénzintézet kínál kedvező kamatokat, érdemes elgondolkozni más megtakarítási termékeken, mint például az állampapírok, nyugdíjmegtakarítások, és befektetési jegyek.

Amióta csökken az infláció és az alapkamat, azóta egyre olcsóbbak a lakáshitelek is.

Az egyik közösségi médiafelületen terjedő álhírrel szemben banki betéteihez most és az önkormányzati választások után is mindenki korlátlanul, szabadon hozzáférhet.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Nincs nálad a bankkártyád, de készpénzt szeretnél felvenni? Ha be van digitalizálva a mobilodba, akkor van rá esély, hogy sikerülni fog a dolog.

Emelkedő forgalom mellett erősödött a héten a BÉT részvényindexe, a BUX 67 039,30 pont zárt pénteken, 1994,24 ponttal, 3,07 százalékkal magasabban az egy héttel korábbinál.

Megtartotta éves rendes közgyűlését a Budapesti Értéktőzsde, ahol a részvényesek valamennyi napirendi pontot jóváhagyták.

Vegyesen alakult pénteken a forint árfolyama a kora reggeli jegyzéséhez képest a főbb devizákkal szemben.

A Budapesti Értéktőzsde részvényindexe, a BUX 910,04 pontos, 1,38 százalékos emelkedéssel, 67 039,30 ponton zárt pénteken.

Megszavazta a Richter Gedeon Nyrt. csütörtökre összehívott éves közgyűlése az igazgatóság osztalékfizetési javaslatát.

A javuló nemzetközi befektetői hangulat miatt a pozitív tartományban indulhat a kereskedés a Budapesti Értéktőzsdén pénteken az Equilor Befektetési Zrt. szenior elemzője szerint.

Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Ma tartotta közgyűlését a Mol, az eseményt Hernádi Zsolt, a vállalat elnök-vezérigazgatója nyitotta meg.

Kissé elbizonytalanodott a nemzetközi befektetői hangulat, ezért kisebb negatív korrekcióval indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT).

Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

Az emberek elégedettebbek személyes kapcsolataikkal, mint pénzügyi helyzetükkel.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Az európai magántőke-szektorban a tavalyinál optimistább a hangulat – derül ki egy új tanulmányból, amelyhez 2200 kockázati tőke-szakértőt kérdeztek meg.

Az MNB felméri, hogy hány itthoni szereplő kíván elindulni a hazai kriptopiaon.

Emelkedő forgalom mellett csökkent a héten a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 65 045,06 pont zárt pénteken, 2244,01 ponttal, 3,33 százalékkal alacsonyabban.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.