Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

Habár tudatos használattal éves szinten több tízezer forintot is spórolhatunk a hitelkártyákkal, a bankok mégsem hozzák szívesen nyilvánosságra, hogy az ügyfelek hány százaléka tudja kihasználni a plasztik nyújtotta előnyöket. A pénzintézetek többsége üzleti titokként kezeli ezeket az adatokat. A többi banktól kapott válaszok alapján nem véletlen: ezek szerint az ügyfelek többsége nem tudja kamatmentesen használni a plasztikot.

A Pénzcentrum.hu legutóbbi, pénzvisszatérítést kínáló hitelkártyákról szóló cikkében bemutattuk, hogy ezekkel a plasztikokkal hogyan tudunk éves szinten több tízezer forintot is spórolni. Első ránézésre tehát a hitelkártya egy remek terméknek tűnhet: a fizetésünk két-háromszorosát is megítélheti nekünk a bank, ezt a pénzt pedig kamatmentesen használhatjuk akár 45-51 napig is. Mégis, a bankok többsége - üzleti titokra hivatkozva - nem nyilatkozik szívesen arról, hogy ügyfeleik mennyire használják tudatosan a kártyát. A Citibank és az Erste Bank például egyáltalán nem kívánt adatokat kiadni arra vonatkozóan, hogy hányan vannak, akik mindig határidőre fizetnek, vagy hogy átlagosan mekkora hitelkerettel rendelkeznek az ügyfelek.

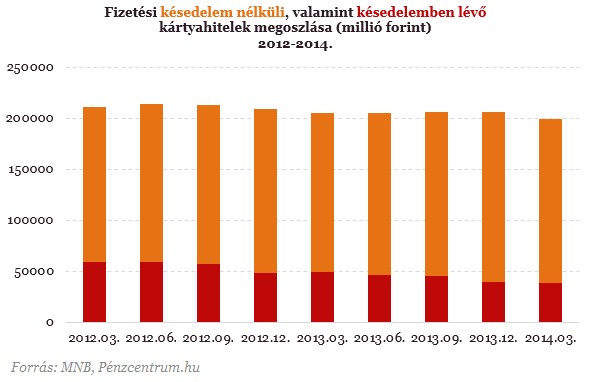

Kevesen fizetik vissza a teljes tartozásukat időre

Ugyanakkor az UniCredit Bank válaszából annyi kiderült, hogy ügyfeleik átlagos hitelkerete 400 ezer forint, melynek körülbelül 45-50 százalékát használják ki. Viszont azoknak az aránya alacsony, akik a havi költés egyenlegét a kamatmentes időszakban mindig teljes mértékben visszafizetnék. A CIB Bank is úgy tájékoztatta lapunkat, hogy "ügyfeleik többsége él a hitelkártya nyújtotta rugalmas fizetési lehetőséggel". Azaz, hogy választásuk szerint fizethetnek egy összegben vagy havonta változó összegű részletekben is. A Raiffeisennél pedig főleg a karácsonyi időszakot követően tapasztalják úgy, hogy kevesebben fizetik egy összegben a tartozásukat, míg a többi hónapban változó az ilyen törlesztések aránya.

De mik is lehetnek a hitelkártyák legnagyobb buktatói?

Először is, a 45-51 nap kamatmentesség csak arra az esetre vonatkozik, ha a fizetési határidőig az utolsó fillérig rendeztük a tartozásunkat, máskülönben a teljes kintlévőségre felszámolják a kamatot...valamint a több ezer forintos késedelmi díjat, ha nem fizettük be legalább a minimum fizetendő összeget. Ha legalább a kintlévőség 3-5 százalékát (banktól függően) minden hónapban befizetjük, akkor a tartozásunkat akár éveken keresztül is görgethetjük magunk előtt. (Valamint a jól hangzó 45-51 napos kamatmentesség valójában arra a költésünkre vonatkozik, amit az elszámolási időszak első napján végeztünk. Ha számlazárás előtt pár nappal vásárolunk, akkor körülbelül csak a fizetési határidőig, azaz 15-21 napig lesz kamatmentes az az összeg.)

Ugyanakkor a kamat éves szinten átlagosan 40 százalék körül mozog, ami hónapok alatt egy több tíz-, vagy százezer forintos tartozásnál bizony tetemes összegeket emészthet fel. Ezen felül sokszor olyan díjak is megjelenhetnek a számlakivonaton, amire nem is számítanánk: sok pénzintézet néhány száz forintot terhel be minden egyes csekkes vagy bankfióki befizetés után. Ráadásul a különböző befizetési módok esetén eltérő lehet a befizetési határidő is. Előfordulhat, hogy csekkes befizetésnél a feladás dátuma számít, azonban átutalásnál a beérkezés ideje. Így pedig könnyen kicsúszhat a határidőből az, aki az utolsó pillanatra hagyja a számla rendezését.

Sokan belefuthatnak abba a hibába is, hogy készpénzt vesznek fel a hitelkártyáról. Ez nemcsak az igen borsos díja miatt nem javasolt, hanem mert ebben az esetben a kamat a készpénzfelvétel pillanatától ketyeg a kivett összegre. Érdemes ugyanezt szem előtt tartani az olyan tranzakciók esetén, amik készpénzfelvételnek minősülnek, például a postai fizetéseknél.

Ahogy az előző cikkünkben közölt gyűjtésünkből is kiderült, a pénzvisszatérítések sokszor limitálva vannak. Azaz hiába költünk el a kártyával több százezer forintot, jellemzően csak 30-50 (esetleg 100) ezer forintos határig kapunk vissza pénzt. Tehát ennyit érdemes elkölteni a kártyáról ahhoz, hogy a maximumot hozzuk ki a visszatérítésekből. Egyébként sem érdemes "kicentizni" a keretünk kihasználást, ugyanis a késedelmi díjhoz hasonló nagyságú, három-négyezer forintos hitelkeret-túllépési büntetést fizethetünk akkor, ha többet költünk a megállapított keretünknél. Ezt pedig a pénzintézetek többsége nem korlátozza. Ha nem követjük mindig nyomon a tranzakcióinkat, és nem vesszük észre, hogy időközben beterhelődött például az éves kártyadíj, és tovább költekezünk, akkor könnyen érhet minket meglepetés a következő számlakivonat áttekintésekor.

Láthatjuk tehát, hogy számos olyan kisebb-nagyobb buktatója van a hitelkártyáknak, amelyeken könnyen elcsúszhatunk. És a bankok válaszaiból (vagy éppen azok hiányából) arra következtethetünk, hogy sokan el is csúsznak. Természetesen ez nem törvényszerű, és ahogy előző írásunkban bemutattuk, tudatos használattal valóban tízezrekkel több maradhat a zsebünkben. A Pénzcentrum.hu összegyűjtötte, hogy mire érdemes nagyon figyelnünk, ha hitelkártyát igénylünk:

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Egy brazil nő kedden egy bankfiókba tolta nagybátyja kerekesszékben, hogy hitelt vegyen fel a nevében.

A félrevezető levélben a Magyar Nemzeti Bank és több pénzintézet logója is szerepel, de ettől a levél még nem hiteles.

Egy friss felmérés szerint a pénzügyi döntés a legnehezebb, amit életünkben meg kellett hoznunk.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A babaváró hitelek esetében visszaesést hozott a február, jóllehet az egy évvel ezelőtti adatokhoz képest növekedés figyelhető meg.

A MBH Bank által kibocsátott bizonyos bankkártyák esetében fennakadásokat tapasztalhatnak az ügyfelek április 14-én.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

A mesterséges intelligencia megkerülhetetlen, nem csak az ügyfeleket, de minden intézmény minden dolgozóját érinteni fog.

Megmutatjuk, mivel számol majd a bank és így nagy valószínűséggel milyen jövedelmet kell majd felmutatni a támogatott hitelhez.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések februári forgalmi és árazási adatait.

Arra keressük a választ, hogy mi a legfontosabb szempont egy személyi kölcsön igénylésénél.

Mik a babaváró hitel feltételei 2024 évében, mennyi a babaváró támogatás összege, mit ír a babaváró hitel kalkulátor, a babaváró hitel hány évre szól, a...

A Covid óta szinte folyamatosan emelkedik a személyi kölcsönt igénybe vevők száma.

Márciusban országosan 11 ezer lakóingatlan cserélt tulajdonost, valamint 90 milliárd forint szerződéses összegű lakáscélú jelzáloghitel realizálódott.

Vegyél részt a Pénzcentrum és az MBH Bank közös kutatásában!

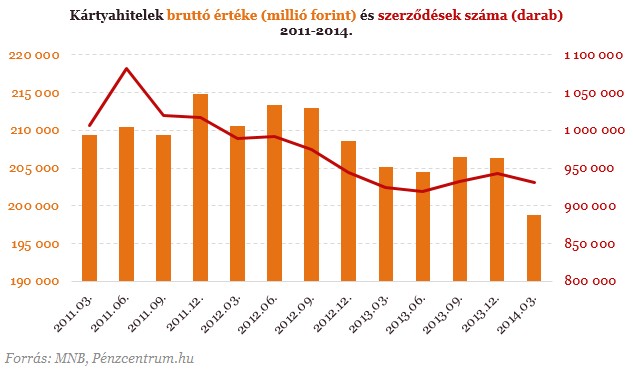

A Magyar Nemzeti Bank (MNB) által negyedévente publikált adatok szerint évek óta csökken, illetve stagnál a hazai kibocsátású hitelkártyák száma.

A Pénzcentrum és az MBH Bank kutatása a hazai személyi kölcsönök igényléséről.

A CSOK Plusznál – ahogy azt a korábbi lakástámogatási elemeknél már megszokhattuk – számos feltételt vár el az állam.

Az infláció és a magas banki kamatok miatt többen fordulnak ismerősökhöz magánkölcsönért.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.