Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Bizonytalanná váló növekedési kilátások, emelkedő infláció és kamatok jellemezték az európai gazdaságok 2022-es évét. Csupa olyan tényező, amelyek egész Európában a vállalati és a lakossági hitelpiac lassulása irányába hatnak. A magyar hitelezési folyamatok érdemben nem térnek el a visegrádi országokban megfigyelhető főbb trendektől.

A hazai vállalatok bankokkal szemben fennálló tartozása kiugró mértékben növekedett a 2021-es évben, különösen, ha a hitelpiaci finanszírozás mellett az értékpapírokon keresztül megvalósuló finanszírozást is figyelembe vesszük. Ezt a koronavírus kitörését követően beindított kormányzati és jegybanki programok (Növekedési Hitelprogram és Növekedési Kötvényprogram) alapozták meg.

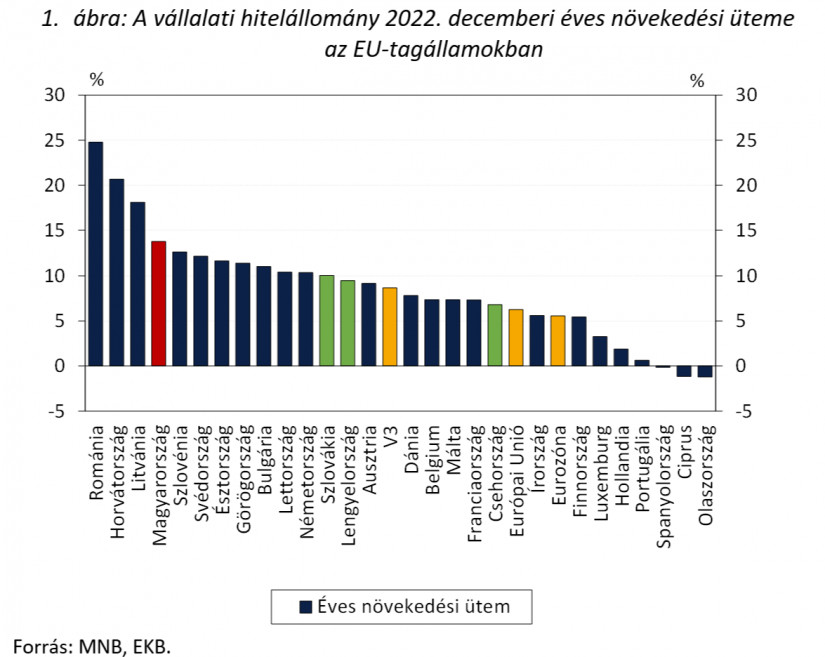

Bár 2022-ben a bizonytalanná váló makrogazdasági környezet hatására jelentősen mérséklődött a vállalatok hitelfelvételi hajlandósága, Európai Uniós összevetésben a magyar vállalati hitelállomány a negyedik leggyorsabb ütemben, 13,8 százalékkal bővült még 2022 végén is (1. ábra). A negyedéves összevetésben 1,6 százalékponttal lassabb hazai növekedés továbbra is jelentősen, 8,2 százalékponttal haladta meg az eurozóna és 5,1 százalékponttal a visegrádi országok átlagát.

Fontos ugyanakkor megemlíteni, hogy a vállalati hiteldinamika magas szinten maradása részben egyedi, nagyvállalati, az ország energiaigényének finanszírozásával összefüggő hitelügyletekkel függ össze. Ezek a nagyösszegű hiteltranzakciók statisztikailag a vállalati szektor hitelállományában csapódnak le, ám kevésbé kapcsolhatóak a hitelezési alapfolyamatokhoz. Az utóbbi megragadására alkalmasabb a kkv-k hitelállományának nyomon követése, amelyben magas bázisról egy markánsabb lassulás tapasztalható, mint a teljes vállalati hitelállományban. 2021. közepén a kkv hitelállomány éves növekedési üteme még 21 százalék volt, 2022. végén pedig 13 százalék.

A hitelezési tempó lassulása nemzetközi szinten is megfigyelhető. 2022 utolsó negyedévében négy ország kivételével az Európai Unió összes országában a vállalati hitelállomány éves növekedési ütemének lassulása volt látható. Az Európai Unióban a harmadik negyedévben látott 8,4 százalékos éves növekedési ütem az utolsó negyedévben már csak 6,3 százalék volt.

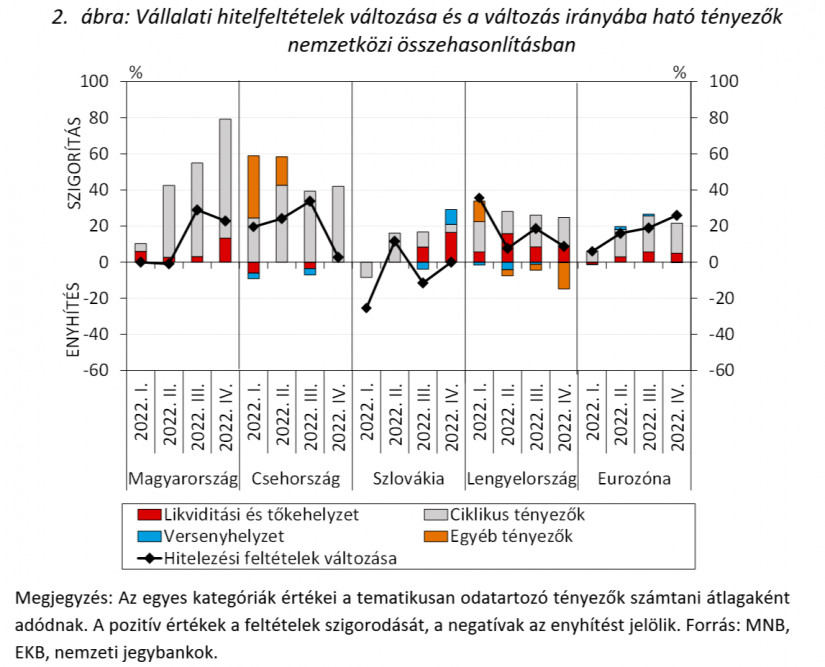

A hitelpiac lassulása a kereslet mellett összefügg a bankok által kínált hitelkondíciók szigorodásával. A bankok a negyedik negyedévben mind Magyarországon, mind az Európai Unióban szigorítottak a vállalati hitelek feltételein. Az eurozónában, Magyarországon és a régió országainak többségében a vállalati hitelfeltételek fokozatos szigorítása volt jellemző a 2022-es évben. A szigorítás döntően a gazdasági környezet romlására adott reakció, a bankok hitelezési képessége (likviditási és tőkehelyzete) továbbra is stabil (2. ábra).

A hitelfeltételeken belül az árazás tekintetében is egyértelmű az irány a régióban: minden országban a vállalati hitelkamatok emelkedése volt megfigyelhető. Az emelkedés mértékében természetesen jelentős a szórás az adott országra jellemző rövid és hosszú hozam elmozdulás függvényében. Így 2022-ben a magyar vállalati hitelkamatok emelkedése volt a legmagasabb a régióban: a piaci alapon kötött forinthitelek átlagos kamatlába 12,6 százalékponttal emelkedett az év során, míg Lengyelországban és Csehországban 4,9 és 4,8, Szlovákiában és az eurozónában 2,1, illetve 2,2 százalékpontos emelkedés volt megfigyelhető a saját devizanemben folyósított piaci hiteleknél. A magyar vállalati ügyfélkamatok tényleges emelkedése ennél lényegesen alacsonyabb volt, mert a piaci hitelek helyett a vállalatok számottevő része támogatott hitelprogramokon keresztül szerzett finanszírozást. A monetáris kondíciók szigorodása és a makrogazdasági környezet romlása hatására mind az eurozónában, mind Magyarországon a beruházási hitelkereslet csökkenése volt megfigyelhető, míg a likviditási célú, rövid lejáratú hitelek iránti kereslet jellemzően növekedett a térségben a vállatok megemelkedett működési költségeinek finanszírozási igényeivel párhuzamosan.

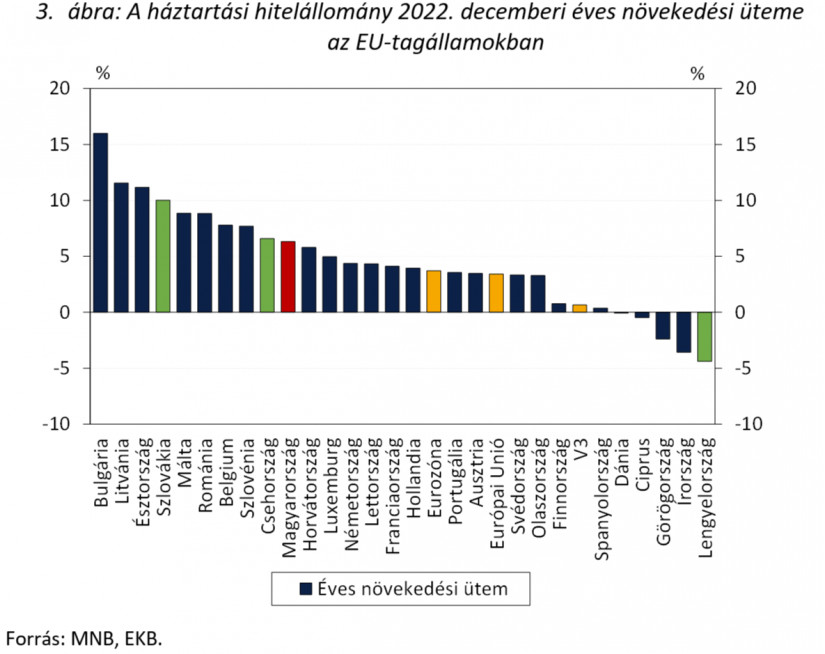

A lakossági hitelezésben is hasonló az irány a régióban: 2022 utolsó negyedévében négy ország kivételével az Európai Unió összes országában a lakossági hitelállomány éves növekedési ütemének lassulása volt megfigyelhető. Ezzel a harmadik negyedévi 4,1 százalékról 3,4 százalékra lassult az Európai Unióban az éves lakossági hiteldinamika 2022 negyedik negyedévére. A hazai lakossági hitelállomány 2022-ben megfigyelhető 6,3 százalékos bővülése továbbra is meghaladta az uniós átlagot (3. ábra). A lassulás oka kettős: egyrészt a törlesztések és az előtörlesztések aránya is megnőtt a korábbi, fizetési moratóriummal jellemzett időszakhoz képest, másrészt pedig az új hitelkibocsátás éles csökkenése is visszafogta az állomány bővülését.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A hazai új lakáshitel-szerződéskötések volumene 54 százalékkal maradt el 2022 utolsó negyedévében a 2021 negyedik negyedévében megfigyelt értéktől. Az EU-ban is hasonló mértékű, 43 százalékos csökkenés volt megfigyelhető a vizsgált időszakban, a legnagyobb, közel 61 százalékos mérséklődés pedig a V3 országok átlagában következett be. A régiós országok közül legnagyobb mértékben, 75 százalékkal Lengyelországban esett vissza a lakáshitelezés 2021 negyedik negyedévéhez viszonyítva. A lengyel piacot korábban szinte teljes mértékben a változó kamatozású lakáshitelek dominálták, ahol a leggyorsabban és a legnagyobb mértékben jelent meg a monetáris kondíciók szigorodása a törlesztőrészletek emelkedésében. Csehországban is jelentős, 68 százalékos mérséklődés volt látható, Szlovákiában pedig 34 százalékkal csökkent az új lakáshitel-volumen éves összevetésben.

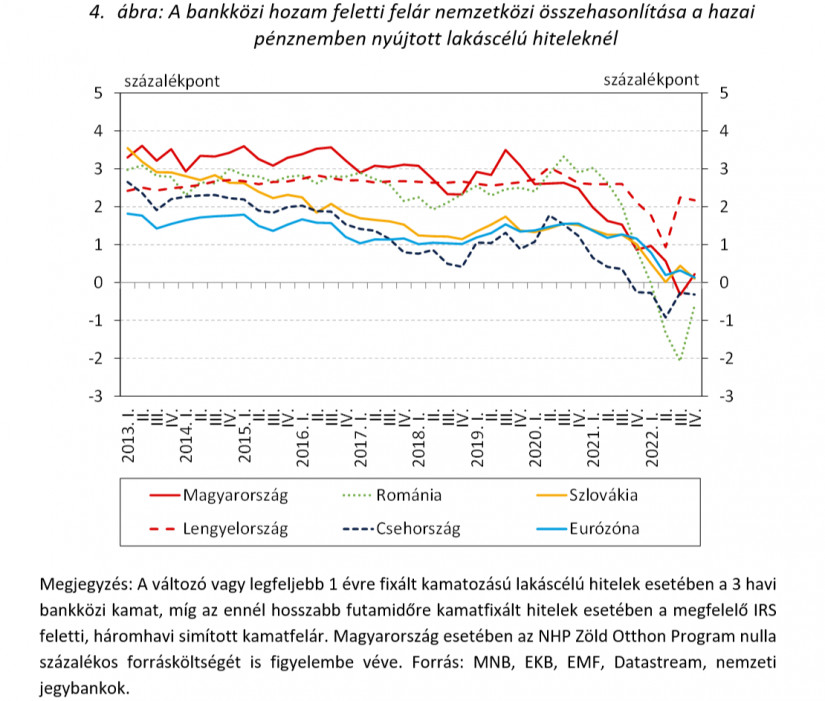

A nemzetközi szinten általánosan magas infláció következtében megemelkedő kamatkörnyezet egyre több országban gyűrűzik be a lakossági hitelkamatokba is. Ugyanakkor jellemző, hogy a szigorodó monetáris kondíciók átgyűrűzése hosszabb időt vesz igénybe: a hazai lakáshitelek bankközi hozamok feletti átlagos simított kamatfelára például mindössze 0,22 százalékpont volt a negyedik negyedévben, és az eurozónában is csak 0,13 százalékpont volt ez az érték (4. ábra).

Az emelkedő kamatkörnyezetben a lakáshitelek iránti kereslet visszaesését szinte valamennyi megkérdezett hazai bank érzékelte, és az európai bankok közül is szokatlanul magas arányuk, nettó 74 százalékuk tapasztalta. A fogyasztási hitelek iránti kereslet mérséklődéséről hazánkban és az EU-ban szintén beszámoltak a bankok a negyedik negyedévben. A lakossági hitelfeltételek tekintetében a bankok a negyedik negyedévben mind Magyarországon, mind az eurozónában szigorítottak. A legtöbb országban a bankok a konjunkturális kilátások-, valamint a bankok likviditási és tőkehelyzetének romlását jelölték meg a szigorítás irányába ható tényezőként, míg hazánkban elsősorban az előbbi indok állt a szigorítások mögött.

A hitelpiacokon általános lassulás látszódik. Ez természetes jelenség egy olyan időszakban, amikor a gazdasági kilátások romlása tapasztalható. A hazai adatok a régiós trendbe illeszkednek. A hitelezés a gazdaság egyik motorja, de az egyensúlyi mutatókra – például, ha túlzott importot vagy fogyasztást finanszíroz – eltérő hiteltípusok eltérő hatást gyakorolnak. Fontos tehát, hogy a következő időszakban megtartsuk az egyensúlyt a termelési kapacitások fenntartása, fejlesztése és a makrogazdasági célok teljesítése, az árstabilitás és a külső egyensúly helyreállítása között.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

A nyugdíjasoknak is lehetőségük van otthonfelújítási támogatásból korszerűsíteni családi házukat.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

A múlt év végére fordulóponthoz érkezett a hazai lakáspiac, ezt igazolják egybehangzóan a Központi Statisztikai Hivatal és a Magyar Nemzeti Bank legfrissebb jelentései is.

Változatlanul Siófok az új építésű lakást vásárlók kedvence a Balaton-parton, amit az áremelkedés sem tört meg.

Az idei év elején tovább javult a magyarok fizetőképessége.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

Már öt banknál tudnak akár 10% önerővel lakáshitelt igényelni azok a fiatalok, akik első saját otthonukat vásárolnák meg banki finanszírozással.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.