A babaváró hitelek esetében visszaesést hozott a március, jóllehet az egy évvel ezelőtti adatokhoz képest továbbra is növekedés figyelhető meg.

Gyakorlatilag a kétszeresére nőtt a kétes, vagy rossz minősítésű lakáshitelek aránya az idei első félévben. A KSH legfrissebb adatai szerint a bankok 60 százalékkal kevesebb hitelt adtak eddig idén, mint tavaly ilyenkor.

2009 első felében a gazdasági válság már minden kétséget kizáróan éreztette hatását a lakossági lakáshitelezésben - derül ki a Központi Statisztikai Hivatal Statisztikai Tükör című kiadványából.

Jelentős volt a visszaesés az engedélyezett és a folyósított lakáscélú hitelek számában és összegében. Az elmúlt években megszokott, a hitelek számában és az állomány összegében tapasztalható növekedés után a 2008. végi adatokhoz képest stagnálás figyelhető meg.

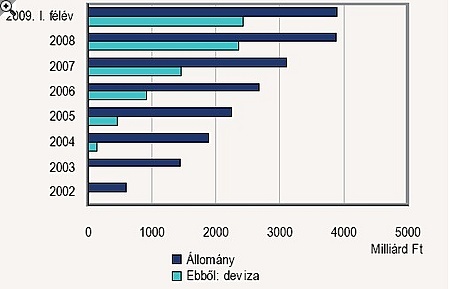

Lakáshitel-állomány

2009 I. félévéről a lakossági lakáshitelezési tevékenységet folytató pénzintézetek teljes köre (21 bank, 3 jelzáloghitel-intézet, 139 takarékszövetkezet, 3 hitelszövetkezet) szolgáltatott adatokat. Eszerint 2009. június 30-án a lakáshitelek állománya 3894 milliárd Ft volt - ez a 2008. évi GDP közel 15 százalékának felel meg -, ennek 62 százalékát devizaalapú lakáshitelek tették ki. 2002 óta az állomány összege folyamatosan emelkedik.

Hét év távlatában a legdinamikusabb növekedés 2002 és 2003 között történt, akkor egy esztendő alatt az állomány közel hétötödével gyarapodott. A 2008. végi adatokkal összehasonlítva a növekedés gyakorlatilag megállt: a teljes hitelállomány összegének változása 1 százalék alatt maradt, a devizaalapú állományé 2 százalékkal emelkedett; ez utóbbiban szerepet játszott a forintnak a tárgyidőszakban tapasztalható nagy árfolyam-ingadozása.

Az összes hitelállomány 63 százaléka a bankoknál, 33 százaléka a jelzáloghitel intézeteknél koncentrálódott, 4 százaléka pedig a takarék- és a hitelszövetkezeteknél jelent meg. Az állomány 94 százaléka a hitelek minősítése szempontjából problémamentes volt, közel 4 százalékuk külön figyelendő minősítést kapott, az átlag alatti, kétes vagy rossz minősítésű hitelek 2 százalékot tettek ki.

Figyelemre méltó változás, hogy 2008 I. félévéhez képest felére csökkent a külön figyelendő, viszont duplájára nőtt az átlag alatti, és a kétes, vagy rossz minősítést kapott hitelek aránya.

Lakáshitel-engedélyezés

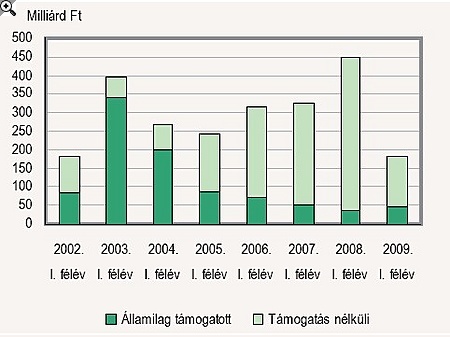

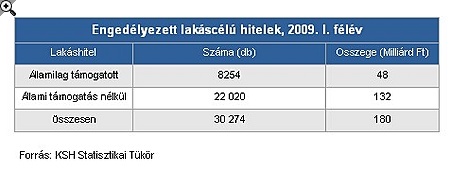

2009 I. félévében több mint 30 ezer lakáshitelt engedélyeztek, összesen 180 milliárd Ft értékben. Az engedélyezett hitelek számában az előző év I. félévihez képest 58 százalékos, összegét tekintve 60 százalékos csökkenés következett be. Ilyen mértékű visszaesés az elmúlt években nem fordult elő - együttesen tükrözi a pénzpiaci válság hatását a hitelintézetek hitelpolitikájára és a lakosság hitelfelvevő hajlandóságára.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A 2009 I. félévében engedélyezett lakáscélú hitelek összegének 27 százaléka volt államilag támogatott, szemben az előző év azonos időszakának 8 százalékos arányával. A változás legfőbb oka a devizaalapú hitelezés visszaszorulása: az ilyen típusú kölcsönök a tárgyidőszakban engedélyezett hitelek számának 56 százalékát, összegének közel 66 százalékát tették ki, szemben a 2008. I. félévi 80, illetve 90 százalékkal. A devizaalapú hitelezés csökkenésében két tényező játszott szerepet: egyrészt az, hogy néhány bank 2008 végén és 2009 elején felfüggesztette ez irányú tevékenységét; másrészt az, hogy a forint árfolyamváltozása (gyengülése) az euróval szemben megemelte a törlesztőrészleteket, ami meggondolásra késztette a lakosságot a devizaalapú hitelfelvételt illetően.

A vizsgált időszakban az engedélyezett lakáscélú hitelek összegének 91 százaléka a bankoknál összpontosult, 4 százaléka a jelzáloghitel-intézeteknél, 5 százaléka a takarékszövetkezeteknél és a hitelszövetkezeteknél jelent meg. Ebben a félévben jelentős elmozdulás következett be a bankok javára, miközben a jelzálogintézeteknél ötödére csökkent az engedélyezett lakáscélú hitelek összegének aránya.

A vizsgált időszakban egy ügyfél részére átlagosan 6,0 millió Ft összegű lakáshitelt engedélyeztek, az előző év azonos időszakinál 5 százalékkal kevesebbet.

Lakáshitel-folyósítás

A folyósított lakáshitelek számában és összegében szintén jelentős változás történt. Az elmúlt években tapasztalható emelkedés megtört: a folyósítások számában 46 százalékos, összegében 55 százalékos a csökkenés 2008 I. félévéhez képest. A hitelek célja szerint vizsgálva 2008 I. félévében az építésre és új lakás vásárláshoz nyújtott hitelek aránya 24 százalék volt, ami 2009. I. félévben 39 százalékra nőtt.

Az előző év azonos időszakában összegét tekintve a használt lakások vásárlása dominált; ennek a hitelcélnak az előfordulási gyakorisága jelentősen csökkent, de a használt lakás vásárlása mint hitelcél mind számában, mind összegében továbbra is meghaladta az építés és az új lakás vásárlásának együttesét.

A lakáscélú hitelek futamideje 15 évnél több volt; a lakásépítés és az újlakás-vásárlás esetén 18 év körül állandósult. Az előbbit tekintve az átlagos futamidő emelkedett, a használt lakás vásárlása esetén kismértékben csökkent.

A babaváró hitelek esetében visszaesést hozott a március, jóllehet az egy évvel ezelőtti adatokhoz képest továbbra is növekedés figyelhető meg.

Májustól az MBH Banknál is tudnak akár 10% önerővel lakáshitelt igényelni azok, akik megfelelnek a feltételeknek.

Lezárult a társadalmi egyeztetés az otthonfelújítási pályázati kiírásával kapcsolatban.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Hitelfelvétel szempontjából most, 2024 májusában kedvező a helyzet, hiszen lassan egy éve csökkennek a hitelkamatok.

A KSH friss adatai szerint 2023-ban a magyar háztartások átlagosan 4,3 millió forint lakáshitelt vettek fel ingatlanjuk korszerűsítésére.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Május 11-12-én 10 és 16 óra között, harminchat helyszínen, az ország valamennyi INTERSPAR áruházában.