Komoly megtorpanás jön a magyar ingatlanpiacon: mindenki erre a lépésre vár, érdemes most vásárolni?

A kormányváltást követő bizonytalanság miatt akár fél-egy évre is lelassulhat a magyar ipari és logisztikai ingatlanpiac.

A lakossági finanszírozással párhuzamosan a mikrovállalkozások hitelezése is folyamatosan bővült és egyszerűsödött a válság előtti időszakban. Míg korábban a bankok versenyeztek az vállalkozókért, addig napjainkban az üzleti ügyfelek egyre nagyobb számban ütköznek falba, amikor a hitelezőknél kopogtatnak. A pénzcsapok elzárása sok ügyfelet ellehetetlenít, így a vállalkozások forgalma alapján, cash-flow alapon nyújtott, egykor slágerterméknek tartott hitelek ügyfélanyagai a bankokból a végrehajtók asztalára vándorolnak.

Az adósminősítés feltételrendszere sokat változott a válság előtti időszakhoz képest. A hitelre váró vállalkozások többségének minél rövidebb idő alatt, a lehető legmagasabb összegre lenne szüksége, lehetőleg minimális fedezet mellett. Ugyanakkor a bankok a stabil háttérrel, diverzifikált vevői körrel és likvid eszközökkel rendelkező nyereséges vállalkozásokat finanszíroznák. Ebben a tekintetben kell megtalálni a mindkét fél számára megfelelő középutat, ami a mai gazdasági körülmények és kilátások közepette nem nevezhető egyszerű feladatnak.

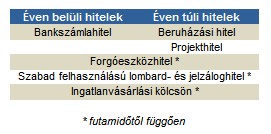

A mikrovállalkozások vezetőinek az eddigiektől is alaposabban kell eljárni a finanszírozási igényeikhez leginkább illeszkedő hitelek kiválasztása során, ebben nagy segítségükre lehetnek a fióki ügyintézők. Aranyszabályként elmondható, hogy a rövid távú finanszírozási gondokat rövid távú hitellel, míg a hosszabb távú beruházásokat hosszú távú hitellel célszerű orvosolni.

Ellenkező esetben könnyen likviditási vagy forgóeszköz problémák léphetnek fel, ami vélhetően egyetlen cégvezetőnek sem szerepel a kívánságlistáján. A folyószámlahitelek vagy a Széchenyi-kártya adta lehetőségek nem kimondottan alkalmasak egy beruházás elindítására, mivel annak megtérülési ideje nagy valószínűséggel hosszabb lesz, mint ahogy a hitelező felé teljesíteni kell, ezért fontos az időtáv tekintetében meghatározott összhang.

Több vállalkozással is előfordult, hogy rövid távú, de gyorsan hozzáférhető kölcsönhöz jutott, majd a termék céljától eltérően használta fel a hitelkeretet. A folyamatban lévő beruházások a kedvezőtlenebb pénzügyi környezetben a bankok által egy év után kezdeményezett felülvizsgálat alkalmával derültek csak ki. A visszafizetési kötelezettség pedig újabb - sokszor végzetes - csapásként érte a vállalkozásokat.

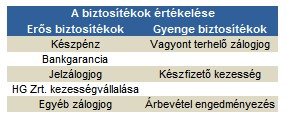

A válság óta eltelt időszakban a cégek többségének forgalma visszaesett, így a cash-flow alapon meghatározott banki hitelkeretek szűkítése elkerülhetetlenné vált. A finanszírozók az új szabályok szerint történő eljárás kapcsán jelzálogfedezetet kérnek, amit nem minden gazdasági társaság tud teljesíteni. A jelenlegi gazdasági környezetben a beruházások megtérülését is újra kell számolni, a végeredmény szinte kivétel nélkül hosszabb időtávot határoz meg.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A kölcsönhöz jutott vállalkozásoknak tudni kell, hogy a hitelkamatokat a bankközi referenciakamatokhoz igazítják, az ezekhez kapcsolódó felár a magyar országkockázat fokozódásával jelentősen megemelkedett. A két évvel ezelőtti körülbelül 1,5 %-os felárral szemben jelenleg mintegy 4,5 %-os országkockázati felárral kell számolni, amire még rárakódik a banki marzs.

A cégek esetében a lakossági hitelek annuitásos (egyenletes) törlesztőrészlet számításával szemben lineáris törlesztést alkalmaznak a bankok, ami egyenletes tőketörlesztést jelent fokozatosan csökkenő kamatterhek mellett. Ez azt jelenti, hogy az induló havi részlet magasabb és a futamidő előre haladtával a kisebb tőketartozásra eső alacsonyabb kamatteher következtében fokozatosan csökken.

A likviditási problémák számos vállalkozás életében mindennapossá váltak, a fizetési kötelezettségek csak komoly erőfeszítések árán teljesíthetők. A bőszen felvett cash-flow alapú hitelek néhány évvel ezelőtt a bankok slágerterméke volt, mára, ahogy egyre többen kénytelenek bedobni a törölközőt, a végrehajtók asztalán landolnak a hitelanyagok.

A kormányváltást követő bizonytalanság miatt akár fél-egy évre is lelassulhat a magyar ipari és logisztikai ingatlanpiac.

Kell adózni az osztalék után? Mi határozza meg, mennyi osztalék jár? Mennyi osztalékot fizetnek a legnagyobb hazai cégek? Minden, amit a 2026-os osztalékfizetésekről tudni lehet.

Idén több mint 5,6 millió adózónak készített személyijövedelemadó-bevallási tervezetet a Nemzeti Adó- és Vámhivatal.

A magyar étrend‑kiegészítők piaca ma a túlkínálat, az olcsó importkapszulák és a gyakorlatilag kontrollálatlan árverseny terepe.

A vállalkozások 63 százaléka jelölte meg a papírmunkát és dokumentumkezelést fő kihívásként.

A magyarországi beruházás egy több európai országra kiterjedő, 200 millió dolláros programnak része.

Kis mértékben visszaestek ugyan a távközlési cég bevételei, az ügyfélbázis nőni tudott.

Nem az a fő baj, hogy kivonulnak időnként cégek a rájuk vonatkozó krolátozások miatt, hanem az, hogy sokan meg sem érkeznek Magyarországra.

A tevékenység mostantól szigorú hatósági engedélyhez, legalább 150 millió forintos jegyzett tőkéhez és fizikai üzlethelyiséghez kötött.

A rendőrség arra kéri a lakosságot, hogy aki bármilyen információval rendelkezik a keresett férfi tartózkodási helyéről, haladéktalanul értesítse a hatóságokat.

A vállalat tavasszal újra benyújtotta az igényt, most az új kormány felállására, valamint a főváros költségvetési helyzetének tisztázódására várnak.

A vállalat részvényárfolyama csütörtökön 7,3 százalékkal erősödött. Ennek ellenére a papírok értéke az év eleji szinthez képest még mindig 44,4 százalékos visszaesést mutat-

A vállalat a tőzsdén kívüli, alternatív intézményi befektetések piacának egyik legfontosabb szereplője.

Két fontos határidőre kell figyelniük a vállalkozóknak a következő hetekben Magyarországon.

Egy konferencián ígérte meg a Richter vezetője, hogy elhalasztják az oasztalékfizetést, miután Magyar Péter leendő miniszterelnök egyeztetett a hazai tőzsde vezető vállalataival.

A Temu európai üzemeltetője legalább 882 millió forint kompenzációt fizet a magyar vásárlóknak.

A Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság (NKFH) a nyár végéig tartó, átfogó ellenőrzéssorozatot indított a legnépszerűbb hazai turisztikai célpontokon.

A magyar vásárlók még mindig az árat nézik elsőként, de közben már simán kifizetnek 600–700 forintot a gyors szállításért.

A bankszámla ma már nemcsak a fizetés fogadásáról, a kártyás vásárlásról vagy az átutalásról szól.

A Pénzcentrum lépésről lépésre követi végig, hogy lesz a kertészetből indulva villámgyorsan friss áru az Aldi üzleteiben.

A modern kertápoláshoz most ajándék is jár

A Bolt Magyarország legfrissebb kutatása rávilágít azokra a valós élethelyzetekre, amelyek az ittas vezetéssel kapcsolatos kockázatos döntésekhez vezetnek

IPAR NAPJAI – MACH TECH – AUTOMOTIVE HUNGARY szakkiállítások 2026. május 18-21. között a HUNGEXPO-n