A chicagói járványügyi szakemberek aggasztónak találják a szokatlan tünetekkel jelentkezők egyre nagyobb számát.

Miként lehetséges, hogy két elsőre egyformának tűnő biztosítás díja nagyon különböző? Lehet, hogy a szolgáltatások mégsem teljesen azonosak? A Bankmonitor szakértői megvizsgálták, mit kapsz egy olcsó és egy drágább biztosításért.

A kockázati életbiztosítás az egyik legegyszerűbb biztosítástípus: a biztosított halála esetén - függetlenül attól, hogy a haláleseti milyen okból következett be - a biztosító kifizeti a biztosítási összeget. Tehát mindegy, hogy betegség vagy baleset volt-e a kiváltó ok.

Ha ilyen biztosítást vásárolsz, drágább lesz, de teljeskörű védelmet biztosít. Ez a biztosítás tehát anyagi biztonságot jelent a családod és a szeretteid számára, akikről gondoskodni akarsz, de számodra nem, mivel az összeg kifizetésekor te már nem leszel életben.

Éppen ezért a biztosítók kiegészítő szolgáltatásokat ajánlanak a kockázati életbiztosításaik mellé, amelyek tartalmaznak úgynevezett életbenléti szolgáltatásokat is. Ezek már kifejezetten a te saját anyagi védelmedet szolgálják, kategória szerint pedig lehetnek élet-, baleset- vagy éppen egészégbiztosítások.

Ilyen például a kritikus betegségekre szóló biztosítási védelem, ami arról szól, hogy már egy életet veszélyeztető betegség diagnosztizálása esetén kifizetik számodra a biztosítási összeget, így a pénz gyógyításra, rehabilitációra fordítható, nagymértékben csökkentve annak az esélyét, a betegség végül halálossá váljon.

Egy balesetbiztosítás csak valamilyen baleset bekövetkeztekor nyújt szolgáltatást, vagyis a legváratlanabb helyzetekben segíthet.

Biztosan tudod, hogy mi a baleset, de érdemes a definícióját elolvasni: a biztosított személy akaratától független, hirtelen fellépő külső behatás, amely következtében a biztosított múlékony sérülést (pl. csonttörés), maradandó egészségkárosodást szenved vagy egy éven belül elhalálozik.

Egyébként a biztosítási feltételek mindegyike tartalmazza a baleset definícióját, ami egyértelműen meghatározza, hogy mikor jár a szolgáltatás. Tehát egy balesetbiztosítás betegség esetén nem fizet!

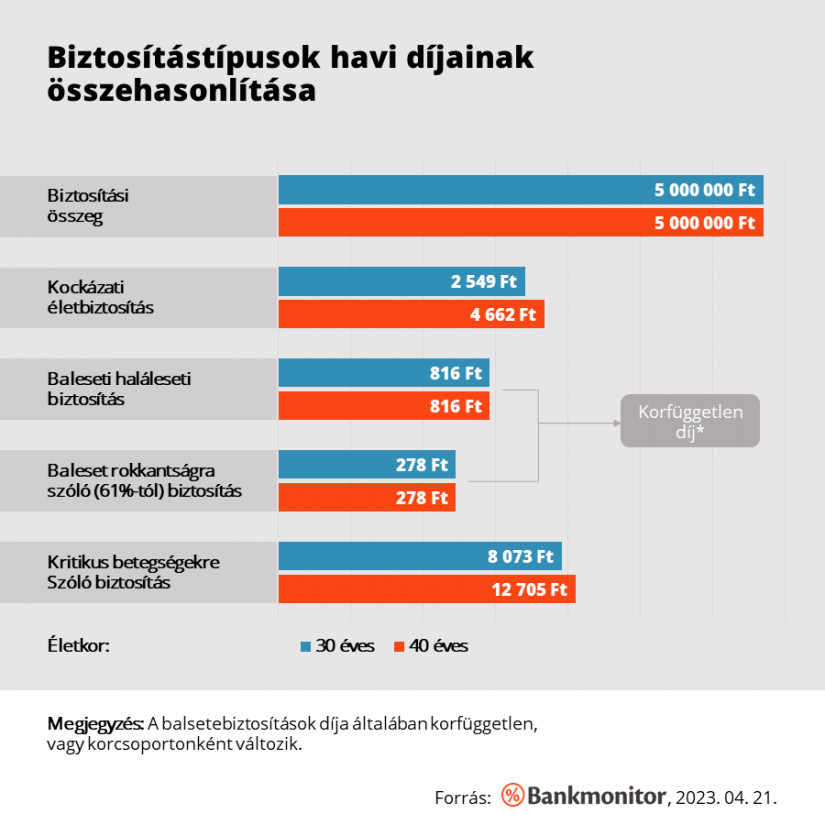

Balesetek sokkal ritkábban fordulnak elő, mint betegségek, ezért a balesetbiztosítások ára is kedvezőbb. Ha megnézed az alábbi ábrát, akkor láthatod, hogy a KSH 2021-as adatai szerint a motoros járműbalesetek mindössze 0,4 százalékot tettek ki az összes halálozásból, de az összes balesettípus aránya is csak 1,6 százalék volt, míg a leggyakrabban előforduló súlyos betegségek aránya 60 százalék volt.

Egy biztosítási termék árát alapvetően az határozza meg, hogy a szerződésben vállalt kockázat – jelen esetben a baleset – milyen gyakran fordul elő. Ha az előfordulás gyakori, akkor a biztosítónak gyakran kell szolgáltatnia, sok pénzt kell kifizetnie, vagyis több pénzt is kell beszednie díjak formájában.

Amennyiben az adott kockázat alacsony, akkor kevesebb pénzből is ki tudja fizetni a szolgáltatási összegeket, vagyis a díj is alacsonyabb lesz. A balesetbiztosításoknál az utóbbi a helyzet: ritkán fordul elő, ezért a díja is alacsony.

Az alábbi ábra egy 30 és egy 40 éves biztosított díjait mutatja. A biztosítási összeg minden biztosítástípus esetében 5 millió forint. A baleseti halálesetre szóló védelem az életbiztosítási díj 32, illetve 18 százaléka, míg a baleseti rokkantságé 11 és 6 százalék. A kritikus betegségekre szóló biztosítás díja nagyjából a háromszorosa a halálesetiének. Vegyük azt is figyelembe, hogy itt nemcsak a vezető halálokok miatti gyakoriság az oka a magas díjnak, hanem az is, hogy a biztosítás már a diagnosztizáláskor fizet, ami még gyakrabban fordul elő, mint az ebből fakadó haláleset.

A Bankmonitor kockázati életbiztosítási kalkulátorának segítségével egyszerűen kiszámolhatod te magad is, hogy mennyibe kerülne számodra az életbiztosítási védelem a hozzá kapcsolódó baleseti és egészségbiztosítási kiegészítőkkel együtt.

(x)

A chicagói járványügyi szakemberek aggasztónak találják a szokatlan tünetekkel jelentkezők egyre nagyobb számát.

A reggeli fény segíti az agyat abban, hogy ébren maradjon és felkészüljön az előttünk álló napra.

Anyák napjához kapcsolódóan ingyenes tüdőrákszűrést szervez az Országos Korányi Pulmonológiai Intézet.

Évente több mint 700 ezer depressziós követ el öngyilkosságot világszerte, ezért egyre fontosabbá válik a betegség okainak feltárása.

Egyelőre nem világos, hogy a jármű sofőrje miért vesztette el irányítását járműve felett.

2024 márciusban felbolydult a lakásbiztosítási piac, először válthattunk lakásbiztosítást évfordulótól függetlenül.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.

Az idei első negyedévben megkötött teljes körű casco-szerződések átlagdíja 206 900 forint volt, 5,9 százalékkal magasabb, mint az előző év hasonló időszakában.

Becslések szerint meghaladja a 650 ezret a Magyarországon közlekedő segédmotoros kerékpárok száma, ezek közül azonban kevesebb mint 300 ezerre kötöttek kötelező gépjármű-felelősségbiztosítást (kgfb).

Hazánkban továbbra is a 3-as terrorfokozat van érvényben, a közbiztonságot közvetlenül fenyegető terrorcselekmény elkövetésére vonatkozó információ nincs a hatóságok birtokában.

Két 56 éves külföldi férfi rabolta ki hétfőre virradóan az Andrássy úton lévő Louis Vuitton-boltot. A rendőrök 12 órán belül elkapták őket.

A Visa közzétette félévente megjelenő, csalásokról szóló nemzetközi jelentésének 2024 tavaszi kiadását.

Márciusban a lakásbiztosítások iránti érdeklődés jelentősen nőtt, átlagosan 8-12-szeres volt az érdeklődés, de voltak olyan napok, amikor ötvenszeres is.

Meglepően jól teljesített a Lidl sajátmárkás kerékpáros sisakja egy nagy német teszten. Egy 50 ezres modell viszont elvérzett a próbákon.

A héten véget ért a lakásbiztosítási kampány, amelynek során egy hónap leforgása alatt legalább minden tizedik háztartás élt az extra váltással.

Április 2-áig, vagyis ma éjfélig mondhatók fel a meglévő lakásbiztosítások az éves évfordulóhoz kötött szokásos felmondási időszakon túl.

Egy nagykovácsi családi ház esetében az új lakásbiztosítás éves díja több mint 60 ezer forinttal lett alacsonyabb.

A rendkívüli időszak a húsvéti ünnep miatt április 2-án éjfélig tart.

Ki akarták bontani cellájuk falát fogvatartottak Győrb, arra nem gondoltak, hogy jutnak le a második emeletről

Már pontozzák a rabokat a magyar börtönökben: az új kreditalapú kategóriarendszer határozza meg a szabadságvesztés büntetések végrehajtási rendjét.

Várhatóan még több mint 100 ezer további lakástulajdonos vált az utolsó tíz napban szerződést.

A Netrisk adatai szerint a lakásbiztosítási kampány első hetéhez képest a másodikban 27 százalékkal nőtt a szerződéskötések száma, volt akinek a 20 éves szerződése újult...

Minél kisebb településen lakik valaki Magyarországon, annál pozitívabb az otthonunkhoz fűződő viszonya.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.