A gazdálkodók visszajelzései alapján tartósan vízhiányos időszak kihirdetését kezdeményezte a Belügyminisztériumnál a Nemzeti Agrárgazdasági Kamara.

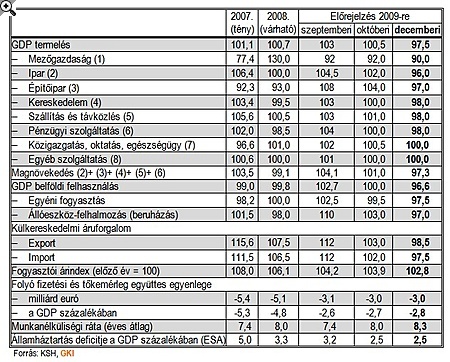

Szeptember végén lezárt átfogó, 2008-2009-re vonatkozó előrejelzését október végén egyszer már aktualizálta a GKI. Néhány hét alatt ugyanis olyan radikálisan megváltoztak a világgazdasági körülmények, hogy ezzel a magyar gazdaság is teljesen új pályára került. Szeptemberben még úgy vélték, hogy a magyar gazdaság 2008-ban kijön a növekedési gödörből, ezt a feltételezést azonban a világméretű recesszió illuzórikussá tette.

A recesszió mélysége és befejeződésének időpontja egyelőre teljesen bizonytalan. Az elmúlt hónapokban az új és új riasztó hírek hatására szinte hétről hétre lettek pesszimistábbak a prognózisok. 2009-ben az EU-ban a GDP közel 2%-os, ezen belül Németországban átlag feletti visszaesése valószínű. Pillanatnyilag a 2009 végén kezdődő javulás látszik a legvalószínűbbnek, de ennél kedvezőbb és rosszabb helyzet egyaránt bekövetkezhet.

Az amerikai Fed a korábbi 5,25%-os csúcsról 1%-ra, az EKB 4,25%-ról decemberben már 2,50%-ra mérsékelte irányadó kamatlábát, ezzel párhuzamosan egyéb likviditást bővítő intézkedéseket tett. Az USA-ban a kamatláb-politika mozgástere beszűkült, a válságkezelés terhe főleg a fiskális politikára hárul. Az Európai Központi Bank várhatóan további kamatcsökkentéseket hajt végre, 2009 közepére irányadó kamatlába 1,5-2%-ra mérséklődhet.

A külföldi tőke beáramlása az USA-ba jelentős marad, ennek hatására az euró/dollár árfolyam a 2008. évi 1,47 dolláros átlaggal szemben 2009-ben 1,3 dollárra (vagyis a 2008 végihez hasonlóra) prognosztizálható, jelentős rövid távú volatilitás mellett. A világgazdasági konjunktúra lanyhulása nyomán a kőolaj világpiaci ára a nyári csúcshoz képest 2008 őszén kevesebb, mint a felére, s december elején tovább zuhant. A Brent hordónkénti ára a 2008. évi 98 dollárról 2009-ben 60 dollárra mérséklődik (vagyis a 2008 végihez képest emelkedik), jelentős ingadozások mellett.

Az elmúlt hónapokban minden várakozási felmérés (lakossági és üzleti egyaránt) rohamosan romló eredményeket hoz. Nagyon nehéz szétválasztani, hogy ebből mennyi a gazdasági válság (esetenként pénzügyi pánik) kirobbanásának pszichológiai hatása és mennyi a tényleges üzleti vagy fogyasztói szándékváltozás.

Szinte biztosra vehető, hogy Magyarországon 2009-ben formálisan is (vagyis a megengedett nyugdíjpénztári korrekció nélkül is) jóval a maastrichti kritérium alá csökken az államháztartási hiány. A 2009-es 2,6%-os deficitcél teljesülését az IMF megállapodás szigorú monitorozása is garantálja. A GKI 2009. évi előrejelzése így egyfelől abból indul ki, hogy a kormányzó erők ebben a választási ciklusban tartják magukat a költségvetési fegyelem megszigorodott követelményeihez. A válságkezelés keretében további kisebb-nagyobb reformlépések bekövetkezhetnek, mindenekelőtt a nyugdíjrendszerben és a közszféra bérrendszerében, de esetleg az adórendszerben, a szociális hálóban és az önkormányzati rendszerben is.

2009-ben az egyensúly javulása lényegében kizárólag kiadási oldalon megy végbe. A GDP arányában várhatóan mérséklődnek a közszolgáltatások kiadásai, miközben a transzferek aránya is némileg alacsonyabb lesz; alapozva az egyes területeken (pl. 13. havi nyugdíj, rokkantnyugdíj rendszer, nyugdíjszámítás, gázár-támogatás, stb.) megtett intézkedések hatására. Az államháztartás közteher-bevételei a folyó áras GDP emelkedését megközelítően nőnek, vagyis az adóközpontosítás érdemben nem változik.

Bevételi kockázatot jelent a költségvetés tervezésekor számítottnál valószínűleg alacsonyabb növekedés és infláció, amit a várhatóan magasabb bérek - a csökkenő foglalkoztatás miatt - nem tudnak ellensúlyozni. Minderre a költségvetési tartalék valószínűleg nem nyújt teljes egészében fedezetet. Ezt például az üzemanyagokat terhelő jövedéki adó (átmeneti) emelésével, egyes kiadási előirányzatok - alacsonyabb inflációval indokolható - részleges zárolásával lehet pótolni.

Végeredményben 2009-ben a megengedett nyugdíjpénztári korrekció mellett még jelentős bankkonszolidációs kiadások mellett is teljesül az ún. maastrichti kritérium. Ez utóbbi az államadósság alakulása miatt is fontos. A forint 2008 és 2009 vége közötti jelentős erősödése, illetve némi adósságtörlesztésre használt 2009-es privatizációs bevétel (és a 2009-et nem terhelő bankkonszolidációs kiadások) esetén elképzelhető a GDP-arányos államadósság csökkenése, ami két év folyamatos mérséklődéssel teljesíthetővé tenné e maastrichti kritériumot is 2011-re.

Az euróhoz vezető út fontos állomása az un. ERM-2 árfolyamrendszerbe való belépés, ami a végbement konvergencia folyamatok alapján rövidesen napirendre kerül. Az ERM-2 árfolyamrendszerbe való belépés a magyar kormány és a jegybank kezdeményezésére valószínűleg 2009-ben történik meg. A feltételezett ütemezés esélyt ad az euró 2012-2013-as bevezetésére (ahol a pontos időzítés különösen az államadósság csökkenésének folyamatától, illetve az ennek megítélésével kapcsolatos esetleges értelmezési viták kimenetelétől függhet.) A 2012-es dátum versenyképességi szempontból előnyös lenne a magyar gazdaság számára, mivel a visegrádi országok csatlakozási folyamata közben előrehalad.

Eközben a külső egyensúly gyors javítása is elengedhetetlen, mivel a jelenlegi pénzpiaci helyzetben nagyon megnehezült és megdrágult a külföldi forrásokhoz való hozzáférés. A gyakorlatban maga a forráshiány az, ami kikényszeríti a külső deficit mérséklését. A GKI prognózisa szerint a külső finanszírozási igény a 2007. évi 5,4 milliárdról 2008-ban 5,1 milliárd euróra majd 2009-ben 3 milliárd euróra csökken. Ez a külkereskedelmi egyenleg aktívumának és az EU-támogatások emelkedésének lehet az eredménye.

E két tényező eredményeként a külső finanszírozási igény a 2002-2008 közötti éves átlagban 6 milliárd euró körüli nagyságról ennek felére, 3 milliárd euróra csökken. Ezt meghatározó módon a működőtőke nettó beáramlásának kell finanszíroznia. (A működőtőke-exportban is jelentős lassulásra lehet számítani.) Így a nemzetgazdaság nettó adóssága a 2007. évi 46,8 milliárd euróról 2008-ban 52 milliárd euróra, majd 2009-ben csak minimálisan emelkedik (tud emelkedni).

A magyar gazdaság kilátásait 2009-ben alapvetően a külső tényezők alakulása vezérli. A keresleti és kínálati folyamatokat, a finanszírozási feltételeket a közvetlenül nem exportáló cégek számára is a világgazdasági válság határozza meg. A magyar kormány intézkedéseit is nagyrészt a világpiacról érkező hatásokra adandó reakciók motiválják, az államháztartási egyensúly gyorsított javításának kényszere miatt nincs forrás a belföldi kereslet élénkítésére. Némi mozgástér csak az EU-források átcsoportosításában - például ezek egy részének fejlesztés helyett likviditást segítő célra való hasznosítása formájában - illetve igénybevételük könnyítésében (például a sajáterő csökkentése, az előleg gyorsabb folyósítása formájában) van.

2009-ben a magyar gazdaság teljesítménye mintegy 2,5%-kal csökken. Ez egyrészt a 2008. évi növekményt hozó agrárágazat kibocsátásának átlagos időjárás esetén természetes (GDP-ben mérve mintegy 10%-os) mérséklődésének, másrészt a magágazatok (a mezőgazdaság és közszolgáltatások nélkül számított nemzetgazdaság) már 2008-ban elkezdődött visszaesése elmélyülésének következménye.

A magágazatok közül az ipar várhatóan 4%-kal visszaesik, az I. félév várhatóan jelentős GDP-csökkenést hoz, a IV. negyedévben azonban az alacsony bázishoz képest elindulhat a növekedés. A magyar kivitel számára kedvezőtlen, hogy az EU importkereslete várhatóan jobban csökken, mint a GDP-je, mivel a szolgáltatások iránt viszonylag stabilabb a kereslet, mint például a gépkocsik iránt. Egyes uniós forrásokból finanszírozott beruházások felgyorsítása néhány ipari szegmens számára új piacot jelenthet.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az építőiparban folytatódik (bár 3%-ra csökken) a már két éve tartó visszaesés, a hitelforrások szűkössége az állami, üzleti és lakossági beruházásokat is visszafogja. A szállítási ágazatban 2009-ben a régió erősen lassuló növekedése az eddigi húzóerőt, a tranzitszállítást is fékezi. A különböző üzleti szolgáltatások fejlődése - a pénzügyektől az ingatlanfejlesztésen át a távközlésig - követi a gazdaság egészére jellemző recessziót. 2009-ben a megtakarítási hajlandóság emelkedése és a lakossági beruházások csökkenése egyenlegeként a reáljövedelmek csökkenésénél kissé nagyobb mértékben, 2,5%-kal mérséklődik a kiskereskedelmi forgalom.

A gazdaság nagy részére eddig is jellemző versenyt tovább élezi a szűkülő kereslet. Ez főleg a kisebb tőkeszegény vállalkozások körében csődöket, a tőkeerős cégek egy részénél globális mértékben folyó felvásárlásokat valószínűsít. A pénzszűke következtében növekedni fog a körbetartozások mértéke. A külkereskedelmi forgalom csökken, de az import erőteljesebben, mint az export. A cserearányok 2009-ben mintegy 1%-kal javulnak.

A recesszió következtében a munkaerő-kereslet mérséklődik, a meglévő foglalkoztatási gondokat újabbak tetézik. A folyamatok megítélésében a szokásosnál nagyobb a bizonytalanság, mert a foglalkoztatók többsége kivár, de később jelentős döntésekre szánhatják el magukat. A munkanélküliség éves átlagban 8,3%-ra nő.

A bruttó keresetek évek óta jellemző, 8% körüli dinamikája 2009-ben radikálisan, 2,5%-ra lassul, ez is nagyobbrészt az áthúzódó hatások következménye. A versenyszektorban 4% körüli emelkedés, a költségvetésiben 1%-os csökkenés várható, ami összességében a reálkeresetek mintegy 1%-os csökkenését jelenti. Az üzleti szférában nem csökkennek a reálkeresetek, s elképzelhető a szürke jövedelmek arányának enyhe növekedése. A fogyasztók megtakarítási hajlandósága emelkedik.

Ez részben a kényszer - a hitelek nehéz hozzáférhetősége és költségesebbé válása -, részben az érdekeltség - a betéti kamatok és hozamok magasak, a hitelfelvételhez szükséges önrész nagysága emelkedik, s ennek összegyűjtéséhez időre van szükség - következménye lesz. A lakosság építési kiadásai is csökkennek, de kevésbé; ennek megfelelően a fogyasztás visszaesése 2009-ben nagyobb lesz a reálkeresetekénél (mintegy 2,5%). A beruházások 2009-ben várhatóan tovább csökkennek, s nagyjából a 2004. évi szinten lesznek. Az ok a recesszió és a hitelforrások hiánya (illetve irreálisan drága volta). A nettó EU-támogatások összege a 2008. évi 1,5 milliárd euróról 2009-re 2,5 milliárdra emelkedik.

Az infláció - főleg a világpiaci energia- és mezőgazdasági árak esése, illetve a magas bázis miatt - 2009 elején gyorsan esik, éves átlagban 2,8%-os (az év végén 2,5% körüli) áremelkedés várható. Az élelmiszerek a 2008. évinél jóval lassabban fognak drágulni. A háztartási energia ára éves átlagban emelkedik, azonban az év elején további növelés, az év közepétől az alacsony nemzetközi energiaárak következtében a csökkenés lenne indokolt. Ehelyett 2009 elején elmarad a gázár emelése, de emiatt később érdemi csökkenésre sem kerül sor. Az üzemanyagok éves átlagára - esetleges jövedékiadó-emelés mellett is - meredeken esik.

A forint árfolyama a nemzetközi pénzpiaci bizonytalanság miatt ingadozó marad, de jellemzően inkább erősödik. Az a tény, hogy az MNB kamatcsökkentéseit a forint erősödése követte, arra utal, hogy 2009-ben folyamatos lehet a kisebb-nagyobb kamatvágások sorozata. Ha 2009-ben valóban sor kerül az ERM-2 rendszerbe való belépésre, az euró-bevezetés céldátumának - célszerűen 2012-nek, esetleg 2013-nak - a bejelentésére, ez növelheti a magyar gazdaság, s a forint iránti bizalmat.

Ez gyorsabb kamatvágásokban, illetve erősebb forintban nyilvánulhat meg. 2009 végén 7% körüli, kedvező esetben ez alatti alapkamat várható. A forint tendenciájában fokozatos erősödés mellett - de folyamatos ingadozás közepette - 2009-ben 255 forint/euró árfolyamnál stabilizálódhat, de kedvező esetben erősebb is lehet.

Nem elhanyagolható a valószínűsége annak, hogy a gazdasági folyamatok a GKI eddigiekben bemutatott előrejelzésénél lényegesen rosszabbul vagy éppen jobban alakulnak. Ez elsősorban a világgazdasági folyamatok függvénye. Egy mélyebb és/vagy elhúzódóbb recesszió esetén a 2009. évi visszaesés még nagyobb lehet.

Mivel a jövedelmi folyamatok tehetetlensége miatt a lakossági kereslet ehhez nem alkalmazkodna, a külső hitelforrások bővítésére viszont nincs mód, az egyensúly valószínűleg a foglalkoztatás még markánsabb csökkenése, esetleg a forint gyengülése és az infláció lassúbb csökkenése formájában jönne létre. A költségvetési egyensúly javításának folyamatát mindez (mivel ekkor újabb intézkedések várhatóak) valószínűleg nem veszélyeztetné, ugyanakkor nem lenne forrás a válság és a szociális feszültségek enyhítésére.

Előállhat azonban egy olyan helyzet is, hogy a recesszió az eddigiekben előrejelzettnél kevésbé mély és valamivel rövidebb lesz, miközben az egyensúly olyan gyorsan javul, hogy a magyar államháztartási hiány - a többi ország válságkezelés miatt is romló pozíciója miatt - európai összehasonlításban már kifejezetten alacsony lesz. Ez 2009. közepétől olyan többlépcsős adóreform megkezdését - ezen belül az élőmunka terheinek csökkentését - tenné lehetővé, amely a javuló európai konjunktúra most reálisan várhatónál jobb kihasználását, a magyar gazdaság tartósan gyorsabb növekedését alapozná meg. Mindez az előrejelzettnél már 2009 második felében is erősebb forintot, gyorsabb kamatcsökkentést, s mintegy 0,5-1%-kal kisebb visszaesést eredményezne.

A gazdálkodók visszajelzései alapján tartósan vízhiányos időszak kihirdetését kezdeményezte a Belügyminisztériumnál a Nemzeti Agrárgazdasági Kamara.

Az előző negyedévi mélypont után javult a K&H agrár index, jelenleg 12 ponton áll.

"30 év alatt óriási pályákat lehet befutni. De ebbe nem férnek bele a rossz gazdaságpolitikai döntések."

Elképzelhetetlennek tartja Raskó György agrárközgazdász, hogy valóban leálljon a csaknem százéves gyár Pétfürdőn.

Nem zárult, hanem nőtt az olló a kiskereskedelmi árak és az ipari termelői árak (vagyis átadási árak) között- mondta Nobilis Márton.

2024. áprilisban a fogyasztói árak átlagosan 3,7%-kal haladták meg az egy évvel korábbiakat.

A tervek szerint már idén nyáron elindulnak az első távfelügyelt boltok Magyarországon.

A kempingezés költségei nagyon változóak lehetnek, mutatjuk milyen akciókat kínál a Lidl és az Aldi a szabadba vágyóknak.

A kóstoló során nyilvánvalóvá vált, hogy bár vannak kiemelkedő tételek minden borvidékről, sok bor keserű tanninokat és koncentrációhiányt mutatott.

Május 11-12-én 10 és 16 óra között, harminchat helyszínen, az ország valamennyi INTERSPAR áruházában.

Megállhatott az infláció csökkenése Magyarországon - az elemzők előrejelzése szerint áprilisban 3,7 százalékos lehetett az egy évre visszatekintő drágulás.

Kínai csalók állhatnak a világ egyik legnagyobb online csalása mögött, mely során közel 800 ezer európai és amerikai személyes és banki adatait szerezhették meg.

48 ezer liter étolajat fog elárverezni a NAV május 13. és 16. között. A 66 raklapnyi étolaj összértéke mintegy 24 millió forint.

A Tesco név 1923-ban született meg, amikor Jack Cohen teaszállítmányt vásárolt Thomas Edward Stockwell-től.

Régóta terjed a hír, mely szerint ha fordítva ütjük be a PIN-kódunkat az ATM-be, azzal értesíthető a rendőrség. Ebből persze semmi sem igaz.

A digitális fizetés és a számlába beépített szervizdíj terjedésével folyamatosan átalakul a borravaló intézménye is.

Ízétől függetlenül szinte mindegyik Piroska márkájú szörpnek almalé a legfőbb összetevője.

Egyre népszerűbbek Magyarországon az áruházláncok sajátmárkás termékei. De mekkora kompromisszumot kell kötnie annak, aki ezekre cserélné le márkás kedvenceit, hogy spóroljon?

A KSH friss adatai szerint 2023-ban a nyugati országrészben jóval az országos átlag felett csökkent a kiskereskedelmi forgalom.

A sajátmárkás termékek részaránya a magyar boltokban évről évre növekszik. Egyre többen keresik ezeket a termékeket.

Egyre többen járnak át a szlovák boltokba bevásárolni, akár több száz kilométerről is, mert még így is megéri.

Az Aldi új kezdeményezést indított az Egyesült Királyságban, hogy a lakosság segítségével azonosítsa azokat a területeket, ahol új üzletek nyitására lehet szükség.

Mai napon megrendezésre került a Mastercard és a GKID sajtóeseménye, ahol bemutatták a Digitális Kereskedelmi Körkép legfrissebb eredményeit.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Május 11-12-én 10 és 16 óra között, harminchat helyszínen, az ország valamennyi INTERSPAR áruházában.