A bűnszervezet vezetőjét a NAV speciális egysége, a Merkur Bevetési Egység fogta el.

"Sajnáljuk, de ezer forint alatt nem tudunk bankkártyát elfogadni" - számos helyen találkozhatunk a kereskedők részéről ilyen, és ehhez hasonló visszautasítással, hiába van terminál az üzletben. Jogosan tagadják-e meg tőlünk a bankkártya használatát, és ha nem, akkor mit tehetünk?

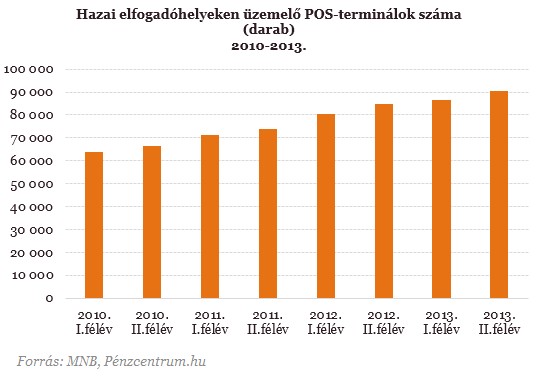

Nemcsak a bankkártyás fizetés népszerűsége növekszik folyamatosan, de az egyérintéses plasztikok (PayPass, payWave) rohamos terjedésével akkor is mind többször nyúlunk a kártyánkért, ha kisebb összeg rendezéséről van szó. Ugyanakkor alkalmanként boltokban vagy szórakozóhelyeken is könnyen belefuthatunk olyan helyzetbe, hogy pár száz forintos végösszeg esetén a kereskedő visszautasítja a kártyás fizetést. Kellemetlen, hiszen ha nincs nálunk készpénz, akkor vagy fel kell vennünk, vagy többet kell költenünk, mint amennyit szerettünk volna (hogy elérjük a "minimum limitet").

Kevesen szoktak ilyen esetekben reklamálni. Azok, akik megpróbálják, sokszor nem kapnak érdemben választ, és a biztos "jogi" és szabályozási háttér ismeretében inkább nem is pedzegetik tovább a kérdést. Pedig az üzletnek elméletileg nincs lehetősége arra, hogy értékhatárhoz kösse a kártyás fizetést. Habár törvényi szabályozás nincs rá, a kártyaelfogadói általános szerződési feltételek nem engedik meg, hogy a bankkártyás fizetést bizonyos értékhatárhoz kötve határozza meg a kereskedő - tudtuk meg az OTP Banktól.

A kártyaelfogadás szabályait mindig az érintett kártyatársaság alakítja ki. A hazai piacon az elfogadó helyeknek nincs mérlegelési joga a különböző értékű tranzakciók elfogadásával kapcsolatban. Igaz, külföldön lehet találkozni olyan esetekkel, amikor a kereskedő kiköti, hogy bizonyos értékhatár alatt nem fogad el bankkártyás fizetést, vagy azért felárat számít fel. Az Unió nemrég fogadott el egy olyan szabályozást, mely megtiltja a kereskedők ilyen típusú mérlegelési jogát. Az átállásra és jogharmonizációra 22 hónapjuk van a tagállamoknak. Ezt követően a szabályozás a hazai elfogadókra is vonatkozni fog - tájékoztatta a Budapest Bank a Pénzcentrum.hu-t.

Az egyik népszerű budapesti borbár szakmai vezetője kérdésünkre elmondta, hogy tapasztalatuk szerint itthon még nem terjedt el annyira az egyérintéses fizetés, hogy egy zsúfolt péntek vagy szombat estén megengedhessék maguknak a tranzakciónkénti akár csak pár másodperces csúszást. A szakmai vezető hiába használja külföldön is előszeretettel a kártyáját, a bárban nem anyagi megfontolások, hanem a vendégek kényelme miatt döntöttek úgy, hogy a kisebb (1500 forint alatti) összegek esetén nem tudják elfogadnia a bankkártyát. Az értékhatár megállapításkor is külföldi mintát (öt euró) vettek alapul. Hozzátette, hogy kártyás fizetés esetén borravalót is bonyolultabb adni (előre kell jelezni, hogy szeretnénk adni, ekkor a terminálon beüthetjük külön, hogy mekkora összeget szánunk a felszolgálásért, leokézzuk, majd külön még a számla eredeti összegét is jóváhagyjuk).

Mit tehetünk, ha nem fogadják el a kártyánkat?

A kártyabirtokos alapvetően mindig a kártyát kibocsátó banknál reklamálhat.A kibocsátó bank továbbíthatja a panaszt a kereskedő elfogadó bankjának. Ha nem tudja beazonosítani a kereskedő elfogadó bankját, akkor a kártyatársasághoz fordulhat, aki továbbítani tudja a panaszt az adott ország elfogadó bankjainak. Javasolható még a vásárlók könyvébe történő beírás, valamint a Fogyasztóvédelemhez történő bejelentés - tájékoztatta lapunkat az OTP Bank. A Budapest Bank is azt nyilatkozta lapunknak, hogy ilyen jellegű panasz esetén érdemes az elfogadó bankhoz, vagy a kártyatársasághoz fordulni.

A Nemzeti Fogyasztóvédelmi Hatóság lapunk kérdésére azt válaszolta, hogy ha a feltüntetett bankkártya-elfogadó hely a jelzés ellenére - a fogyasztók előzetes tájékoztatása nélkül - a vállalkozás visszautasítja az elektronikus fizetés lehetőségét, azzal felmerülhet a bankkal kötött szerződésben foglaltak megszegése, valamint a nem megfelelő tájékoztatás miatt a fogyasztókkal szembeni tisztességtelen kereskedelmi gyakorlat tilalmáról szóló törvény megszegése.

Amennyiben kikötik, hogy bizonyos értékhatár alatt nem lehet a bankkártyával fizetni, arról a vásárlókat előzetesen tájékoztatni szükséges. Amennyiben ez a tájékoztatás elmarad, úgy lehetőség van az üzletben elhelyezett Vásárlók Könyvébe bejegyzéssel élni, valamint a lakóhely szerint illetékes területi felügyelőségnél panaszbejelentést tenni a törvény megsértése miatt.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Miért utasítják vissza a pár szár forintos kártyás fizetést?

Egy átlagos kártyás fizetés folyamatában alapvetően négy szereplő vesz részt. A fizetést kezdeményező ügyfél, az ő kártyáját kibocsátó bank; a kártyát elfogadó kereskedő, valamint a kártyaelfogadást lehetővé tevő bank (aki a kereskedő bankja). A tranzakciók ötödik - közvetett - szereplője a kártyatársaság (például MasterCard, Visa). Ebben a rendszerben a tranzakciókért különböző díjak kerülnek felszámításra. Így a kereskedőknek is kell bizony fizetni a kártyaelfogadásért; jellemzően kereskedői jutalékot (ennek összege általában a szolgáltatás bizonyos százalékában meghatározott összeg) a bankjuknak. A kereskedői jutalék mértéke a bank és ügyfele közötti alku tárgya, melyet több minden is befolyásol:

Például a Budapest Banknál a kisvállalatok számára biztosított kártyaelfogadás árazása így alakul:

Láthatjuk tehát, hogy főleg a kisebb forgalmat bonyolító boltoknak vagy szórakozóhelyeknek igen sokba kerülhet egy-egy terminál működtetése. Főleg, ha nem "csak" százalékos formában kerül meghatározásra a kereskedői jutalék, hanem van egy minimumdíj is. Például 50 forint + 1 százalékos díj esetén az üzletnek egy 100 forintos vásárlás 51 forintba kerül, tehát a bevétel több mint felét a banknak kell fizetnie. Ha mindössze egy százalékos díj van, akkor a kis összegű, 100 forintos tranzakció után mindössze egy forintot kell a banknak fizetni.

A bűnszervezet vezetőjét a NAV speciális egysége, a Merkur Bevetési Egység fogta el.

A vállalat az élesedő piaci verseny és a folyamatos áremelések miatt dönthet a lépés mellett.

A változás már a közeljövőben is érezhető lesz.

A Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság (NKFH) már felvette a kapcsolatot az érintett cégekkel.

Eladta a Dealz üzletágát a Pepco Group, ezzel lezárta a gyorsan forgó fogyasztási cikkek (FMCG) piacáról való kivonulását.

Ezzel párhuzamosan a ChatGPT asztali alkalmazása is beépített, fejlett böngészőmotort kap.

Érdekes képet fest a televíziós és online tartalomfogyasztási szokásokról a jelenleg is zajló labdarúgó-világbajnokság.

Az OpenAI csütörtökön teszi nyilvánosan is elérhetővé legfejlettebb mesterségesintelligencia-modelljét, a GPT-5.6-ot.

Makrogazdasági szinten egyelőre bizonytalan, hogy ez az egyéni szintű teljesítményjavulás mekkora növekedési többlethez vezet majd.

Az új funkciók elsőként az Android- és iOS-eszközökön jelennek meg, majd a későbbiekben az asztali verzióba is beépülnek.

Egy hidegfront után hajlamosak vagyunk azt érezni, hogy túl vagyunk a nehezén, miközben július elején még a nyár jelentős része előttünk áll.

Szakmai szervezetek és kutatók szerint továbbra sem megbízhatóak a Központi Statisztikai Hivatal adatai.

Annak ellenére, hogy Csongrád-Csanád az ország legmelegebb térsége, a halálozási arány itt mégis alacsonyabb maradt.

A karbantartások idején számos népszerű banki szolgáltatás átmenetileg nem lesz elérhető, ezért az ügyfeleknek érdemes előre megtervezniük a bankolást.

A nézőket az M1 képernyőjén egy bocsánatkérő üzenet fogadta, amelyben bocsánatot kértek a hosszú éveken át tartó félretájékoztatásért.

Bár a magyar kormány a korábban megkötött, több mint 1300 milliárd forintos honvédelmi keretszerződés felülvizsgálatát tervezi, a 4iG partnerként tekint a folyamatra.

Bármennyire is takarékoskodunk, a telefon előbb-utóbb lemerül, így a hosszabb napokon érdemes magunknál tartani egy külső akkumulátort.

"Összességében azt gondolom, a valóban jó szakemberek (üzleti elemzők, fejlesztők és a tesztelők, azaz minőségbiztosítók) szerepe felértékelődik a mai világban."

A magyar háztartások rekordméretű megtakarításainak jelentős része külföldi vállalatokat gazdagít, miközben a hazai innovatív cégek súlyos forráshiánnyal küzdenek.

Yann LeCun, a mesterséges intelligencia egyik legmeghatározóbb alakja szerint a jelenlegi rendszerek soha nem lesznek képesek megérteni a fizikai világot.

A kezdeti pánikot perek és fenyegetések követték, de a zeneipar mostanra rájött, hogy az MI-t nem tudja eltüntetni.

Mark Zuckerberg, a Meta vezérigazgatója egy belső dolgozói fórumon elismerte, hogy a vállalat átfogó átszervezése elmaradt a várakozásoktól.

Az Apple nagyszabású termékbevezetési stratégiát tervez a következő évekre.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.