Megszavazta a Richter Gedeon Nyrt. csütörtökre összehívott éves közgyűlése az igazgatóság osztalékfizetési javaslatát.

A kifejezetten bankok számára kitalált MNB-kötvények állományának elhanyagolható, de növekvő része található a lakosság kezében. Miért és ki veheti ezeket? Kinek éri meg két hetes futamidőre lekötnie a pénzét a jegybanki alapkamattal egyező hozamért? Mikor érdemes nekünk is elgondolkozni a bevásárláson? És egyáltalán mi az MNB-kötvény? A Pénzcentrum.hu cikkéből megtudhatod, hogyan "hitelezheted meg" a jegybankot.

Az MNB- kötvényeket akár a lakosság is megvásárolhatja pénzügyi intézményektől, több bank termékei között megtalálható és a befektetési alapok is tarthatnak belőle, amikor könnyen hozzáférhető (likvid) eszközökre van szükségük. De a kötvények elsődleges célja a bankrendszer felesleges pénzállományának a lekötése. Ezzel a lekötési alternatívával a jegybank tudja befolyásolni a banki kamatok alakulását.

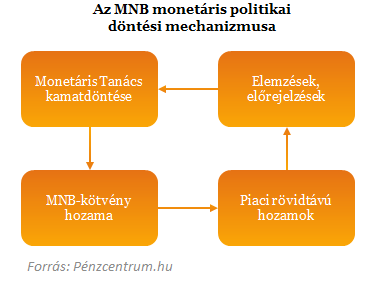

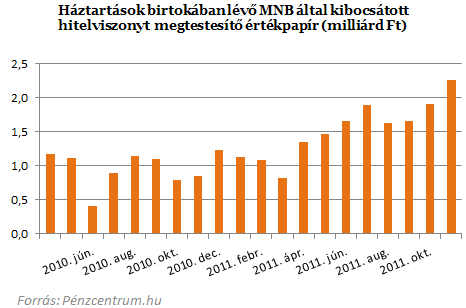

A Magyar Nemzeti Bank (MNB) így az irányadó kamatának segítségével gyakorol hatást a rövid pénzpiaci hozamokra, és közvetve a gazdasági folyamatokra. A kötvényeket hetente bocsátja ki partnereinek, akik mennyiségi korlátozás nélkül vásárolhatják. A partnerek nagy részben tehát pénzügyi intézmények, bankok, melyek az épp likvid pénzállományukat köthetik le így. 2007-es bevezetése óta közel 4 ezer milliárdra nőtt a teljes állománya, ebből 2,3 milliárd volt a lakosságnál novemberben.

Miért is bocsát ki kötvényt a jegybank?

A Nemzeti Bank elsődleges célja az árstabilitás elérése és fenntartása. Ami a középtávú célként elnevezett 3 százalékos inflációs szintre való törekvéssel kíván elérni. (Aktuális inflációs szint: 4,1%.)A kívánt inflációs cél elérése érdekében a Monetáris Tanács, a jegybank legfőbb döntéshozó szerve változtathatja meg az alapkamatot.

A kamatdöntés utáni kötvénykibocsátáskor már az új meghatározó hozam lesz érvényes, ami a banki és egyéb piaci rövidtávú hozamokra hatva befolyásolja a piaci folyamatokat. A kialakult árfolyam és kamathatások végül újabb kamatdöntésre kényszerítheti a Monetáris Tanácsot, mindaddig, amíg az úgy nem látja, hogy az árstabilitás az aktuális kamatszinttel is elérhető.

Miért vehetünk mi is MNB-kötvényt?

Nem elsősorban a lakosság számára bocsátja ki a jegybank a kötvényét, mégis 2011 novemberére 2,3 milliárd forint volt a magánszemélyeknek ebben az eszközben tartott vagyona. Összehasonlításképp azért mindenképp érdemes megnézni a lakossági betétek állományát, ami a vizsgált november hónapban 7690,8 milliárd forint volt. Ennek tehát csak töredéke az, amiről most beszélünk, de azért érdemes elgondolkozni, hogy miért és mikor érdemes MNB-kötvényben is elgondolkozni.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Jobb lenne az államkötvény? Elemzésünk: Spekulálj te is a magyar államadóssággal, ilyen egyszerű

A Pénzcentrum.hu által megkérdezett pénzügyi szakértő szerint vállalati és lakosság oldalról is egyaránt vásárolhatnak MNB-kötvényt. Az ok hasonló, mint a bankok esetében, a likviditás megőrzése egy viszonylag stabil hozam mellett. A lakossági példák teljesen extrémek is lehetnek, például az is előfordulhat, hogy valaki több millió forint öröklése után vásárol MNB-kötvényt rövid időre. Nagyobb összeg esetében már rövid időre is megérheti lekötni pénzünket, ez alatt az idő alatt el lehet intézni az összeg további, nagyobb hozamot ígérő befektetését. Hasonló helyzetbe kerülhetnek a lottónyertesek, vagy azok, akik értékesebb ingatlantól szabadulnak meg hirtelen. Elsősorban tehát nagyobb összegek esetén érdemes elgondolkoznunk az MNB-kötvényen, különösen akkor, ha néhány héten belül szükségünk lesz a pénzre, de addig is szeretnénk, ha nem veszítenénk el a hozamokat.

Megszavazta a Richter Gedeon Nyrt. csütörtökre összehívott éves közgyűlése az igazgatóság osztalékfizetési javaslatát.

A javuló nemzetközi befektetői hangulat miatt a pozitív tartományban indulhat a kereskedés a Budapesti Értéktőzsdén pénteken az Equilor Befektetési Zrt. szenior elemzője szerint.

Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Az egyik közösségi médiafelületen terjedő álhírrel szemben banki betéteihez most és az önkormányzati választások után is mindenki korlátlanul, szabadon hozzáférhet.

Ma tartotta közgyűlését a Mol, az eseményt Hernádi Zsolt, a vállalat elnök-vezérigazgatója nyitotta meg.

Kissé elbizonytalanodott a nemzetközi befektetői hangulat, ezért kisebb negatív korrekcióval indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT).

Lefeleződik a maradék magánnyugdíjpénztárak száma, az ügyfeleknek most észnél kell lenniük, ha mégis folytatnák ezt a fajta megtakarítást.

Az emberek elégedettebbek személyes kapcsolataikkal, mint pénzügyi helyzetükkel.

A hitelintézet adózás előtti eredménye egy év alatt csaknem két és félszeresére növekedett, közel 7,4 milliárd forintot tett ki.

A hazai szolgáltatók által tavaly év végén kezelt 8.575 milliárd forintnyi vagyon nem kevesebb, mint 60 százaléka köthető a milliárdosaink top-gazdag rétegéhez.

Az MNB ma közzétett határozatában 15 millió forint felügyeleti bírságot szabott ki az Erste Befektetési Zrt.-re.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Az európai magántőke-szektorban a tavalyinál optimistább a hangulat – derül ki egy új tanulmányból, amelyhez 2200 kockázati tőke-szakértőt kérdeztek meg.

Az MNB felméri, hogy hány itthoni szereplő kíván elindulni a hazai kriptopiaon.

Emelkedő forgalom mellett csökkent a héten a Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 65 045,06 pont zárt pénteken, 2244,01 ponttal, 3,33 százalékkal alacsonyabban.

A TikTokon terjed egy új trend, amely arra ösztönzi az embereket, hogy nyíltan kommunikálják pénzügyi céljaikat és döntéseiket, az úgynevezett "hangos költségvetés" módszer.

A legközelebbi bejelentett szolgáltatáskiesés április 21-én lesz, de lesznek további érintett időszakok áprilisban és májusban is.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.