Vegyesen mozgott a forint a főbb devizákkal szemben kedden kora estére a bankközi devizapiacon reggelhez képest.

Bizonytalanság, rendkívül alacsony hitelfelvételi kedv, csökkenő megtakarítási képesség és nem túl intenzív folyószámla használat jellemzi a magyar lakosság bankhasználati szokásait és attitűdjét - derül ki a PwC Magyarország megbízásából a Scale Research által végzett, 2012 első félévére vonatkozó lakossági bankhasználati szokásokat felmérő reprezentatív Bankindex kutatásából. A PwC szakértői szerint a kiutat csak a költséghatékonyság következetes javítása, valamint az ügyfelek magasabb színvonalú és differenciáltabb kezelése jelentheti.

Úgy tűnik, hogy a válság nem csak a már felvett kölcsönök visszafizetését teszi nehezebbé a lakossági ügyfelek számára, de hosszú időre el is vette a lakosság kedvét a hitelfelvételtől. Félretenni csak nagyon kevesen tudnak és ők is csak a legegyszerűbb és inkább rövid távú banki megtakarítási termékeket igénylik. Az ügyfelek többsége leginkább csak számlavezetőként tekint a bankjára és igényei kimerülnek az egyszerű és olcsó folyószámlában és kártyában - derül ki a kutatásából.

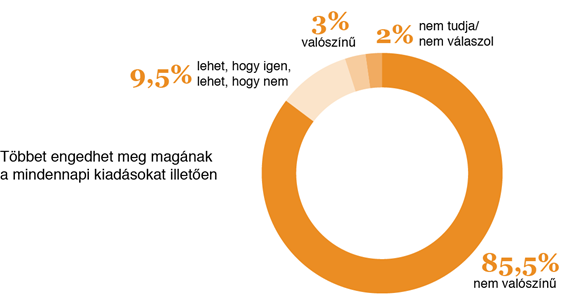

A kutatás 2012 első félévére vonatkozó felmérése egyértelműen alátámasztja azt, hogy a válság mára mélyrehatóan kiterjedt a lakossági ügyfelek bankhasználatára is. A felmérés szerint a lakosság mindössze 13 százaléka rendelkezik megtakarítással, és még a legfelsőbb (havi 200 ezer forint feletti) jövedelmi kategóriába tartozóknak is csak alig egyötöde takarít meg. A banki ügyfelek jövőjüket tekintve borúlátóak: az ügyfelek 85 százaléka gondolja azt, hogy a következő 1 évben kevesebbet engedhet meg magának és kevesebbet tud megtakarítani.

A megtakarítási célok között domináns a biztonsági tartalékolás: a lakosság kétharmada emiatt tesz félre. Az ügyfelek többsége továbbra sem nyitott az innovatív vagy hosszú távú megtakarítási termékekre: a megtakarítások 50 százaléka hagyományos bankbetétben vagy takarékbetétkönyvben van.

"A megtakarítási számlát legalább már érzékelhető mértékben (13%) használják az ügyfelek és viszonylagosan népszerűek (10%) a lakáspénztári megtakarítások, de ezek a hagyományos betétekkel együtt le is fedik a piac háromnegyedét. Az olyan összetettebb vagy hosszú távú termékek, mint a nyugdíj előtakarékossági vagy tartós befektetési számlák és különböző önkéntes pénztári formák gyakorlatilag marginálisak" - mondta Chornitzer Péter, a PwC Magyarország vezető menedzsere.

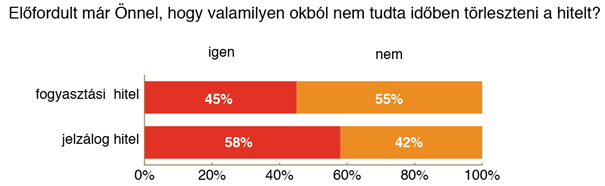

Drámain lecsökkent a lakosság hitelfelvételi kedve is és az ügyfelek rendkívül borúlátóak a jövőre nézve. Az emberek közel felével (45%) már fordult elő, hogy nem tudott időben törleszteni és többségük további romlást vár: a fogyasztási hitellel rendelkezők 58 százaléka, a jelzáloghitelesek kétharmada szerint a jövőben lehetnek fizetési nehézségeik. Ezek után nem véletlen, hogy a döntő többség elkerülendőnek tartja az eladósodást: 70 százalékuk csak végszükség esetén venne fel hitelt és csak 15 százalékuk szerint könnyíti meg a hitel az emberek életét.

Nem meglepő, hogy az emberek több mint kétharmada alapvetően leginkább csak számlavezetőként tekint a bankokra, és a számlavezetéshez kapcsolódó szolgáltatások és csatornáknak továbbra is csak szűk körét veszik igénybe."A sárga csekk pozíciója megdönthetetlennek látszik: a lakosság négyötöde továbbra is ezt kedveli a legjobban. A csoportos beszedés aránya (10%) lassan, de legalább érzékelhetően növekszik, s mára minden negyedik folyószámlán van legalább egy ilyen megbízás. Ugyanakkor a leginnovatívabb technikák (mobilfizetés, elektronikus számlabemutatás) népszerűsége annyira alacsony, hogy nem is mérhető" - teszi hozzá Chornitzer.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

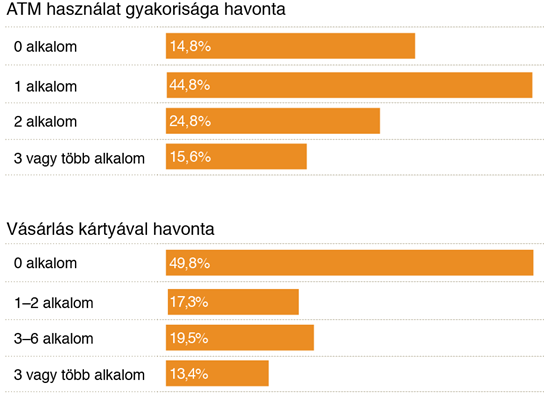

A számlavezetésben ugyanakkor értek el eredményeket is a bankok. Mindenekelőtt a pénzintézetek sikerrel "szoktatták le" ügyfeleiket a legköltségesebb csatorna, a bankfiókok használatáról. Miközben az internetes átutalások aránya egyenletesen fejlődik, addig a fióki készpénzbefizetés és átutalás mára elvesztette a népszerűségét. Lassan, de biztosan növekszik a kártyahasználat: az ügyfelek közel fele legalább havonta egyszer vásárol kártyával (sőt közel egyötödük heti rendszerességgel teszi ezt). Általános az ATM-ek használata, bár az ügyfelek itt költségtudatosak: 70 százalékuk a jellemzően ingyenesen igénybe vehető havi 1-2 tranzakciót hajtja végre.

Egyszerre jó és rossz hír a bankok számára, hogy az ügyfelek alapvetően elégedettek saját bankjukkal, sőt többségük a fizetett díjakat, némileg alábecsülve annak nagyságát, de elfogadhatónak tartja. A banki marketingesek számára talán nem jó hír, de - bár a reklámokban hallottakat figyelembe veszik - jelentős különbségeket az ügyfelek nem érzékelnek a pénzintézetek között. Jó hír ez a meglevő ügyfelek megtartása szempontjából, de megnehezíti az új ügyfelek átcsábítását: a számlatulajdonosok 80 százaléka még csak nem is fontolgatja a bankváltást.

Bár a kutatás nem tért ki rá, mégis a jövő év nagy kérdése az lehet, hogy átrendezik-e, és ha igen, akkor milyen mértékben a számlatulajdonos bankhasználati szokásait a tranzakciós adó, illetve az adó nyomán a bankok által jelentősen módosított díjak. Az látható, hogy a pénzintézetek nagyjából leképezték az adó miatti költségeiket a jövő évtől érvényes díjaikban. Ugyanakkor még kérdés, hogy megváltoznak-e az ügyfelek szokásai. Ha utóbbit egy bank rosszul mérte fel, akkor annak könnyen további veszteség lehet az eredménye, de előfordulhat az ellenkezője is: a különböző tranzakciók differenciált árazásával akár a korábbinál előnyösebb költség- és bevétel struktúra is létrejöhet.

"Adódik a kérdés, hogy mit lehet tenni olyankor, amikor a mozgástér keresleti oldalról is ennyire leszűkül, Véleményem szerint nincs más út a bankok előtt, mint a hatékonyság és a költségstruktúra további javítása, párhuzamosan az alaptermékek nagyon tudatos továbbfejlesztésével, és azok kifinomult árazásával. Szintén eredményeket lehet elérni azzal, ha egy banknak sikerül jobban differenciálni jelenlegi ügyfélkörét és ajánlatait. Ennek segítségével - akár csomagban - valóban vonzó formában, magasabb hozzáadott értékű és így magasabb hasznot termelő kiegészítő szolgáltatásokat lehet kínálni vagy speciális szolgáltatásokkal speciális szegmens igényeket kiszolgálni, kiemelve ezzel az adott banki márkát a tömegszolgáltatások kereslethiányos piacáról" - zárja a PwC Magyarország szakértője.

Vegyesen mozgott a forint a főbb devizákkal szemben kedden kora estére a bankközi devizapiacon reggelhez képest.

A Budapesti Értéktőzsde részvényindexe, a BUX 256,1 pontos, 0,38 százalékos emelkedéssel, 68 142,02 ponton, történelmi csúcson zárt kedden.

A Nemzeti Adó- és Vámhivatal (NAV) következő árverésén résztvevők szó szerint bearanyozhatják a napjukat.

Csányi Sándor a következő feladványt adta: az OTP olyan bankot venne, amelyik a csoport történetének legnagyobb felvásárlása lehet.

Nemrég szokatlanul magas kamatot fizető, új szolgáltatással hívta fel magára a figyelmet az egyik bank.

Az infláció lelassult, amivel párhuzamosan az alapkamat és a kamatok is sokkal lejjebb kúsztak, ez pedig a hozamokon is látszik.

A Budapesti Értéktőzsde részvényindexe, a BUX 846,62 pontos, 1,26 százalékos emelkedéssel, 67 885,92 ponton, történelmi csúcson zárt hétfőn.

A Pensum Group Nyrt. részvényeit a BÉT standard kategóriájában jegyzik, a részvény ára hétfő délután változatlanul 2400 forinton állt.

A legtöbbek számára a nyugdíjas évek egyet jelentenek a megsokszorozódó szabadidővel, de az anyagi bizonytalanság még mindig sokak számára gátja a gondtalan időskornak.

Emelkedő forgalom mellett erősödött a héten a BÉT részvényindexe, a BUX 67 039,30 pont zárt pénteken, 1994,24 ponttal, 3,07 százalékkal magasabban az egy héttel korábbinál.

Megtartotta éves rendes közgyűlését a Budapesti Értéktőzsde, ahol a részvényesek valamennyi napirendi pontot jóváhagyták.

Vegyesen alakult pénteken a forint árfolyama a kora reggeli jegyzéséhez képest a főbb devizákkal szemben.

A Budapesti Értéktőzsde részvényindexe, a BUX 910,04 pontos, 1,38 százalékos emelkedéssel, 67 039,30 ponton zárt pénteken.

Megszavazta a Richter Gedeon Nyrt. csütörtökre összehívott éves közgyűlése az igazgatóság osztalékfizetési javaslatát.

A javuló nemzetközi befektetői hangulat miatt a pozitív tartományban indulhat a kereskedés a Budapesti Értéktőzsdén pénteken az Equilor Befektetési Zrt. szenior elemzője szerint.

Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

A Budapesti Értéktőzsde részvényindexe, a BUX 247,29 pontos, 0,37 százalékos csökkenéssel, 66 129,26 ponton zárt csütörtökön.

Az egyik közösségi médiafelületen terjedő álhírrel szemben banki betéteihez most és az önkormányzati választások után is mindenki korlátlanul, szabadon hozzáférhet.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.