Az elmúlt hónapok trendjére rácáfolva, jelentőset esett az OTP és a MOL árfolyama is 2024 május 24-én. Mégis, mi történhetett?

Egy kutatás szerint manapság a fiatalokat már korántsem csak az utazás, autók vagy a lakás megvásárlása érdekli: ma már ők is egyre hajlamosabbak a nyugdíjas évekre is gondolni. A fiatalok és a többi generáció megtakarítási szokásai, valamint céljai között ugyan jelentős eltérések vannak, a nyugdíj és az időskori anyagi biztonság, valamint az öngondoskodás azonban minden korosztálynál kulcsszerepet játszik, amikor a pénzügyi kultúra kerül szóba.

Az OTP Alapkezelő megbízásából végzett Pénzügyi Kultúra Kutatásának fókuszcsoportos vizsgálatainak egyik legfontosabb megállapítása, hogy a pénzügyi válság, valamint a közelmúlt gazdasági eseményei tudatosabbá tették a lakosságot a pénzügyek terén. Ez különösen igaz a társadalom fiatalabb tagjaira.

A különböző generációkba tartozó, megtakarítással rendelkező résztvevők bevonásával készült kvalitatív kutatás tapasztalatai rámutattak: az olyan, továbbra is meghatározó generációs célok, mint a lakás, autó, utazás, valamint az általános anyagi biztonság mellett a fiatalok már hajlamosak gondolni az időskori jólétükre is. Azonban a hosszú távú megtakarítás gondolatát csak ritkán követik konkrét tettek. Pályakezdőként lényegesen nehezebb félretenni, valamint takarékoskodni, mint 30 éves kor felett, amikor már elég magas jövedelemmel rendelkeznek ahhoz, hogy legyen miből félretenni. Így ők bankbetéteket, a rövidebb távú befektetéseket, a befektetési alapokat valamint az értékpapírszámlákat preferálják.

A kutatásból az is kiderül, hogy a közép valamint idős generáció esetében továbbra is a hagyományos életív célok dominálnak: a család anyagi jólétének megtartását, valamint az időskori anyagi biztonságot tartják szem előtt az érettebb generáció tagjai. Ők elsősorban a biztonságos, garantált hozamú befektetéseket, az életbiztosítást, valamint az állampapírokat részesítik előnyben.

"A fiatalok pénzügyi tudatosságát jól ábrázolja az a tény is, ahogyan a pénzügyi kultúra fogalmáról vélekednek. A fiatalok a fókuszcsoportos kutatás során azzal magyarázták a pénzügyi kultúra fogalmát, hogy az emberek nem bízzák magukat az államra, hanem saját maguk tervezik meg pénzügyeiket. Szerintük a kultúra önállóságot takar. Kialakulásában nagy szerepet játszik a neveltetés és a családi háttér. Ezzel szemben az idősebb generációk a pénzügyi kultúrát a pénzzel való megfelelő bánásmóddal azonosítják" - elemzi az eredményeket Dr. Törőcsik Mária, a Pécsi tudományegyetem professzora, a kutatás vezetője.

A bankoknak azért nincs olyan könnyű dolguk a fiatalokkal

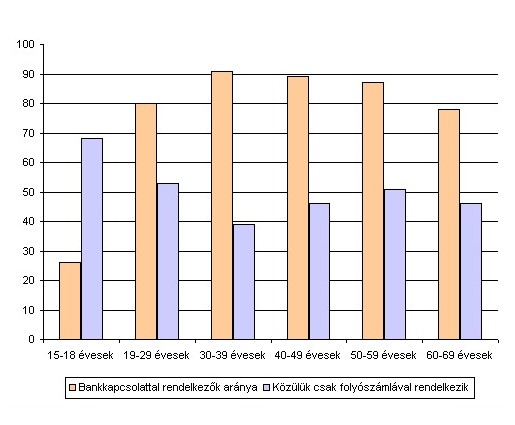

A GfK Hungária Pénzügypiaci Adatszolgáltatások 2010 című összefoglaló tanulmánya szerint sok éves tendencia szakadt meg 2010-ben azzal, hogy a bankok nem tudták növelni együttes ügyfélkörüket.

A vizsgált 15-69 éves korú lakosság körében továbbra is négyötödnyi a legalább egy bankkal kapcsolatot ápoló népesség aránya. Pedig kelet-európai összehasonlításban még bőven lenne fejlődési potenciál. Nem csak a gazdaságilag lényegesen fejlettebb Ausztria vagy Szlovénia előzi meg hazánkat ilyen tekintetben, de hasonló a helyzet Csehország, Szlovákia vagy Horvátország vonatkozásában is.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Némileg kedvezőbb a helyzet, ha csak a gazdaságilag aktívnak tekinthető 25-65 éves korosztály banki kapcsolatait vizsgáljuk. Ebben a korcsoportban 88 százalék feletti a banki szerződéssel rendelkezők aránya.

"Különösen

a legfiatalabb, középfokú tanulmányaikat végző diákok körében jellemző

komoly lemaradás. Magyarországon még nem jellemző az, amely

Nyugat-Európában már teljesen elfogadottnak számít, hogy már ebben a

korcsoportban is rendelkeznek bankszámlával a fiatalok. Úgy tűnik, hogy

mi még szó szerint értelmezzük a zsebpénz fogalmát" - mondta el Bacher János, a GfK Hungária ügyfélkapcsolati igazgatója.

Emellett a magyar bankügyfelek jellemzően csupán alapszolgáltatásokat vesznek igénybe a bankjuktól. Valamivel kevesebb, mint az ügyfelek fele kizárólag folyószámlával vagy bankkártyával rendelkezik. Más termékre, szolgáltatásra nincsen szerződése bankjával. A legaktívabb pénzügyi termékhasználó a 30-39 éves korosztály, körükben mindössze 39 százalék az "egytermékes" ügyfelek aránya.

Az alacsony szintű termékhasználatból adódóan a magyarok meglehetősen kevés bankkal állnak kapcsolatban. Egy bankügyfélre átlagosan 1,2 kiszolgáló bank jut. Ilyen szempontból a teljes lakossághoz képest aktívnak a magas iskolai végzettségű, magas keresettel rendelkező személyek mondhatóak. Az átlaghoz képest magasabb bankkapcsolati számmal rendelkeznek még a megtakarításaikat aktívan kezelők is.

Az elmúlt hónapok trendjére rácáfolva, jelentőset esett az OTP és a MOL árfolyama is 2024 május 24-én. Mégis, mi történhetett?

Júniusban újabb, különleges formájú és névértékű forintérméket dob piacra a Magyar Nemzeti Bank (MNB).

A Roland Berger európai magántőke-felmérésének eredményei szerint 2024-ben az M&A-tevékenységek száma enyhén emelkedik, és a közép- és kelet-európai régió is követi a tendenciákat.

Kissé erősödött a forint a főbb devizákkal szemben csütörtökön kora estére a bankközi devizapiacon reggelhez képest.

A Budapesti Értéktőzsde részvényindexe, a BUX 362,43 pontos, 0,53 százalékos emelkedéssel 68 319,51 ponton zárt csütörtökön.

Kisebb emelkedéssel nyithat a Budapesti Értéktőzsde (BÉT) csütörtökön az Equilor Befektetési Zrt. szenior elemzője szerint.

Az infláció lecsengésével párhuzamosan felgyorsult a lakossági megtakarítások gyarapodása Magyarországon.

A Budapesti Értéktőzsde részvényindexe, a BUX 90,95 pontos, 0,13 százalékos emelkedéssel, 67 957,08 ponton zárt szerdán.

Az eurózónában végzett lakossági tranzakciók 59 százalékát készpénzben rendezték, tehát még mindig így fizetnek többen.

Kedden folytatódott a negatív korrekció a hazai részvénypiacon, a BÉT részvényindexe.

Erősödött a forint jegyzése a főbb devizákkal szemben szerda reggel kedd kora estéhez képest a nemzetközi bankközi devizapiacon.

Ha például 10 forintot teszünk félre első nap, 20-at a második nap és így tovább, a 100. napon pedig már egy ezrest, a kihívás végére...

80 milliárd forint kamatot kapnak a magyar megtakarítók prémium állampapírjaik után

Az adóbevallásban mindenképpen jelezzük az adóvisszatérítésre szóló igényünket, amennyiben jogosultak vagyunk rá.

A világ leggazdagabb emberei egyre inkább privát, diszkrét vásárlások felé fordulnak, tesznek piacon kívüli ajánlatokat.

Csökkenő forgalom mellett esett a héten a BÉT részvényindexe, a BUX 68 088,24 ponton zárt pénteken, 1113,71 ponttal, 1,61 százalékkal alacsonyabban, mint egy héttel korábban.

Egy felmérés szerint még a megkérdezett gazdagok 70 százaléka is bevezetné a luxusadót Magyarországon. 10-ből 3 magyar kifejezetten szegénynek ítéli meg saját anyagi helyzetét.

Bár a fiatalabb generációk körében már csak ritkábban foglalkoznak bélyeggyűjtéssel, a nagy- és dédszülők birtokában a mai napig gyakorta ott lapul egy-egy gyűjtemény.

Megvalósul Jocó bácsi nagy álma, színpadra állítják regényét. A Kamaszharc, bár fikció, a tanárként nap, mint nap megtapasztalt élethelyzeteket dolgozza fel.

Egy hazai gyógypedagógus-zeneterapeuta összerakott egy többszörösen díjazott zenei társasjátékot.

Méltó ellenfele lehet a mogyoró-nachos-ropi sörkorcsolya triónak a kézműves sörfőzdék gyártási melléktermékéből készülő újfajta ropogtatnivaló.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.