A magyar piaci lakáshitelkamat ma közel 3 százalékponttal magasabb a régiós átlagnál.

Mi volt a baj az eddigi mentőcsomagokkal? Már elég devizahiteles mentőcsomagon vagyunk túl ahhoz, hogy értékeljük az eredményeiket. Különösen most fontos ez, amikor több új ötlet is kiszivárgott. A PSZÁF az árfolyamrögzítést bővítené ki, míg a kormányzat a devizahitelek egy részének elengedését és forintosítását tartja a megoldásnak. Az eddigi tapasztalatok szerint mindkettővel vannak problémák, de vajon melyik lenne a jobb?

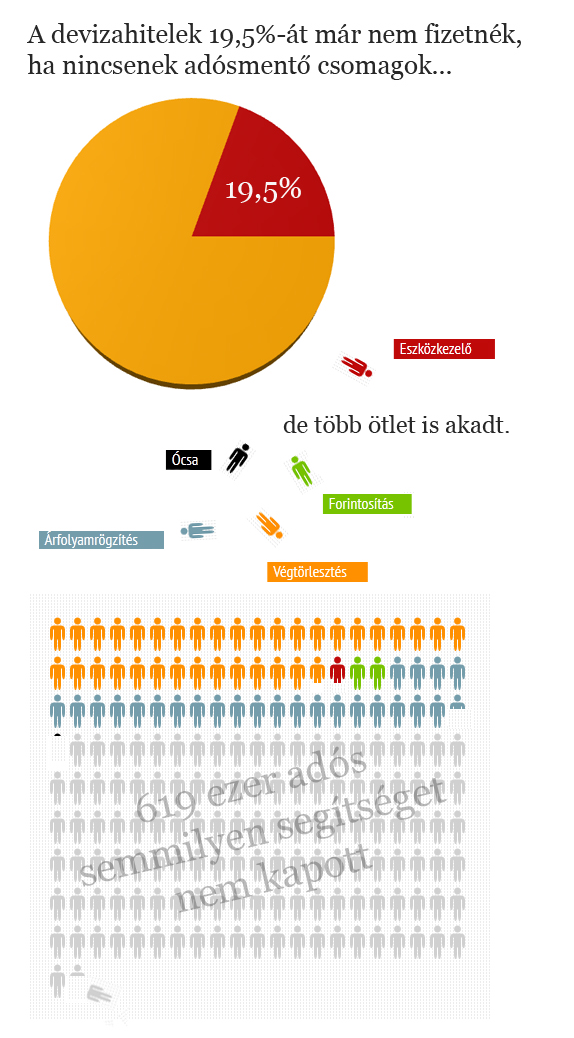

Érdemes átgondolni, hogy mi történt a devizahitelek problémájával az elmúlt időszakban. Ki tudta igénybe venni az elmúlt években megszületett adósmentő csomagokat? Ennek áttekintésére egy infógrafikát készítettünk.

Több mint 600 ezer olyan devizahitel szerződés lehet, melyek esetén semmilyen adósmentő csomagot nem vettek igénybe az adósok. Ráadásul az eddigi megoldások azoknak segített igazán, akiknek nem is volt nagyobb problémája a részletek fizetésével.

A következő oldalon megnézzük, hogy mi volt a baj és melyik legújabb ötlet válhatna be mégis. >>

Melyik mentőcsomagot válasszam?

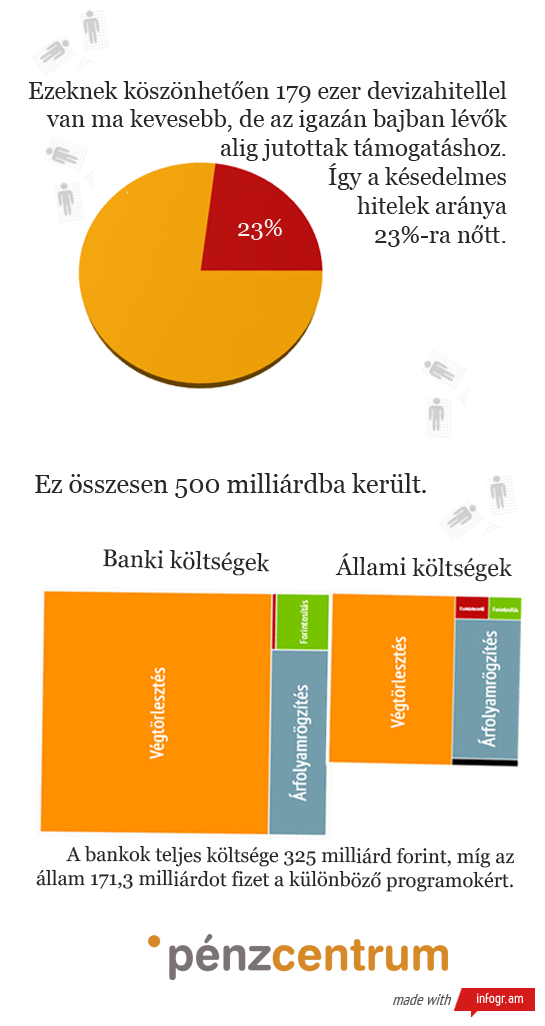

Az eddigi csomagok tehát nem oldották meg igazán a problémát, mégis 500 milliárdot költöttünk rájuk. Miért nem voltak ezek igazán sikeresek? Mi volt a jó és rossz tulajdonsága az egyes mentőcsomagoknak?

Végtörlesztés:

Pozitív:169 ezer devizahitel szerződés szűnt meg

Negatív:

szinte kizárólag csak azoknak az adósoknak segítetett, akiknek nem

okozott gondot a tartozás, a bankok vesztesége óriási volt, más

hiteleket drágított, magas állami költség (elmaradt bankadó)

Árfolyamrögzítés:

Pozitív: öt évig alacsonyabb törlesztőrészlet, adósság egy részének tényleges elengedése, banki kockázatok csökkenése

Negatív:a legrosszabb helyzetű adósok nem igényelhetik, öt év után növekvő törlesztőrészlet

Forintosítás:

Pozitív: a késedelmes hiteleseknek jelenthetett megoldást, több ezer devizahitel tűnt el, adósság egy része elengedésre került

Negatív: magas forintkamatok miatt alig csökken a törlesztőrészlet, a késedelmesek nagy része a forinthitelt se tudja fizetni

Eszközkezelő:

Pozitív: az

eredeti tervek szerint 25 ezer devizaadóson segíthetnek, korábbi otthonaikban maradhatnak az dósok

Negatív:az adminisztratív

korlátok,

lassú ütemben halad a program,csak a

forgalomképtelen ingatlanok kerülnek be a rendszerbe

Ócsa:

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Pozitív: nem kerül az utcára 80 család.

Negatív: a

program tulajdonképpen semmire nem nyújt megoldást, a probléma

méretéhez képest gyakorlatilag jelentéktelen

Mi lehet a legjobb lépés most?

Kétségtelen, hogy a kormány által felvázolt forintosítás és az adósság egy részének elengedésének ötlete nagyban segítené a már hátralékban lévő adósok helyzetét. Ez akkor lenne különösen igaz, ha az új forinthitel kamatai 8 százalék körül lehetnének például a kamattámogatásnak köszönhetően. Ez ugyani magasabb, mint a devizahiteleké, ezért az adósság egy része hiába kerülhet elengedésre, a törlesztőrészlet alig csökken. Másik nagy hátránya a tervnek, hogy kizárja azokat a családokat, akik nagy nehézségek árán ugyan, de mégis befizetik a banki csekkeket. Azt az érzetet keltheti tehát sokakban, hogy érdemesebb rossz adósnak lenni.

Egyik

jó oldala a tervnek, hogy a bankoknak nem okoz óriási érvágást, hiszen a

késedelmes hitelek után már úgyis céltartalékot képeztek, amit az akció

után felszabadíthatnak. Tehát gyakorlatilag a mérlegükben alig történik

változás.

A másik, a PSZÁF által felvázolt ötlet inkább a mostani árfolyamrögzítési rendszer kibővítésén alapul és 3 pontban foglalható össze. bővebben ezekről itt olvashatsz.

1. Az Árfolyamgát II. konstrukció igénylési lehetőségének meghosszabbítása a teljes futamidő végéig.

2. Mindenki számára lehetőség legyen az árfolyamgátban 60 hónapig részt venni.

3. Több alkalommal is be lehessen lépni az árfolyamgát konstrukcióba.

Ez a terv is kivitelezhetőnek tűnik, de lényegében nem segít a leginkább bajban lévő családoknak, akik szerződését akár fel is mondhatja a bankjuk. Ezzel szemben további költséget hárít a bankokra és az államra egyaránt. Ráadásul a gyűjtőszámlahitel tartozás a legtöbb esetben olyan mértékű, hogy annak a hitel előtti törlesztése a legtöbb hiteles számára gondot okozna. Gyakorlatilag tehát kevés pozitív hozadéka lenne, mégis jelentős költségekkel járna. Nem segítene az egyik legnagyobb problémán, hogy nő a nem fizető adósok aránya.

A két elképzelés akár párhuzamosan is megvalósítható, de a kormányé tűnik eredményesebbnek, bár a jól fizető családok kizárása nem teszi szimpatikussá a javaslatot, mégis a forinthitel kamatok csökkenésével valóban családok ezrei maradhatnak az otthonukban.

A magyar piaci lakáshitelkamat ma közel 3 százalékponttal magasabb a régiós átlagnál.

Tíz évvel ezelőtt a Leicester City a Premier League bajnoka volt, a következő szezont azonban már a harmadosztályban kezdi.

A piacok egy hitelesebb gazdaságpolitikát, hosszú távon pedig az euró bevezetését árazzák.

Orbán Viktor leköszönő miniszterelnök vasárnap délután a Facebook-oldalán számolt be arról, hogy Ukrajna jelezte a hajlandóságát az olajszállítás hétfői újraindítására a Barátság vezetéken.

A magyar állam a költségvetés finanszírozásában egyre nagyobb mértékben támaszkodik devizaforrásokra.

A TISZA Párt programja szerint válás esetén nem kellene visszafizetni a CSOK-ot és a CSOK Pluszhoz kapcsolódó kedvezményeket.

A keret kimerülése miatt Budapesten és hét fejlettebb vármegyében felfüggesztik az uniós forrásból finanszírozott energetikai otthonfelújítási programot.

Zsiday szerint a gazdasági képesség is megvan a váltásra.

A lengyel piacvezető PKO Bank Polski a Tisza Párt választási győzelmét követően felgyorsította a magyarországi piacra lépés lehetőségének vizsgálatát.

A magyar pénzügyi szektor és a lakáspiac jövője szempontjából számos égető kérdés vár rendezésre a következő években

A lakáskínálat jelentős bővítése rendkívül időigényes folyamat. Egy új társasház felépítése átlagosan három évet vesz igénybe. Így egy éven belül lehetetlen látványos fordulatot elérni a...

Az ellenzék meggyőző győzelme akár 100 bázispontos kockázati prémium csökkenést is kiválthat a BUX indexben.

Bár az előzetes esélylatolgatások is hasonló irányba mutattak, a Tisza Párt győzelmének aránya a piaci várakozásokat is felülmúlta.

Sokan már a hitelfelvétel első lépcsőjén, a kalkulátorok használatakor kiesnek a rendszerből, de az okok jelentősen eltérnek a különböző konstrukcióknál.

Nem áll le minden, de bizonyos funkciók elérhetetlenek lesznek, még az SMS-értesítések is késhetnek.

Bár a figyelem az utóbbi időben főleg az államilag támogatott lakáshitelekre összpontosult, a háttérben nagyot mennek a személyi kölcsönök.

Több mint 40 millió forintot kell visszafizetnie az UniCredit Banknak egy gyulai devizahitel-károsult család számára.

A lakáshitelezés 2026-tól érdemben szigorodott, sokan szembesülhetnek azzal, hogy ugyanakkora fizetés mellett kisebb hitelre számíthatnak.

Bár 2025-ben nominálisan soha nem látott rekordot döntött a felvett lakáshitelek összege Magyarországon, a lakásárak emelkedésével korrigálva a piac valójában évtizedes mélyponton van.

A K&H Bank ügyfelei már a Digitális Állampolgár (DÁP) mobilalkalmazással is beléphetnek a pénzintézet online felületeire - ezt a pénzintézet jelentette be.

A banknál a George applikáció, az átutalás és az online vásárlás is ideiglenesen elérhetetlenné válik.

Pörög a hitelpiac Magyarországon, egyre nagyobb összegeket vesznek fel a háztartások, miközben az infláció már visszahúzódott.

A Magyar Nemzeti Bank legfrissebb adatai szerint 2025 végére a 90 napon túli késedelmes háztartási hitelek aránya a statisztikák történetében először egy százalék alá csökkent.

Az ALDI-ban fontos a vevők elégedettsége, ezért a pénztárcabarát ár, a frissesség és a színvonal garantált!

Idén 35 éves a SPAR Magyarország - három és fél évtized alatt a vállalat az ország egyik legnagyobb élelmiszer-kereskedelmi szereplőjévé vált.

Sok vállalkozás nem az indulásnál, hanem a növekedés során akad el. A Visa She’s Next program mentorai mondják el, mi áll a háttérben és mi hozhat fordulatot.