2024 I. negyedévében 2779 új lakás épült, 23%-kal kevesebb, mint egy évvel korábban. A kiadott építési engedélyek és egyszerű bejelentések alapján építendő lakások száma 4524...

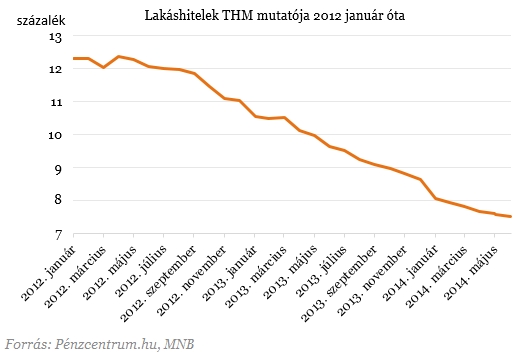

A lakáshitelek kamatai történelmi mélypontra süllyedtek a jegybank múlt heti kamatvágásának köszönhetően. Ugyanakkor Matolcsy György szerint már nem valószínű, hogy további esnének a kamatlábak, így érdemes elgondolkodni azon, hogy lakásvásárlásba vagy felújításba vágjunk. De hogyan válasszuk ki a nekünk megfelelő lakáshitelt? Melyik konstrukció a jobb, a kamattámogatott, vagy a piaci kamatozású? Melyik banknál a legjobb hitelt felvenni?

Múlt hét kedden a jegybank történelmi mélypontra, 2,1 százalékra csökkentette az alapkamatot, emellett a lakáshitelek kamatai is a mélybe zuhantak az elmúlt két évben. Matolcsy György jegybankelnök szavai szerint a közeljövőben nem valószű a kamatcsökkentés. Emiatt érdemes lehet most lakást vásárolni, hiszen a kamatlábak nagy valószínűséggel nem csökkennek tovább. Megnéztük, hogy melyik banknál találjuk a legkedvezőbb ajánlatot, és mi alapján válasszuk ki a nekünk megfelelő konstrukciót.

Három, egymással szorosan összefüggő tényező van, ami alapján a számunkra megfelelő hitelt ki tudjuk választani:

Ezen kívül szinte minden bank támaszt feltételeket, amelyek a jövedelem beérkezésére, vagy az aktív számla-, vagy kártyahasználatra vonatkoznak. Azonban amikor lakáshitelt veszünk fel, az első probléma amivel szembesülünk az, hogy a piaci kamatozású, vagy a kamattámogatott terméket válasszuk.

Kamattámogatott vagy piaci kamatozású hitelt vegyek fel?

A számunkra megfelelő kamatozást úgy tudjuk kiválasztani, ha megnézzük a megvásárlásra kerülő ingatlan paramétereit, hogy mekkora önrész áll rendelkezésünkre, illetve, hogy tudunk-e élni a szociálpolitikai támogatással (szocpol).

Az ingatlan esetén beszélhetünk ugyanis használt lakásról, új építésű lakásról és saját magunk is építkezhetünk. A hitelfelvétel szempontjából mindegy, hogy az új lakást mi magunk építjük, vagy az építtetőtől vásároljuk meg újonnan. Azért lényeges, hogy új lakást veszünk vagy használtat, mert új építés esetén tudunk élni a szocpollal, ami már két gyermek esetén jelentős támogatással jár.

Ha nem tudunk élni a szocpollal, akkor is érdemes kamattámogatásos hitelben gondolkoznunk. Ugyan a jegybanki alapkamat jelenleg alacsony szinten van, de ha a következő öt évben megnő az alapkamat, akkor a kamattámogatott hitellel jobban járhatunk. Ráadásul 10-20 évre előre lehetetlen megjósolni a kamatszinteket.

Hogyan lehet elérni, hogy fix legyen a törlesztőrészletem?

Van módszer arra is, hogy a törlesztőrészletünket fixáljuk, amit hosszabb kamatperiódus kiválasztásával tudunk elérni. A kamatperiódusok három hónap és öt év között terjedő időszakokra szólnak, terméktől függően (néhány esetben van ennél hosszabb, akár 10 éves periódus is), így előfordulhat, hogy akár öt évig állandó részletet fizethetünk a bankunknak. Az már a hitelintézettől függ, hogy emiatt magasabb lesz-e a kezdeti részletünk vagy sem.

Ha azonos a hosszabb és a rövidebb kamatperiódusos hitel törlesztője, akkor a hosszabb periódussal rendelkező hitelt érdemes választani, ha arra számítunk, hogy a jegybanki alapkamat a mostani szint fölött lesz a periódus ideje alatt, és a rövidebbet, ha az irányadó ráta további csökkenésére számítunk.

Hogyan válasszam ki a hitelintézetet?

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A hitelintézet kiválasztásánál fő szempont, hogy a számunkra kedvező hitel esetén milyen feltételeket tudunk teljesíteni. Ha eleve a számlavezető bankunk adja a legkedvezőbb ajánlatot, akkor egyszerű ügyünk van, viszont, ha másik banknál található a legkedvezőbb ajánlat, akkor mérlegelni kell, hogy spórolunk-e annyit a hitellel, amennyit az esetlegesen megnövekedő bankszámla-vezetési költségek elvisznek.

Előfordulhat, hogy más pénzügyi termékben is gondolkodunk (pl: életbiztosítás, lakástakarék, lakásbiztosítás stb.) a hitel mellett, ekkor érdemes részletesebben megvizsgálni a termékeket, mivel lehetséges, hogy ha a hitellel párhuzamosan indítjuk el ezeket, akkor további jelentős kedvezményeket kapunk a hitelintézettől.

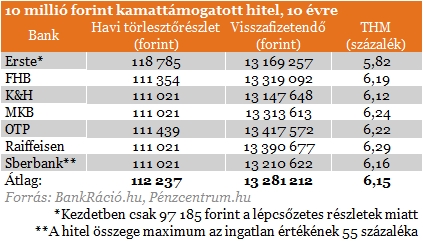

Ha nem élünk a fenti kedvezményekkel, akkor viszont könnyebb összehasonlítani a bankok ajánlatait. Az alábbi táblázatban 10 évre felvett 10 millió forintos hitelről beszélhetünk. Az eltérő hitelintézeti ajánlatokat a BankRáció.hu kalkulátora alapján hasonlítottuk össze. Az alábbi táblázatban 10 éves futamidő mellett 10 millió forintos kamattámogatott hitelt néztünk meg. Ebben az esetben a törlesztőrészletekben csak minimális eltéréseket találunk, ezért ezek között elsősorban a visszafizetendő összeg alapján érdemes választani.

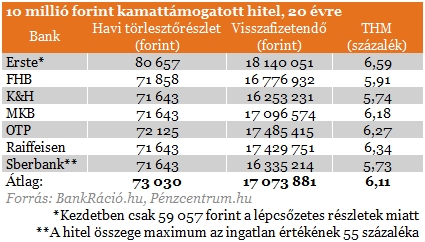

A másik általunk választott kamattámogatott példahitel esetén szintén 10 millió forintot felvételével kalkulálunk a különbség az, hogy ebben az esetben 20 éves futamidőt vállalunk. Ezeknél a konstrukcióknál is a visszafizetendő pénz alapján tudjuk a legolcsóbb kölcsönt kiválasztani. Mind a két kamattámogatott példa esetén érdemes megemlíteni az Erste ajánlatát, ahol a törlesztés nem egyenletes, hanem lépcsőzetesen kerül megállapításra.

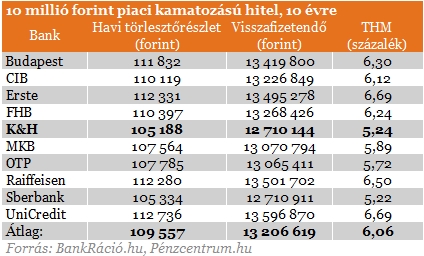

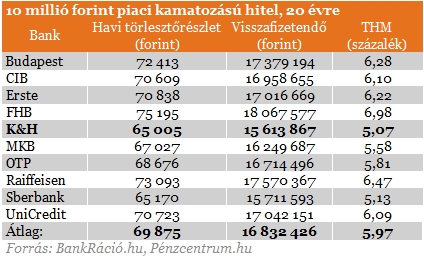

A harmadik példa 10 millió forint felvétele 10 éves futamidővel, piaci kamatozással, kamattámogatás nélkül. Ami elsőre feltűnik, hogy ugyan az átlagos THM érték csak 0,1 százalékponttal alacsonyabb a kamattámogatott termékek mutatóinál, viszont itt sokkal változatosabb konstrukciókat találhatunk.

A negyedik példánkban10 millió forintot 20 éves futamidővel veszünk fel, szintén piaci kamatozással. Ebben az esetben már kimagasló a kamatelőny a legolcsóbb termék esetén, a K&H ajánlata az átlagos THM-hez képest mintegy 0,9 százalékpontos kamatelőnyt nyújt. Ez a törlesztőrészleteken is látszik, ezzel az ajánlattal az átlaghoz képest közel ötezer forintot spórolhatunk havonta.

2024 I. negyedévében 2779 új lakás épült, 23%-kal kevesebb, mint egy évvel korábban. A kiadott építési engedélyek és egyszerű bejelentések alapján építendő lakások száma 4524...

Változatlanul Siófok az új építésű lakást vásárlók kedvence a Balaton-parton, amit az áremelkedés sem tört meg.

Az idei év első néhány hónapjában gyorsulni kezdett a dél-budai ingatlanpiac is a tavalyi év erőteljes visszaesését követően,

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

Nemrég szokatlanul magas kamatot fizető, új szolgáltatással hívta fel magára a figyelmet az egyik bank.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

Milliókat spórolhat, aki a tavaly év elején felvett lakáshitelét a ma jellemző THM-ekkel kiváltja. Az MNB sokallja ennek díját, ami a szakértő szerint 500 ezer...

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.