Súlyos leállások jönnek az OTP-nél: ezek a szolgáltatások egyáltalán nem lesznek elérhetőek ilyenkor

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Kamattámogatott, akár szocpollal együtt kérhető lakáshitel jelenleg három hitelintézetnél, az FHB, a K&H és az OTP Banknál érhető el. Cikksorozatunk negyedik részében ezeket az ajánlatokat hasonlítottuk össze. Arra is keressük a választ, kinek hol érdemes kedvezményes hitelt igényelnie.

Kamattámogatott, akár szocpollal együtt kérhető lakáshitel jelenleg három hitelintézetnél, az FHB, a K&H és az OTP Banknál érhető el. Cikksorozatunk negyedik részében ezeket az ajánlatokat hasonlítottuk össze. Arra is keressük a választ, kinek hol érdemes kedvezményes hitelt igényelnie.

Amiben nincs különbség

A kamattámogatott hitelek jellemzőit korábbi elemzésünkben már részletesen bemutattuk. A bankok ajánlatainak több közös eleme is van, amitől a törvényi szabályozás miatt el sem térhetnek. Ilyen a maximálisan felszámolható ügyleti kamat (a kamatplafon), ami az Államadósság Kezelő Központ (ÁKK) által megállapított megelőző három hónapban közzétett 1 vagy 5 éves aukciós (ennek hiányában referencia) átlaghozamok 130 százalékának 3 százalékponttal növelt értéke .

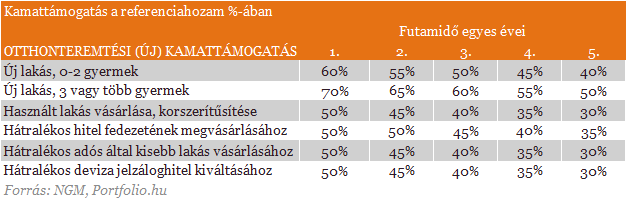

A jogszabály a kamattámogatás mértékét is pontosan meghatározza, ennek mértéke a hitelcéltól és új lakás vásárlása, építése esetén gyermekszámtól is függően eltérő, a már említett ÁKK referenciahozam bizonyos százaléka. A kamattámogatás évente csökkenő mértékét az alábbi táblázat tartalmazza.

A kamattámogatott hitelek igénylésének jogszabályi feltételei sem térnek el, ezekről bővebben korábbi cikkünkben olvashatsz.

Melyik bankot válasszam?

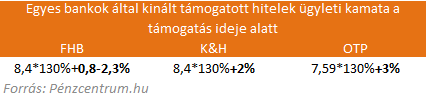

Jelentősebb különbségek vannak az egyes bankok között abban, hogy az ügyfél által megfizetendő (nettó) kamatot milyen szinten állapítják meg. A már említett felső kamatplafont nem feltétlenül használják ki, az FHB és a K&H Bank is a megengedett maximális kamat alatt nyújtja a kamattámogatott hitelét. Az említett két bank mindemellett ötéves kamatperiódus mellett kínálja mindezt az első öt évben,az OTP kamatperiódusa pedig egy éves.

Az ötéves kamatperiódusú hitelek esetén a referenciahozam augusztusban 8,4 százalék, míg az OTP által alkalmazott egy éves kamatperiódusú hitel esetén 7,59 százalék volt. Az alkalmazott kamat viszont nem tér el ilyen mértékben a bankoknál, hiszen a maximális kamatplafont csak az OTP használja ki. A referenciahozam 130 százalékán felül az FHB 0,8-2,3 százalékot számol fel, míg a K&H egységesen 2 százalékot. Az FHB-nál azért változhat nagy sávban a kamat értéke, mert a bank akár a teljes futamidőre vonatkozó kamat kedvezményt ad bizonyos jövedelmi és az ingatlanra vonatkozó feltételek teljesítésekor. A következő táblázatból látható, hogy a K&H-nál 12,92%-os, az OTP-nél 12,87%-os, míg az FHB-nál a legkedvezőbb esetben 11,72%-os induló bruttó kamattal számolhatunk.

Ezekből az értékekből jön le a kamattámogatás mértéke, ami például egy használt lakás vásárlásához igényelt hitelnél az első évben a referenciahozam 50%-a. Így összességében a fenti számok alapján az ügyfélként megfizetendő (nettó) kamat a következőképpen alakul a három banknál: K&H Bank: 8,72%, OTP Bank: 9,07%, FHB Bank: 7,52%.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Mi lesz öt év után?

Jól látszik, hogy mindhárom bank eltérő stratégiát folytat a kamattámogatás öt éves időszaka után. A K&H Bank az első 5 évben öt éves kamatperiódust alkalmaz, utána viszont a 3 havi kamatperiódusra tér át. Ez lekövetheti az esetleges csökkenő kamatpályát, amit a hosszabb periódusú hitelek nem tudnak megtenni. Az FHB Bank a teljes futamidő alatt 5 éves kamatperiódussal nyújtja a hitelt, ami a gyakorlatban hosszú távon kiszámítható törlesztőrészleteket eredményez. Az OTP által kínált kamattámogatott hitel kamatperiódusa egy éves, ami szerencsés esetben lehetővé teszi, hogy csökkenő kamatpálya esetén évente alacsonyabb ráta szerint fizessenek az ügyfelek, egyben persze azt is jelenti, hogy az OTP évente változtathat a kamatokon.

"Két év után az első kamatcsökkentést hajtotta végre a Magyar Nemzeti Bank és a következő negyedévekben várhatóan több hasonló lépést is látunk majd. Kamatcsökkentési sorozat kibontakozásáról beszélhetünk tehát, de ennek üteme, sebessége egyelőre erősen kérdéses, ugyanis egyelőre nem látszik a pontos menetrend az EU/IMF-tárgyalásokban, ami az ország kockázati megítélésén keresztül jelentősen hatással lenne a jegybanki kamatpályára. Eközben míg a recesszióba süllyedő gazdaság az intenzív kamatcsökkentés melletti érveket erősíti, addig a romló inflációs kép ezzel éppen ellentétesen hat.

Másfél éves távon a piaci árazások alapján akár 5,5-5,75%-ra is csökkenhet a jegybanki alapkamat a mostani 6,75%-ról, de mivel a gazdaságpolitikával kapcsolatban maradhat bizonytalanság a befektetőkben, így a süllyedő hozamkörnyezet inkább csak a rövidebb, 2-3 évig terjedő futamidejű állampapírokra lehet jellemző, a hosszabb, 5-10 éves papírokra csak korlátozott mértékben." - mondta el a Pénzcentrum.hu kérdésére Weinhardt Attila, a Portfolio.hu elemzője.

Ennek alapján nincsenek könnyű helyzetben a most hitelt felvevők, hiszen a rövidtávú hozamok csökkenésével az egyéves kamatperiódusú OTP által nyújtott kamattámogatott hitel olcsóbb is lehet. De - ahogy a Portfolio.hu elemzője is kifejtette- a hozamcsökkenés mértéke erősen kérdéses még.

A kamatperiódusok kavalkádja mellett érdemes még számba venni egyéb lehetőségeinket is. Az OTP és az FHB Banknál lehetőség van arra, hogy a hiteleket lakástakarékpénztári megtakarítással kombináljuk. Kombinálás nélkül kérhető LTP szerződés és a szocpol a K&H banknál is, így mindhárom hitelintézetben elérhető akármind három állami támogatás a lakásvásárlóknak. Ekkor akár egy bankban elintézhetjük a hitelünket, a szocpolt és a lakástakarékpénztári szerződést, amivel mindhárom állami támogatáshoz hozzájuthatunk.

Mire figyeljünk még a bankválasztáskor?

Hiteligényléskor az induló banki és bankon kívüli költségekre szintén érdemes rákérdeznünk, mert nem mindegy, hogy mekkora értékbecslési díjat, szerződéskötési díjat, folyósítási jutalékot, vagy közjegyzői díjat kell megfizetnünk. A bankválasztásban arra is fordítsunk figyelmet, hogy hol, mekkora kedvezményeket kaphatunk ezekből a díjakból (elsőként az FHB kezdett akciózásba: 50 ezer forintos kuponakciót hirdettek és visszatérítik egy ingatlan értékbecslési díját). A három pénzintézet közül egyedül az OTP Bank alkalmaz úgynevezett rendelkezésre tartási jutalékot, melynek mértéke évi 2%. Aki pedig a hitel visszafizetésének első (akár 5 éves) időszakában a lehető legalacsonyabb törlesztőrészletet szeretné megfizetni annak érdemes az FHB vagy az OTP Bankot választani, ahol már türelmi idővel is nyújtják az új kamattámogatott hitelt, utóbbi banknál csak a kombinált hitelek esetén van ez így.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

Az MNB összesen több mint 28 millió forint bírságot szabott ki az UniCredit Bankra.

Idén februárban 2,5 millió forintra nőtt az újonnan felvett személyi hitelek átlagösszege.

Átalakította a végig fix kamatozású lakáshiteleinek futamidő-szerkezetét a CIB Bank.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.