Az OECD is azzal számol, hogy a magyar gazdaság az idei évtől visszatér a növekedési pályára.

Az 1970-es évekről szóló, 9 részes cikk-sorozatunk első részeként az időszak történelmi hátterét, a vizsgált periódusra jellemző gazdasági és politikai környezetet járta körbe az MNB munkatársa. Jelen cikkben a 2021. november 5-ig rendelkezésre álló adatokat vették figyelembe.

Az 1970-es években a világ országainak egymást követő gazdasági sokkokkal és válságokkal kellett szembenézniük: a Bretton Woods-i rendszer összeomlása, az 1973-as olajválság, az azt követő világgazdasági recesszió, majd az 1979-es második olajárrobbanás leküzdése jelentette a legnagyobb kihívást. Mindezek hatására az 1970-es évek során a világgazdaságban új korszak kezdődött, amelyben a nemzetközi pénzügyi és világgazdasági kapcsolatrendszer is átalakult (Kőrösi, 2014).

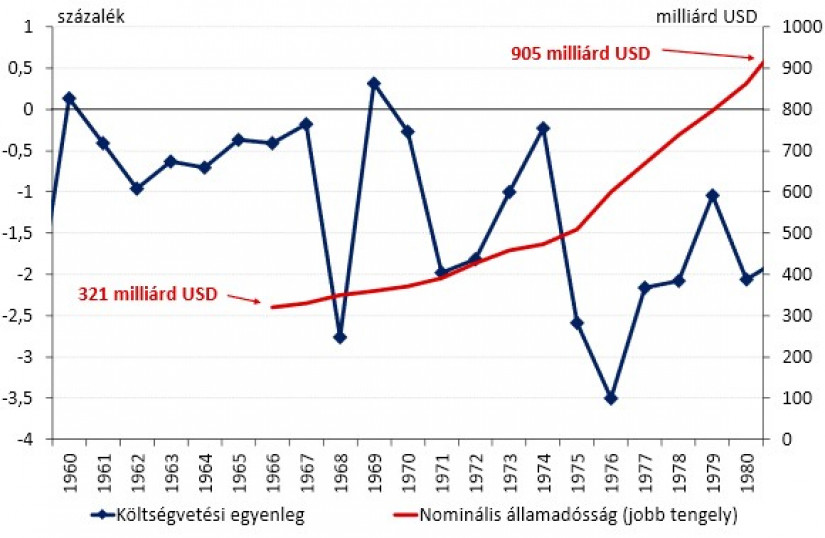

Az 1970-es évek időszaka a második világháború utáni általános gazdasági fellendülés végét jelentette. Az évtized annak a globális gazdasági rendszernek a felbomlásával kezdődött, amelyet a nagyhatalmak 1944-ben Bretton Woods-ban hoztak létre (Arrighi 2010). A rögzített árfolyamrendszerhez köthető problémák már korábban, az 1960-as években megmutatkoztak a dollár túlértékeltsége miatt (Nedelka, 2018), amikor a Johnson-adminisztráció a korábbinál magasabb költségvetési hiányt halmozott fel a „Great Society” elnevezésű programcsomag és a vietnámi háború finanszírozására (1. ábra). A deficit növekedése már a ’60-as évek végén az infláció emelkedését eredményezte az Egyesült Államokban (Bordo, 2017). Ezzel párhuzamosan a reálbérek stagnálni kezdtek, csökkent a belföldi vásárlóerő, és az egyre drágább amerikai export hátrányba került a nemzetközi piacon. Az Egyesült Államok folyó fizetési mérlege 1971-ben első alkalommal vált negatívvá 1893 óta (Patterson, 1996). Az új instabilitási tényezők lassan globális problémává súlyosbodtak.

Az emelkedő infláció hatására csökkent a dollárba vetett bizalom a globális devizapiacon, több jelentős dollártartalékkal rendelkező ország jegybankja igyekezett aranyra váltani tartalékát. A Fed ezt már nem tudta biztosítani, így 1971-ben Nixon elnök bejelentette a dollár aranyra válthatóságának felfüggesztését (Bordo, 2018; Kőrösi, 2014). Ez több devizával szemben a dollár leértékelődéséhez és magasabb inflációhoz vezetett (2. ábra). 1973-ra nyilvánvalóvá vált, hogy nemcsak átmeneti felfüggesztésről van szó, hanem az aranydeviza-standard végleges megszüntetéséről (Nedelka, 2018). A Bretton Woods-i rendszer felbomlását követően a dollár kulcsvaluta szerepe rövid időre meggyengülni látszott, a rögzített devizaárfolyamok helyébe lebegő árfolyamok léptek. A dollár aranyhoz kötöttsége végleg megszűnt. Az infláció növekedési üteme felgyorsult, az importált infláció mind keresleti, mind kínálati oldalon egyaránt rendkívül erősen jelentkezett, ami a nemzetgazdaságok és a világgazdaság egyensúlyi zavarait tovább erősítette (Kőrösi, 2014).

A dollár azonban a Bretton Woods-i rendszert követően is megőrizte nemzetközi szerepét. Az Egyesült Államok 1974-ben megállapodást kötött Szaúd-Arábiával, melynek köszönhetően az olajkereskedelem 1971 után is döntő részben dollárban történt. Ezzel kezdetét vette a petrodollár korszaka, amely az amerikai dollárt globális tartalékvalutává emelte, és hozzájárult ahhoz, hogy a világkereskedelem nagy része jelenleg is dollár alapú. A rendszer dollár többletet eredményez az olajtermelő országok számára, amelyet részben amerikai dollárban denominált eszközökbe fektetnek. Ez egyúttal azt is jelenti, hogy a petrodollárok visszaáramlanak az Egyesült Államokba, többnyire állampapír befektetések útján (Momani, 2008). A folyamat likviditást teremt a pénzügyi piacokon és alacsonyan tartja a kamatlábakat, emellett az OPEC-államok is elkerülhetik a devizakitettségből eredő kockázatokat azáltal, hogy biztonságos amerikai eszközökbe fektetnek be.

1973 októberében a negyedik arab-izraeli háború kirobbanása következtében kialakult az első olajválság. A Kőolaj-exportáló Országok Szervezetének (OPEC) tagjai olajembargót vezettek be az Izraelt támogató országokkal szemben. Az intézkedés elsődleges célpontja az Egyesült Államok volt. A hat hónapon át tartó embargó jelentős áremelkedéshez és világméretű energiaválsághoz vezetett, melynek során a nyugati országok először szembesültek az olajnak való kitettség stratégiai jelentőségével. Az embargó végére az olaj ára világszerte közel 300 százalékkal emelkedett, a hordónkénti 3 dollárról közel 12 dollárra (Rose, 2004), amelynek hatására az érintett országok újraértékelték a közel-keleti olajtól való függőségüket. Ez messzemenő változásokhoz vezetett az energiapolitikában. A válság 1974 márciusában enyhült, miután a washingtoni olajcsúcson lezajlott tárgyalásokat követően feloldották az embargót. Az olajválság nemcsak a Bretton Woods-i rendszer lezárását jelentette, de a növekedési aranykor végét is (Nedelka, 2018).

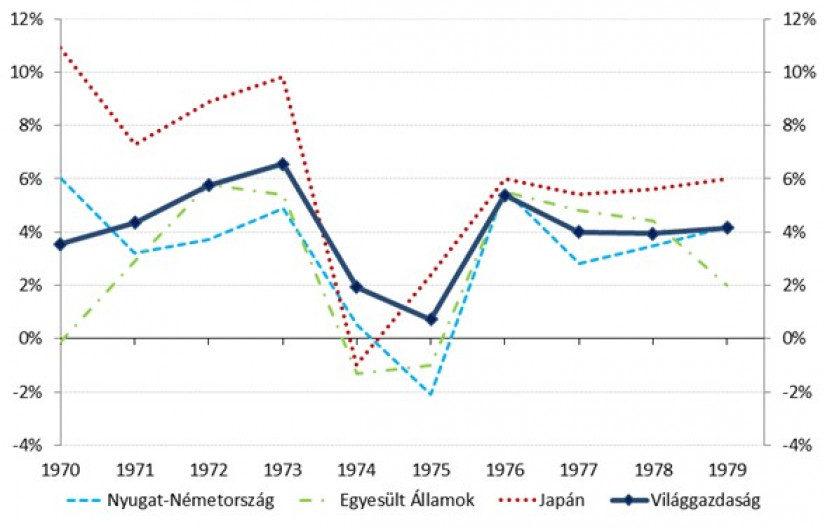

Az első olajválsággal véget ért az addig jellemző gazdasági növekedés, magas foglalkoztatottság és mérsékelt infláció korszaka. Világviszonylatban jelentősen visszaesett a nemzetközi kereskedelem volumene és a közvetlen külföldi beruházások értéke is. Az 1974-75-ös évek jelentették a mélypontot, amikor a világ vezető gazdaságai recesszióba kerültek (Nedelka, 2018). Az Egyesült Államok GDP növekedése az 1973. évi 5,4 százalékról -1,3 százalékra esett vissza 1974-ben. Japánban ennél is nagyobb volt a visszaesés, a korábbi évben tapasztalt 9,8 százalékos bővülést 1 százalékos recesszió követte (3. ábra). A GDP bővülése a legtöbb nyugat-európai országban szintén elmaradt az előző évhez képest.

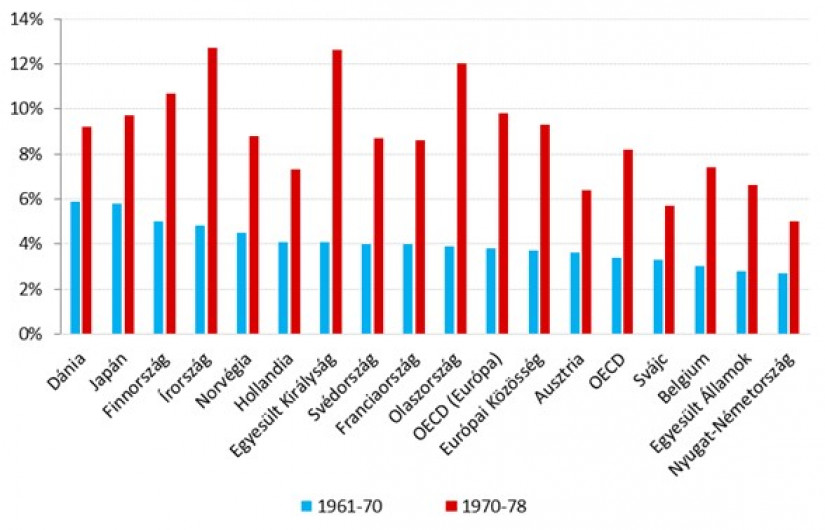

Az infláció számos nyugati országban kétszámjegyűre emelkedett, miközben nőtt a munkanélküliség is. Az infláció néhány OECD-tagállamban 12 százalék feletti csúcsot ért el az 1970-78 közötti időszakban (4. ábra). E negatív gazdasági tényezők kombinációjaként kialakult a stagfláció. A kőolajárak hirtelen növekedése, a nagy ütemben emelkedő infláció, illetve a hitelek után fizetendő egyre magasabb kamatok a fejlődő gazdaságokat is negatívan érintették, ugyanis meglévő adósságaikat csak újabb hitelek felvételével tudták törleszteni, ami sok esetben adósságspirál kialakulásához vezetett.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Míg a világgazdaság 1973-ban 6,5 százalékkal bővült, a növekedési ütem 1974-ben 2,0 százalékra, 1975-ben 1 százalék közelébe esett vissza. A globális gazdasági kibocsátás 1976-ban kezdett ismét élénkülni, a GDP 5,3 százalékkal növekedett, majd a következő három évben 4 százalék körül alakult (3. ábra). A gazdasági problémák azonban nem oldódtak meg: az infláció, a munkanélküliség és a GDP-arányos adósság emelkedése továbbra is megoldandó kihívásként állt mind a fejlett, mind a fejlődő országok előtt (Nedelka, 2018). A nagyobb makrogazdasági volatilitás, a megugró infláció és a politikai bizonytalanság miatt a befektetők főként aranyban és nyersanyagokban kerestek menedéket.

A világgazdaság 1976-ban átmenetileg kilábalt a válságból, azonban az 1979-ben, az iráni forradalom következtében ismét meredeken emelkedő olajárak újabb recesszióhoz vezettek. A forradalom 1978 elején kezdődött, amely megdöntötte Mohammad Reza Pahlavi sah rendszerét. Ezt követően 1979 áprilisában Ruhollah Khomeini ajatollah vezetésével kikiáltották az Iráni Iszlám Köztársaságot (Ditté-Roell, 2006). A forradalom miatt az iráni olajkitermelés napi 4,8 millió hordóval (a világ akkori kitermelésének 7 százalékával) csökkent 1979 januárjára (Gross, 2019). Az olaj hordónkénti ára 1978 és 1980 között közel háromszorosára emelkedett (5. ábra). Ebben az ellátási zavar mellett szerepet játszott a piacokon kialakult pánikhangulat is. Az időszak során egyéb nyersanyagok árai is érdemben emelkedtek. A helyzet az iraki-iráni háború (1980–1988) kitörését követően ismét romlott, ami tovább növelte az instabilitást az egész régióban (Rose, 2004).

Az 1970-es években kialakult magas olajárakra válaszul az ipari országok lépéseket tettek az OPEC olajától való függőségük csökkentése érdekében. Az elektromos közművek világszerte olajról szénre, földgázra vagy atomenergiára tértek át. A nemzeti kormányok többmilliárd dolláros kutatási programokat kezdeményeztek az olaj alternatíváinak kifejlesztésére, továbbá jelentős, OPEC-en kívüli olajmezőket tártak fel Szibériában, Alaszkában, az Északi-tengeren és a Mexikói-öbölben is (Gross, 2019). Ennek, illetve az olaj iránti csökkenő keresletnek a következményeként az OPEC piaci részesedése az 1979. évi 50 százalékról 29 százalékra csökkent 1985-re (Sadek, 1994).

* A szerző a Magyar Nemzeti Bank munkatársa

Az OECD is azzal számol, hogy a magyar gazdaság az idei évtől visszatér a növekedési pályára.

Nagy Márton előrevetítette, hogy a miniszterelnök hamarosan fontos beruházásokat jelenthet be.

Az OPEC és partnerei, bár még nem kezdtek hivatalos tárgyalásokat a június utáni időszakra vonatkozóan, fontolóra vehetik az önkéntes olajtermelés-csökkentés meghosszabbítását.

A Shell jelentős, a várakozásokat felülmúló, 7,7 milliárd dolláros első negyedéves nyereséget ért el.

A magyar gazdaság kilátásai stabilak, így az év átlagában elérheti a 2,7 százalékot a GDP növekedése.

Még a román miniszterelnök is elbüszkélkedett, hogy a román bérek lehagyták a magyart, azonban az adatok mélyebb elemzése már árnyaltabb képet mutat.

Komoly gondban van az orosz állami földgázkereskedő, durva mínusszal zárták az üzleti évet.

A Portfolio Csoport május 9-én ismét megrendezi a GEN Z Fest-et: idén a fókusz újra a mesterséges intelligencián, a pénzügyeken, a környezetvédelmen és a jövő...

A gödi Samsung-gyár tíz évre szóló környezethasználati engedélyét a Göd-ÉRT Egyesület bírósági keresettel támadta meg, és a bíróság most vissza is vonta azt.

Februárban 1,7 milliárd euró volt a termék-külkereskedelmi többlet, januárhoz képest az export kiigazított volumene 6,0, az importé 0,6%-kal nőtt.

Erősödött a forint a főbb devizákkal szemben szerdán kora estére a bankközi devizapiacon reggelhez képest.

Erősödött a forint a főbb devizákkal szemben szerdán kora délután a bankközi devizapiacon reggelhez képest.

Vegyesen mozgott a forint a főbb devizákkal szemben szerdán reggel a bankközi devizapiacon az előző estéhez képest.

A mezőgazdasági irányítók harmada már 65 éves vagy idősebb, valamint 10-ből mindössze 3 nő.

2024 első negyedévében újra erőre kapott a tavalyi év végén megakadt kilábalási folyamat.

Éves alapon 1,7 százalékkal, az előző negyedévhez képest 0,8 százalékkal bővült a GDP.

Csányi Sándor szerint a magyar gazdaság legnagyobb problémája most a rendkívül magas költségvetési hiány.

Nem sokon múlt, hogy nem a magyar háztartások a legszegényebbek az EU-ban, de már nagyon közel vagyunk a bolgárokhoz.

Románia az árszinttel korrigált bérekben is előzött minket tavaly.

Magyarország bruttó hazai terméke 2024 I. negyedévében a szezonálisan és naptárhatással kiigazított adatok szerint 1,7%-kal meghaladta az előző év azonos időszaki értéket,

Alig változott a forint árfolyama kedd reggelre az előző esti jegyzéséhez képest a főbb devizákkal szemben a nemzetközi devizakereskedelemben.

Az előző 20 évben a lengyel, a szlovák és a román nyugdíjak is lehagyták a hazaiakat. Ezzel a 2004-es 19. helyről a 23.-ra csúsztunk vissza...

Erősödött a forint a főbb devizákkal szemben hétfőn kora estére a bankközi devizapiacon reggelhez képest.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.