Kevés olyan ország van, ami megfizethető a magyar árszínvonalhoz mérten, és lehetőség szerint nem rosszabb, hanem jobb az idősek helyzete.

A családi adókedvezmény kiterjesztése sok családnak plusz jövedelmet jelenthet, illetve megkönnyíti a nyugdíjcélú megtakarítások elterjedését a családosok körében. Nagy kérdés, hogy ki tudják-e használni a nyugdíj-előtakarékosság adókedvezményét a nagycsaládosok, és, ha igen, akkor mennyit érdemes félretenniük?

A családi adókedvezményt idén kiterjesztették a nyugdíjjárulékra és az egészségügyi hozzájárulásra is, így a korábbi 16 százalék mellett további 17 százaléknyi befizetést igényelhetünk vissza az államtól. Így összesen már a bruttó fizetésünk 33 százaléka is visszaigényelhető lett. A nyugdíj célú megtakarítások (önkéntes nyugdíjpénztár, nyugdíj-előtakarékossági számla, nyugdíjbiztosítás) esetén csak személyi jövedelemadóból tudunk visszatérítést igényelni, aminek a maximuma a befizetett összeg 20 százaléka.

A rendszer nagy hibája, ha több gyermeket nevelünk, és a fizetésünk átlag körüli, akkor nem biztos, hogy maximálisan élni tudunk a törvény nyújtotta kedvezményekkel. A Pénzcentrum.hu kiszámolta, hogy mennyit érdemes félretenni nyugdíjra úgy, hogy minél jobban ki tudjuk használni a kedvezményeket.

Ki érvényesítse a visszatérítést a családban?

Alapvetően háromféleképpen tudjuk elosztani a házaspár két tagja között a családi kedvezményt::

A rendszer működésének alapja, hogy minél magasabb a jövedelmünk, annál több visszatérítést igényelhetünk. Az adókedvezményhez érdemes a szülők bérét összeadva számolni, amennyiben mindkét szülőnek van jövedelme. El kell dönteni, hogy melyik szülő igényelje a kedvezményeket, vagy esetleg megosszák azt fele-fele arányban. A két szülő jövedelmének jelentős eltérése esetén ugyanis megérheti, hogy az a szülő érvényesítse a kedvezményt, aki több pénzt visz haza, ebben az esetben viszont a többletnek jelentősnek kell lennie ahhoz, hogy ezzel plusz maradhasson a zsebünkben.

Amikor eldöntjük, hogy miként osztjuk fel a család keresőképes tagjai között a kedvezményt, arra is figyeljünk, hogy a házastárs részére is tudunk nyugdíjra megtakarítani, ezért a jövedelemadó visszatérítést az a fél is érvényesítheti mindkettejük részére, aki nem részesül családi kedvezményben.

Mennyit költhetünk nyugdíj-előtakarékosságra?

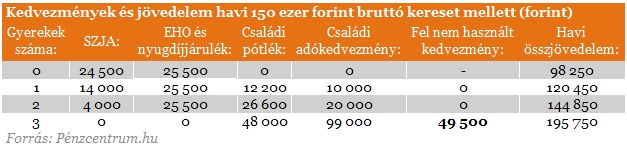

Az, hogy mennyit költhetünk nyugdíj-előtakarékosságra elsősorban a gyerekek számától, másodsorban a havi jövedelmünktől függ. Minél több gyerekünk van, annál nagyobb a kedvezmény mértéke. Egy gyerek után csupán 10 ezer forint, míg két gyerek után ennek duplája, mintegy 20 ezer forint jár vissza havonta. Három gyermek esetén a kedvezmény mértéke már 99 ezer forint, ami igen jelentős összeg, kérdéses azonban, hogy ezt ki tudjuk-e használni.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A havi bérekhez hozzáadtuk a családi pótlékot is, hogy láthatóvá tegyük, mennyit jelent a családnak. Kiszámoltuk, hogy mi a legtöbb, amit félre tudunk tenni, ha ki szeretnénk használni a kedvezményeket.

Havi 150 ezer forintos jövedelem esetén három gyermekkel a fel nem használható családi kedvezmény mértéke közel 50 ezer forintot tesz ki havonta, tehát a nyugdíj-előtakarékosságból származó adójóváírást csupán gyermek nélkül, egy, vagy két gyerek mellett tudjuk kihasználni. Példánkban a fenti három esetben a nyugdíj után érvényesíthető kedvezmény mértéke az SZJA összegével (24 500 forint) egyezik meg, mivel a családi kedvezményt a járulékokból is tudjuk érvényesíteni.

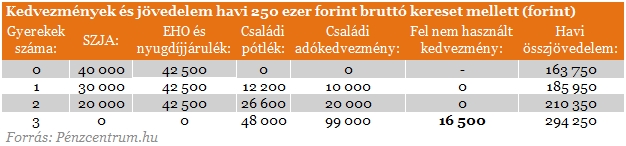

Amennyiben a család bruttó összjövedelme 250 ezer forintra rúg, akkor szintén két gyermekig tudunk élni maximálisan a kedvezményekkel. Ebben az esetben viszont már ki tudjuk használni a nyugdíjcélú megtakarítások éves 280 ezer forintos visszaigénylési küszöbét. Ez azt jelenti, hogy nyugdíj-megtakarításra egy év alatt egymillió-négyszázezer forintot költhetünk, ami a fizetéshez képest igen bő keretet jelent.

Amennyiben a család keresete 350 ezer forintot tesz ki, akkor a családi kedvezményt három gyermek esetén is ki tudjuk használni, viszont nyugdíj-takarékosságra maximum havi 16 500 (Ez éves szinten 198 ezer forintnak felel meg) forintot tudnak fordítani, ha a támogatásokat maximálisan szeretnénk kihasználni. A harmadik és a negyedik gyermek esetén kapott támogatás között, már nem olyan jelentős a különbség, mint a második és harmadik gyermek után kapott támogatásnál, ezért a fel nem használt kedvezmény mértéke csupán 16 500 forintot tesz ki.

Kevés olyan ország van, ami megfizethető a magyar árszínvonalhoz mérten, és lehetőség szerint nem rosszabb, hanem jobb az idősek helyzete.

A jelenlegi nyugdíjrendszer nem biztosít elégséges jövedelmet az alapvető szükségletek fedezésére, ami miatt sok idős embernek döntenie kell az étel, gyógyszer vagy fűtés között.

2025 novemberében a bruttó átlagkereset 756 400 forint volt, ami 8,9%-kal haladta meg az egy évvel korábbit.

A helyi adók közül a legtöbb helyen a magánszemélyes kommunális adója változott 2026-ban.

A támogatási rendszer 2026. január 1-jétől visszamenőleg is igényelhető, háztartásonként 1500 és 6000 euró közötti összegben.

Az elmúlt napokban félrevezető információk jelentek meg különboző magyar nyelvű felületeken arról, hogy 2026-tól a személyi jövedelemadó 2 százalékát a szülőknek is fel lehet ajánlani.

Járjunk utána, hogyan igényelhető özvegyi nyugdíj 2026-ban, illetve mik az özvegyi nyugdíj feltételei és mi mindent érdemes tudnunk az özvegyi nyugdíj kapcsán!

Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

A Pénzcentrum kalkulátora megmutatja, hogy pontosan mekkora összegű lesz 2026-ban a februári nyugdíj, illetve mekkora lesz a 13. havi és 14. havi nyugdíj összege.

Megtudtuk, érinti-e a nyugdíjak postai kézbesítését a bejelentés, hogy a banki utalás a februráro nyugdíj és a 13. havi, valamint 14. havi nyugdíj első részlete...

A Human Rights Watch szerdán közzétett jelentésében súlyos kritikát fogalmazott meg a magyar nyugdíjrendszerrel kapcsolatban.

Arra, hogy ki milyen várakozással tekint időskori anyagi biztonságára, egyértelműen hatással van, hogy tud-e félretenni a nyugdíjas évekre.

Ha valaki nem szerzett önálló nyugdíjjogosultságot az adott államban, akkor csak a második számítást végzi el az érintett állam nyugdíjhatósága.

A kabinet kompromisszumos megoldásként elkerülné a bércsökkentést és a létszámleépítést.

Nyugdíjasok számára is elérhetővé váltak a díjmentes bankszámlák, ám ezek valódi előnyt csak akkor jelentenek, ha a számlahasználat illeszkedik az egyéni bankolási szokásokhoz.

A nők kedvezményes nyugdíja körül sok a félreértés, mert a 40 év jogosító idő és a nyugdíj összegének kiszámításánál figyelembe vett szolgálati idő nem ugyanazt...

Osztrák nyugdíjjogosultság már 12 ledolgozott hónap után is keletkezik, bár a teljes jogosultsághoz 15 év munkaviszony szükséges.

A nyugdíjkorhatár előtt álló munkavállalók fokozott védelmet élveznek a magyar munkajogban - szögezi le Farkas András nyugdíjszakértő.

Németország 2026-tól új nyugdíj-megtakarítási programot indít minden iskoláskorú gyermek számára.

Az Egyensúly Intézet radikális javaslatot tett a magyar nyugdíjrendszer átalakítására.

A 2026-ban megállapítandó nyugdíjak összegének számításakor új valorizációs szorzókat alkalmaznak majd, amelyek várhatóan 10%-kal lesznek magasabbak a 2025-ös értékeknél.

Az európaiak többsége attól tart, hogy országuk állami nyugdíjrendszere belátható időn belül fenntarthatatlanná válik.

December 31-e a kötelező gépjármű-felelősségbiztosítások (kgfb) egy részénél és a nyugdíjbiztosításoknál is fontos határnap.