Az idei év első néhány hónapjában gyorsulni kezdett a dél-budai ingatlanpiac is a tavalyi év erőteljes visszaesését követően,

A betét már nem nagy üzlet, a jegybanki kamatdöntések miatt egyre kevesebbet fizetnek a pénzünkért a bankok. Épp ezért lehet, hogy már a pesti buliközpontnak számító Erzsébet tér füvén is a lakáskasszákról beszélnek. De sokan nem tudják, hogy mit jelent valójában a 30 százalékos állami támogatás, és meddig éri meg takarékoskodni valójában.

Félreértés általában ott lehet a lakáskasszáknál, hogy a 30 százalékos állami támogatást ugyanekkora hozamnak is értelmezik. Pedig messze nem. Több támogatáson alapuló megtakarítás is van, de a lakáskasszák az egyik legnépszerűbb az öngondoskodók körében, és ennél a terméknél szinte értelmezhetetlen a hozam az állami támogatás nélkül. Épp ezért nagyon fontos, hogy megértsük, hogyan működik és meddig érdemes megtakarítani így.

Hogyan működik a lakáskassza?

Jár 30 százalékos állami támogatás minden egyes befizetés után, amit lakáskasszában helyezünk el. Ennek maximuma évi 72 ezer forint. Ezt sokan úgy értelmezik, hogy így 30 százalékos hozamot érhetünk el, pedig az az igazság, hogy sokkal kevesebbet. 6 éves megtakarítás után, már a mostani betétek kamatait sem éri el a teljes megtakarításunk hozama. Mindezek mellett a lakáskasszák olcsó és kiszámítható hitelt is nyújtanak ügyfeleiknek a megtakarítási időszak előtt vagy áthidaló formában, akár rögtön a megtakarítás megkezdésekor. Sokak számára épp ezért lehet vonzó megtakarítási forma a lakástakarék.

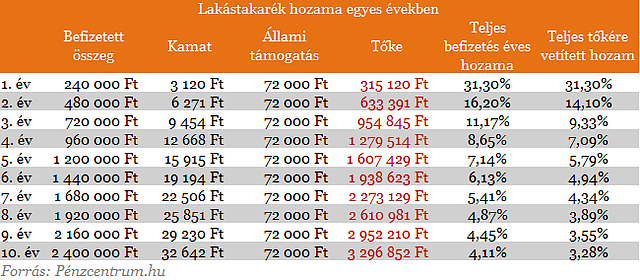

Mekkora a valódi hozam?

Első befizetés esetén valóban 30 százalékos a hozam (és még egy kicsi, amit a lakáskassza kamatként fizet 0-2%), de a második hónapban már az új befizetésre jár csak a 30 százalék, ami a teljes két havi befizetésre nézve ez már kevesebb, mint 15 százalék. És ez a csökkenés hasonlóan megy a futamidő végéig. A következő táblázatban ezt a csökkenést mutatjuk be éves befizetésekkel számolva.

A táblázatból jól látszik, hogy a teljes megtakarításra vetített hozam már a 5-6 évben sem túl magas, ezért elmondható, hogy leginkább a minimum 4 évig érdemes lakáskasszában takarékoskodni, ha több pénzre van szükségünk inkább nyissunk több számlát a családtagjaink nevére, minthogy hosszabb futamidőre vállaljuk a befizetést.

Elemzés: Mit tud a 3 lakáskassza?

Havi 40 ezret fizessek be?

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

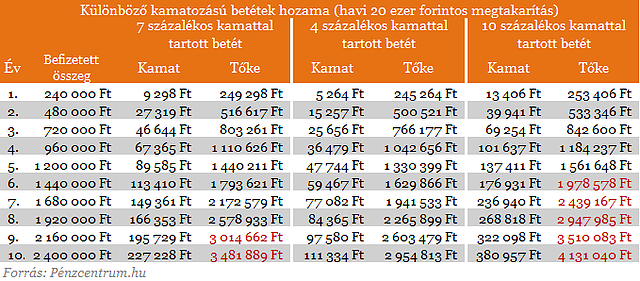

Sokan ezt nem tudják megtenni, hiszen jövedelmük nem elég a több számla fenntartásához. Lakásvásárláshoz és felújításhoz is tovább, akár 10 évig is takarékoskodniuk kell. Ezért kiszámoltuk, hogy hosszabb megtakarítás alatt inkább betétben vagy lakáskasszában éri meg takarékoskodni?

Az évente kapott állami támogatás is tovább kamatozik a megtakarítás végéig. Hiába az alacsonyabb a lakáskasszák betéti hozama, előfordulhat, hogy a teljes megtakarítás huzamosabb ideig is a betéti termékek felett maradhat. Nem mindegy viszont, milyen kamatszintek jellemzőek hosszútávon. Amennyiben 10 év múlva csak 4 százalékos átlag hozamot fizetnek, akkor a teljes megtakarítás összege is alacsonyabb lehet.

A

fenti táblázatban 3 különböző kamatszint mellett számoltuk ki egy havi

20 ezer forintos megtakarítás kifizetéseit az egyes években. Ez

gyakorlatilag nem egy betét, hanem megtakarítási számla, de a jó összehasonlíthatóság kedvéért használtuk ezt a feltételt. A jól érzékelhetőség kedvéért még feltüntettünk egy 4, 7

és 10 százalékos betéti kamatkörnyezetet is, de a piacon jelenleg a

csökkenő kamatkörnyezet miatt jelenleg nincsenek magas hozamok. A Bankráció.huoldalon te is megnézheted, hogy mennyit kaphatsz most a bankban tartott pénzed után. Pirossal

jelöltük azokban az években a tőkét, ahol már a kifizetés magasabb, mint

a lakáskassza esetén.

10 százalékos kamatszintet feltételezve már a 6. évben a betét lesz a kedvezőbb választás, 4 százaléknál viszont 10 év után is az állami támogatással kiegészített lakáskassza. Amennyiben a rendszeres befizetés mellé magas hozamot kapunk, akkor válasszuk valamilyen betét jellegű befektetési formát. A jelenlegi átlagosnak mondható 7 százalékos hozamokkal a 9. évben gyűjthetünk össze nagyobb összeget, mint a lakástakarékban. Ne felejtkezzünk el a kamatadóról sem, ami a lakáskasszákat nem érinti, a bankokban pl. TBSZ szerződés kötésével kerülhetjük el 5 év megtakarítás után teljesen.

Azt is mérlegeljük a lakástakarék-pénztárakkal való szerződéskötéskor, hogy a banki betétekhez képest lassabban férhetünk hozzá a megtakarításunkhoz. Az igénylés után három hónapot is várhatunk a pénzünkre, amit csakis lakáscélra költhetünk el.

Az idei év első néhány hónapjában gyorsulni kezdett a dél-budai ingatlanpiac is a tavalyi év erőteljes visszaesését követően,

Járások szintjén vizsgálva az agglomerációt, a legdrágább térségek a főváros közelében találhatóak.

Bővült a jogosultak köre, ennek pedig az a veszélye, hogy a júniusi indulás után megindul a roham a támogatás igénybevételéért, melynek lehetnek negatív mellékhatásai.

A licitálók aránya a tavalyi év azonos időszakához viszonyítva a duplájára emelkedett, azonban még mindig inkább a vevők kezében van az irányítás az ingatlanpiacon.

A legtöbbek számára a nyugdíjas évek egyet jelentenek a megsokszorozódó szabadidővel, de az anyagi bizonytalanság még mindig sokak számára gátja a gondtalan időskornak.

A Duna House Holding Nyrt. közzétette osztalékfizetési rendjének információit a BÉT honlapján.

Iránykereséssel indulhat a kereskedés csütörtökön a Budapesti Értéktőzsdén, a BUX 256,1 pontos, 0,38 százalékos emelkedéssel, 68 142,02 ponton.

A forint árfolyama csütörtök reggelre alig változott az euróval és a svájci frankkal szemben.

Vegyesen mozgott a forint a főbb devizákkal szemben kedden kora estére a bankközi devizapiacon reggelhez képest.

A Budapesti Értéktőzsde részvényindexe, a BUX 256,1 pontos, 0,38 százalékos emelkedéssel, 68 142,02 ponton, történelmi csúcson zárt kedden.

A Nemzeti Adó- és Vámhivatal (NAV) következő árverésén résztvevők szó szerint bearanyozhatják a napjukat.

Csányi Sándor a következő feladványt adta: az OTP olyan bankot venne, amelyik a csoport történetének legnagyobb felvásárlása lehet.

Nemrég szokatlanul magas kamatot fizető, új szolgáltatással hívta fel magára a figyelmet az egyik bank.

Az infláció lelassult, amivel párhuzamosan az alapkamat és a kamatok is sokkal lejjebb kúsztak, ez pedig a hozamokon is látszik.

A Budapesti Értéktőzsde részvényindexe, a BUX 846,62 pontos, 1,26 százalékos emelkedéssel, 67 885,92 ponton, történelmi csúcson zárt hétfőn.

A Pensum Group Nyrt. részvényeit a BÉT standard kategóriájában jegyzik, a részvény ára hétfő délután változatlanul 2400 forinton állt.

Emelkedő forgalom mellett erősödött a héten a BÉT részvényindexe, a BUX 67 039,30 pont zárt pénteken, 1994,24 ponttal, 3,07 százalékkal magasabban az egy héttel korábbinál.

Megtartotta éves rendes közgyűlését a Budapesti Értéktőzsde, ahol a részvényesek valamennyi napirendi pontot jóváhagyták.

Vegyesen alakult pénteken a forint árfolyama a kora reggeli jegyzéséhez képest a főbb devizákkal szemben.

A Budapesti Értéktőzsde részvényindexe, a BUX 910,04 pontos, 1,38 százalékos emelkedéssel, 67 039,30 ponton zárt pénteken.

Megszavazta a Richter Gedeon Nyrt. csütörtökre összehívott éves közgyűlése az igazgatóság osztalékfizetési javaslatát.

A javuló nemzetközi befektetői hangulat miatt a pozitív tartományban indulhat a kereskedés a Budapesti Értéktőzsdén pénteken az Equilor Befektetési Zrt. szenior elemzője szerint.

Szombattól élt volna a 80 forintos átutalási díj, de mégsem vezetik ezt be, megmarad viszont a pénzküldés minimális, 1 százalékot sem elérő díja.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Pitcheld vállalkozásod a GEN Z Fest-en, ahol mentoraink segítségével lendülhetsz túl a problémákon.