Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

A devizahiteles elszámolás szabályai szerint a bankok nem emelhetnek kamatot a forintosítás során. Egy olvasónk viszont az elszámolási értesítőjében kamatemeléssel szembesült. Lehet, hogy mégis megemelkedhet a kamatunk?

A napokban kaptunk egy olvasónktól levelet, amiben arra panaszkodik, hogy az elszámolási értesítője szerint az elszámolás során kamatemelést hajtott végre a bankja. Előfordulhat, hogy a hitelezőnk kamatot emeljen? A Pénzcentrum utánajárt, hogyan emelhetett kamatot a bank és, történt-e szabálysértés.

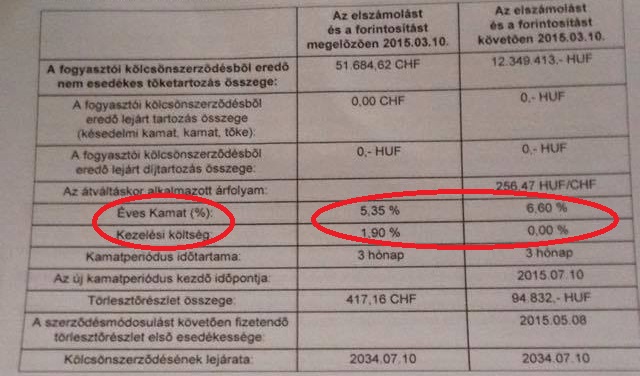

Az olvasónk devizahiteles elszámoló levelén egyértelműen látszik, hogy az ügyleti kamat szintje 5,35 százalékról 6,6 százalékra emelkedett. A forintosítás kamatszabályai szerint viszont ez nem lehetséges:

Megkérdeztük Magyar Nemzeti Bankot (MNB), hogyan fordulhatott elő, hogy kamatot emelt a bank.

- állt a jegybank válaszában. Az MNB a forintosítási törvényre hivatkozik, amiben a következő áll:

Azokat a költségeket, amelyek százalékosan voltak meghatározva a forintosítás során gyakorlatilag a kamattal együtt kell kezelni 2015. február elseje óta.

Az olvasónk esetében is ez történhetett, hiszen az elszámoló levélen látható, hogy a bank eltörölte a 1,9 százalékos kezelési költséget, viszont kisebb ügyleti kamat emelést hajtott végre.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

- írta válaszában az MNB.

Az elszámoló többi részletét áttekintve egyébként látható, hogy az ügyfél törlesztőrészlete nagyjából 12 ezer forinttal csökkent, ami 11 százalékos esésnek felel meg.

Az elszámoló kézhezvétele után már láthatjuk, hogy mekkora törlesztőrészletet kell fizetnünk. Ha viszont nem vagyunk elégedettek a forintosított kölcsönnel, akkor a szerződés módosulása után (ami 31 nappal az értesítő kézhezvétele után van) 60 napunk van arra, hogy felmondjuk a szerződésünket és (hacsak egyben ki nem fizetjük) új, kiváltó hitelt vegyünk fel. Erre a felmondás után 90 napunk van.

Eddig már két bank is megjelent kifejezetten elszámolásban érintett hitelkiváltó konstrukcióval, de a bankok többsége eleve kínál ilyen kölcsönöket. Mielőtt végleg döntünk a hitelünk felmondásról, érdemes körülnéznünk, milyen lehetőségeink vannak, és az új szerződés megkötésének milyen költségei és feltételei vannak.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Összegyűjtöttük a legfontosabb, legérdekesebb, legolvasottabb híreket, cikkeket 2026. 28. hetéből.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

Az Ecofin pénteki ülésén jóváhagyta Magyarország módosított Helyreállítási és Ellenállóképességi Tervét,

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.