Megemeli lakáshiteleinek kamatát a Raiffeisen Bank – a változás a 10 éves kamatperiódusú piaci lakáshitelek kamatát érinti.

A svájci jegybank döntése értelmében nem erősödhet a frank árfolyama az 1,2-es EUR/CHF szint alá. Mindez jó hír a magyarországi frankhitelesek számára: a gyengébb frank adott euró árfolyam mellett forintban is alacsonyabb frankárfolyamot, vagyis alacsonyabb törlesztőrészletet jelent. Így ráadásul az árfolyamrögzítés is könnyebb szívvel választható, mivel mostantól csak az euró árfolyamon kell tartanunk a szemünket.

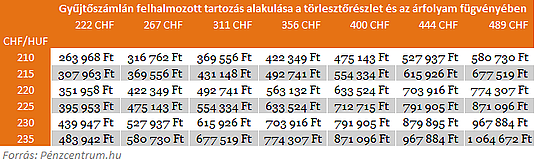

Az elmúlt évben döntően 260 és 280 forint között tartózkodott az euró árfolyama. Ha a jövőben is így alakul, 1,2-es EUR/CHF árfolyam estén 217 és 233 forint. 217-233 forintos CHF mellett a gyűjtőszámlán felhalmozódó pénz menedzselhető terhet jelenthet az árfolyamrögzítést választóknak. De még e között a két érték között ingadozva is 83% különbség lehet a felhalmozott gyűjtőszámla tartozások között. Különböző svájci frankban mért törlesztőrészletek esetén néztük meg, hogy változna a gyűjtőszámla-hitel tartozás ezeken az árfolyamokon. Az eredmények az alábbi táblázatban.

A konstrukció még jobban működhetne, ha a bankokkal való tárgyalások során a kormány nem szorítja le 200 forintról 180 forintra a rögzítési árfolyamot, de szerencsére Svájcból a lehető legjobb időpontban érkezett a segítség. A svájci jegybank döntése azt jelenti, hogy a magyar kormánynak és jegybanknak döntő hatása lehet a CHF törlesztőrészletekre, hiszen az adósok terheit döntő mértékben ismét az EURHUF árfolyam és a magyar gazdaság külföldi kockázati megítélése határozhatja meg.

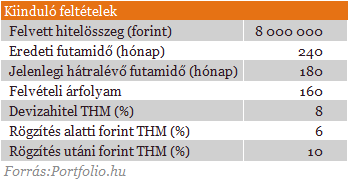

Vegyünk egy átlagosnak mondható, 8 millió forintos eredeti hitelösszegű, 160 forintos frankárfolyam mellett 2006-ban húsz évre felvett 8%-os hitelköltségű lakáshitelt! E hitel törlesztőrészlete jelenleg (230 forintos frankárfolyam mellett) közel 96 ezer forint. Amennyiben igénybe veszi az adós az árfolyamrögzítés lehetőségét, törlesztőrészlete három éven keresztül (180 forintos rögzített frankárfolyam mellett) közel 75 ezer forintra csökken, mely a jelenlegihez képest 18%-os csökkenést és egyúttal három éven keresztül fix, igy kiszámítható törlesztőrészletet jelent.

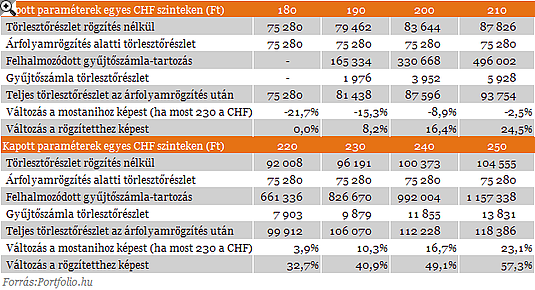

Az árfolyamrögzítés ideje alatt BUBOR kamatozással halmozódik az ügyfél forint alapú gyűjtőszámla-hitele, melynek törlesztése az eredeti devizahitellel párhuzamosan három év múlva kezdődik el. Számításaink szerint a példánkban szereplő ügyfél 200 forintos átlagos jövőbeni frankárfolyam mellett 331 ezer forint, 230 forintos frankárfolyam mellett 827 ezer forintnyi gyűjtőszámla-tartozást halmoz majd fel. Ez három év múlva 10%-os piaci kamatozás mellett csaknem 4000 illetve 9900 forintos gyűjtőszámla-törlesztőrészletet jelent. Amennyiben a devizahitel kamatozása a jelenlegi szerint alakul, 2014 végétől 200 forintos frankárfolyam mellett 88 ezer forint, 230 forintos frankárfolyam mellett 106 ezer forint lehet az adós törlesztőrészlete. E két érték a jelenlegihez képest 9%-os csökkenést illetve 10%-os emelkedést jelent. Amikor az adós az árfolyamrögzítés igénybevételéről dönt, érdemes figyelembe vennie ezeket a lehetséges forgatókönyveket. Ezek lényegesen kedvezőbb kilátások, mint amikor a 250 forint feletti CHF árfolyam fenyegetésének rémképével számoltuk a devizahitelesek prognosztizálható terheit.

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 1 millió forintot igényelnél 36 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 33 952 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,41 %), de nem sokkal marad el ettől a CIB Bank 33 972 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Mivel a svájci frank további erősödésének veszélye valószínűleg elhárult, a prudens magyar gazdaságpolitikának nem csak a devizaadósok terheinek csökkentésében lehet szerepe. Amennyiben 1-3 éves időtávon a bizalom megerősödik a magyar gazdaság irányába, elfogadható szinten stabilizálódik a magyar hozamkörnyezet, úgy valós opció nyílhat rá, hogy különösebb kormányzati áldozatvállalás nélkül megindulhasson a hitelállomány folyamatos forintalapra helyeződése, akár az átváltások, de még inkább az új hitelezés megindulásának eredményeként.

Megemeli lakáshiteleinek kamatát a Raiffeisen Bank – a változás a 10 éves kamatperiódusú piaci lakáshitelek kamatát érinti.

A KSH április végén közzétett, korábban általunk is ismertetett adatai alapján 2023-ban mind számban, mind összegben jelentősen visszaesett a hitelkiváltások mennyisége.

Farkas Sándor Lajosnak haladéktalanul el kell hagynia otthonát, a házat, amit a szüleitől örököt.

Jól alakultak a magyar lízingpiac első negyedéves eredményei, de kettősség is látható.

A babaváró hitelek esetében visszaesést hozott a március, jóllehet az egy évvel ezelőtti adatokhoz képest továbbra is növekedés figyelhető meg.

Májustól az MBH Banknál is tudnak akár 10% önerővel lakáshitelt igényelni azok, akik megfelelnek a feltételeknek.

Lezárult a társadalmi egyeztetés az otthonfelújítási pályázati kiírásával kapcsolatban.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Hitelfelvétel szempontjából most, 2024 májusában kedvező a helyzet, hiszen lassan egy éve csökkennek a hitelkamatok.

A KSH friss adatai szerint 2023-ban a magyar háztartások átlagosan 4,3 millió forint lakáshitelt vettek fel ingatlanjuk korszerűsítésére.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

A több milliárd eurós szén-dioxid-kvóta botrányt bemutató széria a Direct One-on debütál.

Május 11-12-én 10 és 16 óra között, harminchat helyszínen, az ország valamennyi INTERSPAR áruházában.

A Vass Acélcsarnok Kft. legújabb csőlézer vágógépe végre megoldást kínál a nagy átmérőjű csövek, zártszelvények és profilok vágására, vállalatok számára.