Az OTP Csoport négy év folyamatos előrelépést követően idén először került be a világ legjelentősebb 400 vállalatának mezőnyébe.

Magyaroroszágon a bankbetétek - összhangban a jegybanki kamatpolitikával - már rég nem kínálnak magas kamatot, mellettük szól viszont, hogy még mindig a legbiztonságosabb megtakarítási formák közé tartoznak. Azonban, ha nem körültekintően választjuk meg a számunkra megfelelő betétet, könnyen előfordulhat, hogy a várt növekedés elmarad, sőt csökkenni fog az eredetileg lekötött pénzünk.

Sokan választják most is a bankbetétet, mint megtakarítási formát. A legkönnyebben úgy tudjuk összehaonlítani a bankok ajánlatait, ha az EBKM-et használjuk. Az EBKM-et (Egyszerűsített Betéti Kamatlábmutató) azért vezették be, hogy az ügyfeleknek egyszerűbb legyen a bankbetétek összehasonlítása, azonban a mutató nem tartalmazza azokat a tételeket, amelyek igazán meghatározzák azt, hogy mennyit kapunk vissza a pénzünkből. Így ma akár az is előfordulhat, hogy kevesebb pénzt kapunk vissza a futamidő végén, mint amennyit betettünk.

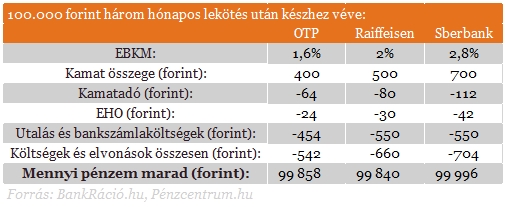

Először tehát érdemes megnézni, hogy milyen EBKM-et nyújtanak a bankok az ügyfeleiknek. Jelen cikkünkben példaként három hónapra 100 ezer forintot kötöttünk le, és a feltétel nélküli konstrukciók közül választottunk.

A magyar banki ügyfelek találhatnak az éves EBKM-ek között már 2,8 - 2,9 százalékos ajánlatot is. Ezt választva a 100 ezer forintunk a három hónap végére 700 forintot hozna a konyhára, ha a kamatjövedelmet nem terhelné semmilyen állami elvonás. A kamatjövedelmeket ugyanis 16 százalék kamatadó és 6 százalék EHO terheli, amit a bank fizet meg, és mi az ezekkel csökkentett részt kapjuk csak meg. Az elvonásokkal számolva viszont már csak 546 forint marad a zsebünkben. A nagybankok ajánlatai között szétnézve láthatjuk, hogy a legkedvezőbb ajánlatot a Raiffeisen Bank és az OTP Bank ajánlja, 500 forint, illetve 400 forint kamatot kínálva. Ezekből az elvonások után csak 390 és 312 forint marad.

A bankbetét lejárata után viszont, ha hozzá szeretnénk jutni a pénzünkhöz, akkor további költségek merülnek fel. Amennyiben ezt a három hónapos betét lejárata után továbbutaljuk más bankhoz, úgy az utalásért 550 forintot kell fizetnünk (a betétlekötés szerint legkedvezőbb bankszámlacsomaggal számolva), ami azt jelenti, hogy négy forinttal kevesebbet vehetünk fel, mint amennyit eredetileg befektettünk. Ha készpénzben vesszük fel az összeget, akkor (a 150 ezer forintig ingyenes készpénzfelvételt nem számolva) 600 forintba kerül hozzájutni a pénzünkhöz, ami mínusz 54 forintot jelent. Jó tudni, hogy ezeket a költségeket el lehet kerülni, ha kártyás vásárlással költjük el a pénzünket, mivel a legtöbb számlacsomag esetén ez ingyenes.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Így látható, hogy már az elérhető legjobb konstrukció mellett is rosszul járunk, ha csupán három hónapra kötjük le a pénzünket. A későbbi kamatszintek egyelőre bizonytalanok, így nehéz megmondani, hogy számolhatunk-e a jelenlegi kamatokkal, vagy a további alapkamat-csökkentést követve a betétek kamata is tovább csökken.

Az OTP Csoport négy év folyamatos előrelépést követően idén először került be a világ legjelentősebb 400 vállalatának mezőnyébe.

Az Európai Bizottság egy 2027 első negyedévére tervezett jogszabálycsomaggal reformálná meg az uniós bankszektort.

A szintén rekordszintre emelkedő, úgynevezett romantikus csalások során az elkövetők társkereső oldalakon környékezik meg az áldozatokat.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Jelentős eredménynövekedéssel zárta a 2025-ös évet az MBH Csoporthoz tartozó Fundamenta.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.