Az elmúlt években a kiskereskedelemben számos termék drasztikus drágulását tapasztalhatták a vásárlók.

A nyári kiránduló szezon beköszöntével és a nyaralás közeledtével érdemes a sportfelszereléseinket felújítani, vagy újakat vásárolni. Ebben nagy segítségünkre lehet az egészségpénztár, amivel kedvezményesen juthatunk hozzá a biciklikhez, vagy új horgászfelszerelést vásárolhatunk. De mégis milyen más előnyökkel jár az egészségpénztár? Hogyan válasszuk ki, hogy melyik szolgáltató a nekünk leginkább megfelelő?

A nyári szabadságok előtt sokszor megfordul a fejünkben, hogy fel kellene frissíteni a sportszereinket, biciklinket karban tartani,esetleg újat venni, vagy beszerezni egy horgászfelszerelést. Az egészségpénztári kártyával ezt 20 százalékos állami támogatás mellett tehetjük meg, és a nyugdíj előtakarékossággal szemben itt már a személyi jövedelemadó (SZJA) visszaigénylése után felhasználhatjuk a jóváírásunkat. Az egészségpénztári SZJA visszaigénylés ugyanis az önkéntes nyugdíjpénztárral (ÖNYP) együtt lehívható támogatási forma, amit évente összesen 150 ezer forintig lehet érvényesíteni, ez éves szinten 750 ezer forint befizetésének felel meg (havi szinten 62 500 forint).

Milyen előnyei vannak az egészségpénztárnak?

A befizetett pénzt elsősorban orvosi kezelésekre, gyógyszerekre, gyógyászati eszközökre (szemüveg, kontaktlencse) és sportolással kapcsolatos kiadásokra lehet felhasználni. Ez ugyan leszűkíti a felhasználási területet, de a húsz százalékos támogatásért megérheti a fent említett kiadási körre elkölteni a pénzünket, különösen, ha egyébként is vásárolnánk ilyen dolgokat, szolgáltatásokat.

Az egészségpénztári befizetések sajátossága, befizetés után a pénzünk nem kamatozik, nincs hozama, mivel nem kerül befektetésre. Van viszont egy módszer, hogy gyarapodjon a pénztárban tartott pénzünk, és ez a törvény által biztosított lekötés. Így ugyanis további 10 százalékos adójóváírást érvényesíthetünk két éves lekötési időszakra, azaz olyan, mintha bankbetétként lekötöttük volna a pénzünket. Előnye viszont, hogy a 10 százalék évesített hozamra átszámolva 4,89 százalékot jelent, ami nem csak a két éves, hanem a három, sőt az öt évre lekötött betéti kamatokat is megelőzi, ráadásul csak két évre vagyunk lekötelezve, vagyis kiváló megtakarítási forma is egyben az egészségpénztár.

További előny, hogy a szolgáltató szerint találhatunk olyan üzleteket és patikákat, akik az egészségkártyás fizetés esetén akár 30 százalékkal olcsóbban is beszerezhetjük a szükséges orvosságokat, sportszereket. Amennyiben prevenciós szolgáltatásokra (tüdőszűrés, fogászati szűrés) használjuk fel a pénztárban felhalmozódott összeget, akkor további 10 százalékos adójóváírást érvényesíthetünk az igénybe vett szolgáltatás összege után.

Hogyan válasszam ki a nekem megfelelő pénztárat?

Az egyik legfontosabb kérdés, hogy milyen üzletek, patikák találhatóak a közelben, ahol használni tudjuk az egészségpénztári kártyánkat. Ha ugyanis van egy szimpatikus szolgáltató, akinek a partnerüzletei messze találhatóak tőlünk, akkor valószínűleg nem velük járunk a legjobban. Ezért a szolgáltató kiválasztásakor a legjobb módszer megnézni, hogy a kiszemelt pénztár mennyire kiterjedt partneri hálózattal rendelkezik (van-e gyógyszertár, szemüvegkészítés a közelünkben).

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

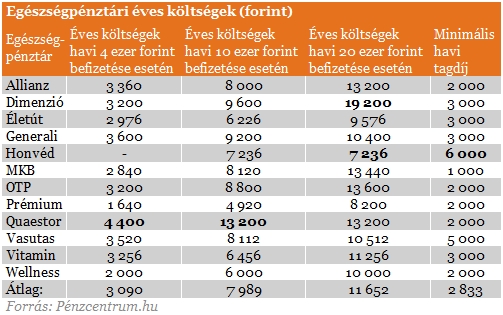

Mivel az ÖNYP-hez hasonlóan sávos költségszerkezet jellemzi az egészségpénztárakat, ezért a költségek alapján is jól össze tudjuk hasonlítani a szolgáltatókat. A pénztáraknál belépéskor megjelenhetnek plusz költségek, amelyek néhány ezer forintig terjedhetnek, azonban a hosszú távú költségek az igazán lényegesek.

Ha megnézzük a táblázatot, akkor láthatjuk, hogy az alacsony befizetési kategóriában (havi 4 ezer forint) és a közepes (havi 10 ezer forint) befizetés esetén is a legalacsonyabb költségek a Prémium pénztárnál elérhetőek. Ezt érdemes összevetni azzal, hogy vannak-e a közelünkben megfelelő üzletek, így fel is tudjuk használni a befizetett pénzünket. A Pénzcentrum.hu azt is megvizsgálta, hogy havi 20 ezer forint befizetése mellett a legkedvezőbb feltételeket a Honvéd Egészségpénztárnál találjuk, de ha ennél magasabb összegeket szeretnénk befizetni, akkor lehet, hogy találunk ennél kedvezőbb ajánlatot is.

Az elmúlt években a kiskereskedelemben számos termék drasztikus drágulását tapasztalhatták a vásárlók.

Az öngondoskodási piacot átalakító új szabályok nagymértékben növelték a termékek rugalmasságát.

Az OTP Bank kutatása szerint a magyar munkavállalók igényei folyamatosan változnak: a SZÉP-kártya mellett egyre népszerűbbek más elemek is.

Nagyrészt 5-15 százalékkal emelkedtek az árak egy év alatt, de a rejtett áremelkedés lehetőségét sem lehet kizárni.

A rövid nappalok, a kevesebb természetes fény és az év végi–év eleji fokozott terhelés sokaknál hangulati romláshoz vezethet a téli hónapokban.

A jelentős piaci érdeklődés mellett a hozamok vegyesen alakultak az előző kibocsátásokhoz képest.

Több százezer forintos váratlan kiadásokkal szembesült a magyarok közel kétharmada az elmúlt egy évben.

Az alapkezelők szerint a mostani mozgás jól mutatja, hogy az arany egyre kevésbé viselkedik klasszikus menedékként.

A budapesti részvénypiac forgalma 35,4 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

A vállalatok szerint a fundamentumok változatlanul erősek, így a mostani pánikhangulat elsősorban piaci reakció lehet, nem pedig valós értékromlás.

A közjegyzők onnan számítva, hogy megkapták a dokumentumokat az önkormányzattól, túlnyomó részben egy éven belül átadják a hagyatékot az örökösöknek.

Az ötéves futamidejű, sávosan emelkedő kamatozású konstrukció maximális évesített hozama 6,97 százalék lesz.

Az OTP igazgatósága összesen 300 milliárd forintos, részvényenként több mint 1071 forintos osztalék kifizetését javasolja a tavalyi év rekordméretű nyeresége után.

A mostani bankjegy- és érmerendszer az IMF által ajánlott számítási metódus szerint is nehezen követi a valós pénzhasználati igényeket.

A Babakötvény ma az egyik legnépszerűbb gyermekcélú megtakarítás Magyarországon, több százezer számlával és több százmilliárd forintos állománnyal.

Az elinflált ötforintosok kivezetését és az ötvenezres címlet bevezetését szorgalmazzák.

Személyi igazolvány készítés ára 2026-ban: Mikor ingyenes a csere és mikor kell fizetni? Ügyintézés, online pótlás és a lejárt okmány megújításának feltételei egy helyen.

A részvénypiac forgalma 28,7 milliárd forint volt, a vezető részvények a Mol kivételével erősödtek a pénteki záráshoz képest.

Márciusban látványosan átrendeződött a magyar befektetők viselkedése: megerősödött a hazai piacba vetett bizalom.

Az UniCredit három lehetséges forgatókönyvet is vizsgál, hogy vonzóbbá tegye a Commerzbank felvásárlására tett ajánlatát.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A MOL igazgatósága összesen 241,2 milliárd forintos osztalék kifizetését javasolja a 2025-ös év eredményei után.

Az érintettek nem veszítik el a pénzt, de csak akkor kapják meg, ha kiegészítik az szja-bevallásukat.

A Munkaadók és Gyáriparosok Szövetségének soron következő közgyűlése

A legtöbb szempontból magyarok a kiskereskedelem óriásai