Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

Lázár János péntek délelőtt jelentette be javaslatát, amely szerint a devizahiteleket az árfolyamrögzítéskor használatos árfolyamon lehetne előtörleszteni. Az elhangzott mondatok alapján ezt mindenki költségmentesen tehetné meg (nem lenne sem forint alapú maradványhitel, sem más egyéb költség). Ez alapján kiszámoltuk, érdemes-e még árfolyamrögzíteni, vagy jobban megéri kiváltani a hitelünket egy piaci kamatozású forintkölcsönnel. Nem minden feltétel mellett éri meg ez, a hosszabb futamidő esetén érdemes lehet továbbra is devizában törleszteni.

Felkavarta az állóvizet Lázár péntek délelőtti bejelentése, miszerint a bankoknak egyösszegű végtörlesztés esetén a devizahitelesek mentésére szolgáló korábbi csomagban rögzített 180 forintos frank- és 250 forintos euró árfolyamon kell biztosítaniuk a hitelből való kiszállást, minden ezzel kapcsolatos költség őket terheli.Legtöbben ezeken az árfolyamszinteken minimális árfolyamveszteséggel tudnak kiszállni a törlesztő részletek révén őket nyomorgató devizahitelekből. De megéri ezt tenniük egy sokkal magasabb kamatozású forint hitel segítségével?

A legtöbb embernek nincs semmilyen megtakarítása, vagy egyéb forrása ezen hitelek azonnali visszafizetésére, akár a nyomott árfolyamon is. Így valamilyen hitelhez kell nyúlni a legtöbbjüknek, hogy kifizethessék teljes tartozásukat. A legésszerűbb az eredeti devizahiteleket is folyósító bankokhoz fordulni, újbóli, immár forint alapú hitelekért, amiből a devizatartozás végképp rendezhető.

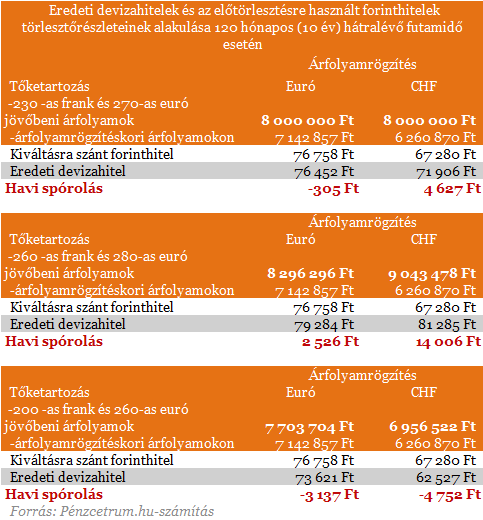

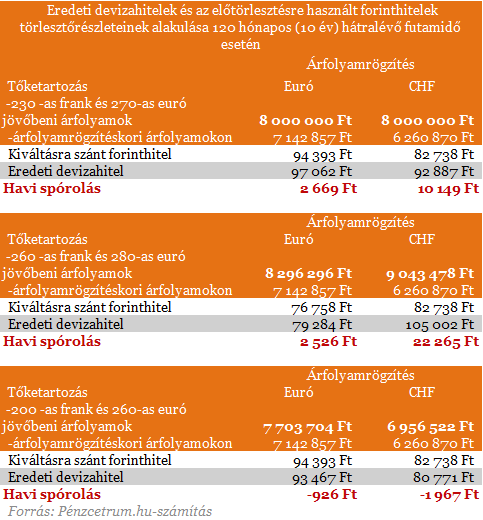

Egy átlagosnak mondható mai árfolyamon 8 millió forint összegű franktartozás a rögzítéskor használt 180-as árfolyamszint mellett csak 6 millió 261 ezer forint. Ugyanez a 8 millió forintos tartozás viszont euróban csak 850 ezer forinttal csökken (egy millióval kisebb mértékben, mint a frank esetén) az euró kapcsán érvényes 250-es rögzített árfolyam révén.

De nézzük meg mindkét hiteltípus esetén, miért is lehet érdemes (vagy miért nem) - akár forinthitellel is - azonnal kiváltani meglévő tartozásainkat. Számításaink során a frankhitelek esetében 7 százalék, euró hitel esetében 8 százalékos, míg a forint hitel kiszámításakor 10 százalékos THM-ekkel számoltunk. Az alábbi táblázat tartalmazza az aktuális (mai árfolyamokon számolt) törlesztőrészleteket, és az ennek kiváltásához szükséges forinthitel törlesztőrészleteit egy átlagosnak számító 8 millió forintos 15 év hátralévő futamidejű devizahitel esetén.A "havi spórolás" sorokban láthatjuk a két törlesztőrészlet különbségét. Ami az árfolyamváltozás hatására változhat, a következő táblázat mutatja ezek hatását.

260-as árfolyam esetén a havonta így megspórolt összeg nő, csökkenő árfolyam mellett viszont negatívba is fordulhat a megtakarítás. A megtakarítás mértékére ugyancsak nagy hatással van a hátralévő futamidő, hiszen ekkor a kamatköltségek eltéréseinek hatása elenyészőbb. Így megnéztük, hogy mennyivel tud többet spórolni az, akinek csak 10 év van még hátra a törlesztéséből.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Számításaink végén kijelenthetjük, hogy sokak számára megérheti, akár hitelből is kiváltania deviza tartozását ezeken az árfolyamokon. Főleg azoknak, akiknek viszonylag kevés idejük van hátra a futamidő végéig. Azon keveseknek meg mindenképp, akik rendelkeznek a végtörlesztéshez elegendő megtakarítással vagy a házuk eladásából szeretnék ezt megoldani? Mindezen kijelentés mellett legyünk óvatosak a lehetőség igénybevételekor, hiszen sokszor nem éri meg ezt a megoldást választani. Annak fényében még inkább kijelenthető ez, hogy a döntés nagy valószínűséggel növeli az országkockázatot, amely negatívan hathat a magyar kamatviszonyokra.

Elemzők szerint, ha a kormány elfogadja a Fidesz-KDNP devizahitelesekre vonatkozó javaslatát, a devizahitelek arányának csökkenésével ugyan javulhatna Magyarország nemzetközi megítélése, de a lépésnek komoly ára van, a forint gyengülne, a banki veszteségek pedig megugranának. Az MNB pedig újra megerősítette, hogy csak olyan megoldást tart elképzelhetőnek, amely nem veszélyezteti a pénzügyi rendszer stabilitását és működőképességét.

Müller János, a Magyar Bankszövetség vezető tanácsadója az MTI-nek elmondta, hogy a javaslatról nem konzultáltak a bankszövetséggel. Azt a szövetség elnökségének állásfoglalása után kommentálják.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Azt egyelőre nem tudni, hogy egy nem várt informatikai üzemzavar vagy egy elhúzódó háttérmunkálat okozza-e a kimaradást.

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

Kisebb ingadozásokkal, de kitart a forint hónapok óta tartó látványos erősödése.

Komoly változás jön a Revolutnál: bizonyos utalások után már díjat számolhatnak fel a magyar ügyfeleknek.

A K&H Bank 2026 első negyedévében a kedvezőtlen makrogazdasági környezet és a jelentős adóterhek ellenére is stabil növekedést ért el.

A lengyel piacvezető, a PKO BP ("a lengyel OTP") az elemzői várakozásokat felülmúlva növelte nyereségét az év első negyedévében.

A Bankmonitor szerint a választást követő két hétben látványosan nőtt az érdeklődés az államilag támogatott hitelek iránt.

A szakértő szerint a várakozásokkal ellentétben nem lankad, sőt minden rekordot megdöntött a lakosság lakáscélú hitelfelvételi kedve.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.

Jelentős növekedési potenciált lát a magyar autó- és lízingpiacban Hanczár Zsolt, az idén 35 éves, piacvezető Euroleasing Zrt. gépjármű-értékesítési igazgatója.

A Rosalia Borpiknik június 4–7. között ismét benépesíti a Városligetet: borok, pezsgés és nyári hangulat vár a Vajdahunyad vár mögött.