A Magyar Nemzeti Bank (MNB) Monetáris Tanácsának tagjai egyhangúlag az alapkamat 50 bázispontos csökkentésére voksoltak az áprilisi ülésen.

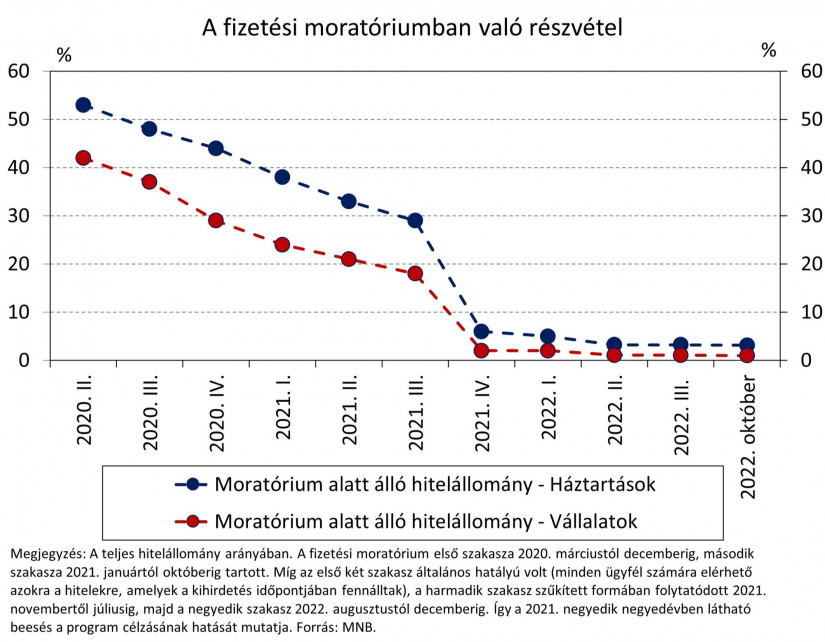

Közel három év után véget ért a 2020 márciusában bevezetett fizetési moratórium, a törlesztések 2023 januárjától immáron a program legvégéig kitartó néhány százaléknyi ügylet esetében is folytatódnak. A program lezárása alkalmat nyújt arra, hogy értékeljük ezt az Európa szerte elterjedt, innovatív gazdaságpolitikai (válságkezelő) eszközt. A sérülékeny adósok védelmén túl a moratórium nagy előnye, hogy a koronavírus kitörését követően egy olyan időszakban nyújtott többletfinanszírozást a háztartásoknak és a vállalatoknak, amikor a bankok maguktól ehhez túl óvatosak lettek volna. Hátránya ugyanakkor, hogy az adósok úgy szokhattak hozzá a törlesztőrészletek nemfizetéséhez, hogy közben – számos jegybanki elemzés és figyelmeztetés ellenére – nem mindenki látta át teljesen az intézkedésnek a hitelükre gyakorolt hatását.

Ha nagy a baj, a gazdaság szereplői megijednek, óvatosabbá válnak, bizalmatlanok lesznek – és ezzel még tovább növelik a bajt. A gazdaságpolitika formálóinak ilyenkor fontos feladata van: meg kell nyugtatniuk a vállalatokat és a háztartásokat, hogy a gazdasági kapcsolatok nem fognak sérülni, az állam és a jegybank minden szükséges lépést megtesz annak érdekében, hogy legyen elég likviditás a piacokon. A hiteltörlesztésekre vonatkozó fizetési moratórium egyike ezeknek az eszközöknek: a hiteltörlesztések átmeneti felfüggesztésén keresztül többlet pénzeszközökhöz juttatja a gazdaság szereplőit. Whatever it takes – ahogyan Mario Draghi, az Európai Központi Bank elnöke fogalmazott 2012-ben.

A koronavírus okozta „baj” nagyságrendjét jól mutatja, hogy csak az Európai Unióban 23 ország vezetett be fizetési moratóriumot, még ha markánsan eltérő feltételekkel is. A hazai moratórium meglehetősen általános volt: minden, a bevezetéskor már fennálló hiteltartozásra automatikusan vonatkozott, ráadásul a hiteltörlesztések már a program eredeti formájában is relatíve hosszú időre, 9 hónapra kerültek felfüggesztésre, míg más országokban az intézkedés ennél rövidebb, szűkebb körű és az adósok egyéni döntése alapján adott lehetőséget a fizetés szüneteltetésére. A hosszú időtartamnak megvan az az előnye, hogy jóval nagyobb mértékben formálja a várakozásokat, még egy világjárvány által okozott, soha nem tapasztalt bizonytalanságot eredményező környezetben is könnyíti a tervezést a gazdaság szereplői számára, bátrabbá teszi őket, így makrogazdasági hatása is jelentősebb. Ugyanakkor az ára is nagyobb, hiszen a bankrendszeri likviditást hosszabb ideig kell segíteni – zömében a jegybank közreműködésével –, a portfólió későbbi teljesítésével kapcsolatos bizonytalanság is nagyobb lehet, hasonlóan a hitelek ástrukturálásából fakadó veszteségek mértékéhez.

A fizetési moratórium bevezetésének legegyszerűbb interpretációja az, hogy ez a program megvédi az adósokat az esetleg bekövetkező késedelembe eséstől és pénzügyi feszültségtől. Teszi ezt oly módon, hogy az adósoknak az esedékes hiteltörlesztéseket nem azonnal, csak később, egy (remélhetőleg) támogatóbb makrogazdasági környezetben kell megfizetniük. Az MNB 2021 márciusában lefolytatott kérdőíves felmérésének adatai alapján azt találtuk, hogy ezt a részvételi motivációt teljes mértékben visszaigazolják az adatok. A lakossági hiteladósok közül nagyobb valószínűséggel vett részt a programban az, akinek csökkent a jövedelme a koronavírus kitörését követően, akinek jövedelemarányosan magasabb volt a törlesztőrészlete, akiknek kevesebb megtakarítása volt, és azok is, akik a koronavírus hatásaira különösen érzékeny iparágban dolgoztak. Azaz azok, akik nehezebb helyzetbe kerültek.[1]

A moratóriumban való részvétel hatására az adósok a részvétel ideje alatt extra finanszírozáshoz jutnak, amit később kell megfizetniük az eredeti futamidőt követő hónapokban. Így a moratórium – közgazdasági tartalmát tekintve – pont olyan, mint egy hitelfelvétel; csak míg általában egy hitelfelvétel során az eladósodás egy összegben történik, a moratórium során szakaszosan, hónapról-hónapra, a meg nem fizetett törlesztőrészletek halmozódásával valósul meg. További eltérés, hogy a visszafizetés is csak jóval később indul meg, nem pedig azonnal, mint egy normál hitelfelvétel esetében.

Ha viszont hitelfelvételként tekintünk a moratóriumra, érdemes tesztelni azt is, hogy a hitelkereslettel szokásosan összefüggő tényezők szerepet játszanak-e a moratórium igénybevétele során. Az adatok azt mutatják, hogy igen: egyrészt a programban nagyobb eséllyel vettek részt a fiatalabb (18-35 éves) adósok, valamint azok, akiknek gyerekük is van. Ezek pont azok a háztartások, akik életciklusuk aktuális pontjából, élethelyzetükből adódóan a „rendes” hitelpiacon is magasabb kereslettel jelentkeznek. Másrészt nagyobb valószínűséggel vették igénybe a programot azok is, akiknek a kérdőív felvételét megelőző időszakban volt kielégítetlen hitelkereslete: azaz volt olyan hiteligénylése, amelyet legalább részben elutasított a bank, vagy az adós annyira számított az elutasításra, hogy meg se kísérelte megigényelni a kölcsönt.

A moratórium hitelfelvételként való felfogása makrogazdasági jelentőséggel is bír. A bankrendszer „természetes működésében” ráerősít a gazdaság ciklikusságára (jegybanki szaknyelven: a bankrendszer prociklikus), azaz egy, a koronavírus kitöréséhez hasonló méretű sokk után jellemzően behúzza a féket, kockázati étvágya csökken, jelentősen leszűkíti azok körét, akiket még hitelezhetőnek tart. Ezt az MNB hitelezési felmérésének koronavírust követő eredményei is megerősítik, amelyek a hitelfeltételek széleskörű szigorításáról árulkodtak.[2] A moratórium ezen a záródó ajtón nyitott egy kiskaput, és – sarkosan fogalmazva – tulajdonképpen kötelezte a bankokat a hitelnyújtásra (de legfeljebb az esedékes elmaradt törlesztőrészletek erejéig), hozzájárulva ezzel a lakosság és a vállalatok költéseinek fenntartásához, tompítva a bankok prociklikus viselkedését és segítve a gazdaság kilábalását.

Semmi sincs azonban ingyen. A bankoknál kieső törlesztések ezermilliárd forintos nagyságrendű cash flow csökkenést jelentettek, ami egyes bankoknál likviditásszűkét okozhatott volna, amit a jegybanknak kompenzálnia kellett a pénzügyi stabilitás megőrzése érdekében. Egy ilyen nagyságrendű likviditásbővítés hatása azonban tartós, a változó gazdasági környezetben is nehéz visszafordítani. Fontos figyelembe venni a jövőben azt is, hogy egy moratórium – feltételrendszere függvényében – a bankok számára veszteséget is jelenthet, és ronthatja a tőkehelyzetüket is. A hazai moratórium esetében azonban ez a hatás minimális volt.

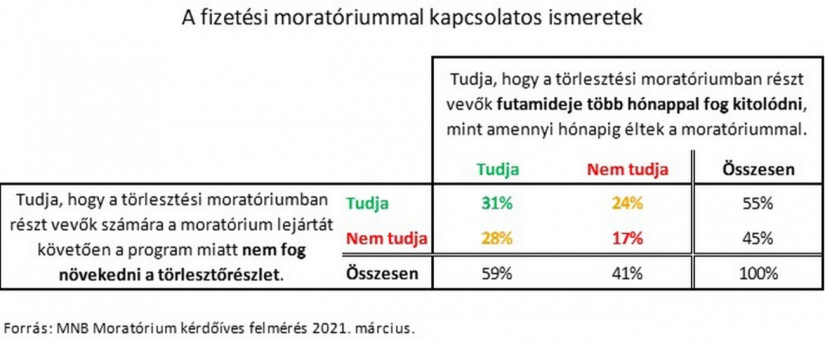

Ami azonban fontos: a program jelentősen érintette a résztvevő hitelek futamidejét, és sok esetben érdemben kitolta a végső lejárat időpontját. Ezzel önmagában nincsen probléma, ha az adósok értik, hogy mi történik a tartozásukkal. A tapasztalatok azonban azt mutatják, hogy nem ez volt a helyzet: a résztvevő adósok alig 31 százaléka volt tisztában azzal, hogy a törlesztőrészlete nem fog változni a moratóriumból való kilépést követően, ugyanakkor a futamideje nagyobb mértékben tolódik ki, mint amennyi időt a programban töltött. Ez a 31 százalékos arány alig jobb annál, mintha a kérdőívre válaszolók teljesen véletlenszerűen válaszolták volna meg a két kérdést. A programot nem átlátó adósok úgy szoktak hozzá a nemfizetéshez, hogy közben a program komplexitása miatt nem értették, hogy ennek milyen ára van a jövőbeni törlesztésekre nézve. Ezekre a következményekre az MNB fogyasztóvédelmi és pénzügyi stabilitási közleményeiben[3] is felhívta a figyelmet a moratórium indulásától kezdve, amelyek nélkül a programot nem értők aránya vélhetően még magasabb lett volna.

A program célzottsága, valamint az a körülmény, hogy opt-in (az ügyfél jelzi a belépési szándékát) vagy opt-out (az érintett ügyfelek automatikusan beléptetésre kerülnek, és az ügyfélnek a kilépési szándékát kell jeleznie) jellegű a részvétel, szintén nagy hatással van a résztvevők arányára, így közvetve a bankrendszeri és a makrogazdasági hatásokra nézve is. Ezt jelzi, hogy a részvétel a lakossági hitelszegmensben közel 30-ról majdnem 6 százalékra, azaz ötödére esett, amikor a hazai moratóriumot célzottá és opt-in alapúvá tette a jogalkotó – miközben az igénybevételi feltételek lazán voltak megfogalmazva.

A hasonló gazdaságpolitikai programok esetében felmerülő kérdés az erkölcsi kockázat problémája is: vannak-e olyanok, akik számára elérhető a program, miközben annak eredeti céljával nincs összhangban a részvétele (tehát képes lenne a törlesztés folytatására, mégis részt vesz a moratóriumban). Korábbi, késedelmes jelzáloghiteleket vizsgáló kutatásunk szerint az erkölcsi kockázatosnak tekinthető adósok aránya akár 10-20 százalék is lehet egy portfólión belül.[4] 2021. márciusban végzett felmérésünk szerint pedig a moratóriumban részt vevő háztartások 27 százaléka esetében feltételezhető, hogy pénzügyi helyzetük alapján képesek lennének a törlesztésre, mégis addig vesznek részt a programban, ameddig csak lehetséges.[5] A „potyautas” részvételen túl további problémát okoz, hogy erodálódhat a résztvevők fizetési hajlandósága, és hozzászokhatnak az átmenetileg magasabb rendelkezésre álló jövedelemhez.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Úgy véljük, a hazai fizetési moratórium bevezetése indokolt volt, azonban a kivezetés időzítése szempontjából már nem vizsgázott jól. A nemzetközi viszonylatban is kiugró, közel hároméves fennmaradása olyan időszakban is lehetővé tette a törlesztés felfüggesztését, amikor a program létjogosultságát adó körülmények már nem álltak fenn, azaz az adósok sérülékenysége és a bizonytalanság is jelentősen csökkent, valamint a hitelpiac is rendben működött.

Összességében egy makrogazdasági válsághelyzet esetén a moratórium a jövőben is megfelelő eszköz lehet a kockázatok csillapítására. Fontos azonban, hogy csak szükséges esetben, a megfelelő feltételek fennállása esetén, csak a körülményeknek megfelelő célzottsággal és csak a szükséges ideig kerüljön bevezetésre. Ha ezek a feltételek nem teljesülnek, úgy a program hátrányai – főleg annak hosszú fenntartása és nem kellő célzottsága esetén – könnyen felülmúlhatják az előnyöket.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

A Magyar Nemzeti Bank (MNB) Monetáris Tanácsának tagjai egyhangúlag az alapkamat 50 bázispontos csökkentésére voksoltak az áprilisi ülésen.

2024 márciusában az ipari termelés volumene 10,4, munkanaphatástól megtisztítva 2,8%-kal elmaradt az egy évvel korábbitól.

Kevéssé változott a forint árfolyama a főbb devizákkal szemben szerda reggelre az előző esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

A Pénzcentrum 2024. május 8.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A kormány az elmúlt években közel 30 milliárd forintot fordított külföldi ingatlanok, többek között paloták és kúriák megvásárlására.

Publikálta a Magyar Nemzeti Bank (MNB) a háztartásokkal és nem-pénzügyi vállalatokkal kötött hitel- és betétszerződések márciusi forgalmi és árazási adatait.

Hitelfelvétel szempontjából most, 2024 májusában kedvező a helyzet, hiszen lassan egy éve csökkennek a hitelkamatok.

A KSH friss adatai szerint 2023-ban a magyar háztartások átlagosan 4,3 millió forint lakáshitelt vettek fel ingatlanjuk korszerűsítésére.

Az OTP közlése szerint májusban több leállásra is készülhetnek a bank ügyfelei. Mutatjuk a pontos menetrendet.

Az idei év elején tovább javult a magyarok fizetőképessége.

Ahhoz, hogy kihasználható legyen az új otthonfelújítási támogatás, legalább 2,9 millió forint költségvetésű munkálatot kell elvégeztetni a családi házon.

Hornung Ágnes, a Kulturális és Innovációs Minisztérium családokért felelős államtitkára szerint a legfrissebb márciusi adatok is igazolják, hogy remekül indult a CSOK Plusz.

A sokak számára kedvező változást jelenthet, hogy hosszabb futamidő esetén is elérhető a fix kamat.

A Magyar Cetelem Bank nevében ismételten adathalász telefonhívásokkal támadnak csalók.

A hitelprogram célja a hazai KKV-k termelékenységének és hozzáadott értékének növelése a technológiai és szervezeti megújítás támogatásán keresztül.

Néhány nappal ezelőtt közzétette a legfrissebb, lakossági hitelezésre vonatkozó statisztikáit a Központi Statisztikai Hivatal (KSH).

Mától május 6-ig véleményezhető az otthonfelújítási program felhívástervezete. A végleges felhívást június elején teszik közzé.

2024 februárjában 15,5 millió forintra emelkedett az újonnan felvett lakáshitelek átlagos összege, amire korábban még nem volt példa.

A piaci átlagot jóval meghaladó ütemben, 17 százalékkal nőtt tavaly a hitelállomány a CIB Bank KKV üzletágában.

Az MNB két gyorskölcsönző intézmény több, aggályosnak ítélt általános szerződési feltételeit módosíttatta az érintett piaci szereplőkkel együttműködve.

A korszerűsítési, bővítési hitelek száma az elérhető támogatások hiányában drasztikusan visszaesett. Számuk 59, összegük 69%-kal csökkent 2023-ban a megelőző évhez képest.

Az elmúlt hónapokban folyamatosan csökken a személyi kölcsönök kamata, ezzel párhuzamosan az elmúlt időszakban fokozódott a kereslet a személyi kölcsönök iránt.

Az év első két hónapjában a legfrissebb adatok szerint, mintegy 2000 igénylést nyújtottak be a CSOK Plusz támogatásra.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.