Bár a fiatalabb generációk körében már csak ritkábban foglalkoznak bélyeggyűjtéssel, a nagy- és dédszülők birtokában a mai napig gyakorta ott lapul egy-egy gyűjtemény.

Hogy miben különböznek a most felnőtt korba lépő generáció tagjai az előzőktől? Tulajdonképpen az anyatejjel szívták magukba a számítógép-tudást, ennél fogva jóval fogékonyabbak a technológiai újításokra is. Ez azonban csak egy tényező, amiért érdemes a vállalatoknak figyelmet szentelni erre a szegmensre, és minél előbb "letapogatni" a igényeit, elvárásait. És ez nem csak a technikai "kütyük" gyártóira, hanem a bankokra is vonatkozik.

Az Y generáció az 1982-1995 között születetteket foglalja magába, gyakran nevezik őket ezredfordulósoknak, illetve "dotcom" generációnak is. Ami leginkább jellemző rájuk, az a "technológia-őrültség" és gyakorlatiasság, ugyanis ez a generáció egész más környezetben nevelkedett, mint az őket megelőző X generáció. Az 1965-1980 születettek számára még a kábeltévé, a video, a videojátékok, a fax, a mikrohullámú sütő, a mobiltelefon jelentették az újdonságot. Ezzel szemben az ezredfordulósoknak már igen korán saját mobil telefonjuk volt, nemcsak a számítógépet tudták kicsi gyerekkoruktól kezdve használni, hanem az interneten is teljesen otthon mozognak. Kiszolgálásuk a termelő és szolgáltató vállalatok részéről is teljesen új stratégiát igényel, hisz sikerük vagy bukásuk az Y generáción múlik.

Hogy miért foglalkoznak üzleti szempontból ennyit ezzel a generációval? Ennek több oka is van. Egyrészt ez a második legnagyobb demográfiai csoport, náluk többen csak a szüleiket jelentő baby-boomerek vannak.. De ez még önmagában nem jelent nagy üzleti lehetőséget, azonban ha azt is figyelembe vesszük, hogy számos felmérés szerint hamarosan a leggazdagabbaknak számítanak majd - 2015-re az éves költésük csak az USA-ban elérheti a 2,45 ezer milliárd dollárt - már érthető a bankok és vállalatok különös igyekezete, hogy ügyfeleik körében tudhassák őket.

2007-ben a Forrester által készített tanulmány szerint a 12-21 év közötti online vásárlók 65 százaléka már saját számlával rendelkezik, 42 százalékuk hitelkártyával, 35 százalékuk pedig már arról számolt be, hogy az egyetemi tanulmányaihoz már most igyekszik félretenni. De igen sokan már 25 év alatt saját lakással rendelkeznek. Ezek mindegyikéhez szükséges lehet banki szolgáltatást igénybe venni, tehát érdemes a bankoknak szemfülesnek lenniük.

Az Y generáció fogyasztói szokásainak feltérképezésével több tanulmány is foglalkozik. Egy 2007-es amerikai felmérés szerint 97 százalékuk saját számítógéppel, mobillal (94%) rendelkezik, 76 százalékuk rendszeresen használ azonnali üzenetküldő rendszert (pl. msn, skype), és közülük sokan a hét minden napján, a nap 24 órájában csatlakozik is rá. 34 százalékuk elsődleges hírforrásnak az internetet tekinti, vagyis bátran kijelenthető, hogy az Y generáció igazi igazi internet-generáció.

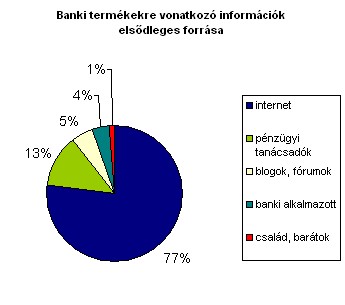

Az egyik legújabb, a Deloitte által készített felmérés kifejezetten a banki, pénzügyi szokásaikra vonatkozik. Az eredmények új utakat jelölnek ki a bankok számára ezen célcsoport eléréséhez. Mivel a fiatalokra jellemző a fizikain túl a virtuális közösséghez tartozás is - lásd a Facebook-ot, vagy az iwiw-et - ez egy kihagyhatatlan lehetőséget jelent marketing szempontból. Ugyanakkor a hagyományos reklámokkal, hirdetésekkel szemben mondhatni immunissá vált ez a korosztály.

Felmerülhet a kérdés, hogy hogyan ragadhatják meg a bankok a közösségi oldalak által kínált lehetőséget? A Royal Bank of Canada (RBC) például a Facebook-on keresztül igyekszik elérni a fiatalokat. Itt egy olyan blogot hozott létre, ahol a fiatalok megoszthatják egymással a bankkal kapcsolatos tapasztalataikat, és még pénzt is kaphatnak azért, ha egy videofelvételen keresztül teszik meg ezt. Ezen a fórumon, podcast-eken keresztül tulajdonképpen személyes tanácsadásra is lehetőség nyílik.

A Deloitte tanulmánya alapján az elsődleges információforrások között a fiatalok körében már a blogok, és fórumok is megjelentek, tehát az RBC stratégiája megalapozottnak tűnik.

A gyakran "dotcom-generációnak" is nevezett fiatalok, mint ahogy a nevükből is kiderül, sokkal nyitottabbak a web iránt. Nem csak információ-szerzésre, de a napi ügyeik intézésére is ezt az eszközt használják. A új technológia iránti nyitottságuk miatt a mobil-bankolás és online bankolás sokkal népszerűbb körükben, mint az idősebb generáció esetében.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A mobil-bankolásban rejlő lehetőség azonban nem csak Európában, az Egyesült Államokban sincs kiaknázva. Az SMS-ben történő fizetésen, és átutalásokon túl az úgynevezett érintés nélküli fizetési mód jelentheti az igazi jövőt. Ezt a fizetési formát a MasterCard fejlesztette ki, és előnye abban rejlik, hogy jelentősen lerövidíti a kártyás fizetést, mivel sem mágneskártya, sem chip-kártya esetében nem kell azokat a terminálon lehúzni, elég 4-6 centiméteren belül tartani. Ennek továbbfejlesztése tulajdonképpen a kártya mobiltelefonban való elhelyezése, így maga a telefon válik fizetőeszközzé.

A holland Rabobank volt az első Európában, amelyik saját mobilhálózatot alakított ki, megkönnyítve ezzel mobillal történő fizetést. Azóta már a mobillal történő érintés nélküli fizetést is bevezette a pénzintézet. Hazánkban még jóval kevesebb funkciót rejt a mobilkészülék. Igaz már most is fizethetünk vele autópálya-használatért, parkolásért, újság-előfizetésért, azonban igazi "pénztárcaként" még nem funkcionál, érintés nélküli fizetésre pedig még sokáig nem is lesz alkalmas.

A bankoknak láthatóan alkalmazkodniuk kell a mostani generáció technológai kifinomultságához, gyakorlatias, egyszerűségre törekvő igényeihez. Fontos, hogy segítséget nyújtsanak számukra a pénzügyekben való eligazodáshoz, amire a hagyományos marketing csatornák már nem alkalmasak. Az elosztási csatornák specializáltsága helyett inkább az egyszerűségre, és széles funkcionalitásra kell törekedniük. A hagyományos, bankfiókban történő tanácsadáson túl az egyetemeken, közösségi oldalakon történő kapcsolatfelvétel lehet a következő lépés.

Az amerikai Capital One Bank például a Sturbucks-szal nyitott közös fiókhálózatot Manhattan-ben, ezzel próbálva becsalogatni a fiatalokat. Ez tehát egy egészen új funkciót kölcsönöz a bankfióknak, egy olyan hellyé változik, ahol nem csak egy átutalás, vagy számlanyitás erejéig tartózkodnak az ügyfelek, hanem hosszabban elidőznek, pénzügyi tanácsadókkal beszélhetnek, alaposabban és kényelmesebben megfontolhatnak egy-egy pénzügyi döntést.

Az Y generáció tehát igazi kihívást jelent nem csak a bankok, de más profitorientált szervezet számára is. Az hozzájuk történő alkalmazkodás pedig alapvető jelentőségű a piacon maradáshoz.

Bár a fiatalabb generációk körében már csak ritkábban foglalkoznak bélyeggyűjtéssel, a nagy- és dédszülők birtokában a mai napig gyakorta ott lapul egy-egy gyűjtemény.

Én egyáltalán nem számolom a vagyonomat, nem érdekel, hányadik helyen vagyok - mondta Balogh Levente miután a friss összesítés szerint jelenleg ő a 64. leggazdagabb...

Elbizonytalanodott a nemzetközi befektetői hangulat, ezért mérsékelt csökkenés várható nyitásban a Budapesti Értéktőzsdén (BÉT) pénteken.

Gyengült a forint árfolyama a főbb devizákkal szemben péntek reggel a csütörtök kora esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

Vegyesen alakult csütörtökön a forint árfolyama a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.

A Budapesti Értéktőzsde részvényindexe, a BUX 180,81 pontos, 0,26 százalékos emelkedéssel, 68 854,65 ponton zárt csütörtökön.

Az utóbbi hetekben sorra derült ki a hazai nagyvállalatokról, hogy idén mekkora osztalékot fizetnek ki a részvényeseiknek.

Emelkedéssel indulhat a kereskedés csütörtökön a Budapesti Értéktőzsdén (BÉT), a BUX 190,4 pontos, 0,28 százalékos csökkenéssel 68 673,84 ponton zárt szerdán.

Továbbra is Mészáros Lőrinc a leggazdagabb magyar, már csaknem ezer milliárd forintos vagyona van az ország gázszerelőjének.

Tovább növelte árbevételét az idei első negyedévben a Waberer’s Csoport, mely konszolidált szinten az egyik legmagasabb negyedéves bevételi mutatót is jelenti.

A befektetési alapokban kezelt vagyon 6 milliárd forinttal csökkent áprilisban, 15 ezer milliárd forint maradt bent.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 190,4 pontos, 0,28 százalékos csökkenéssel 68 673,84 ponton zárt szerdán.

Sokan azt hiszik, hogy a tőkepiaci ügyletekből és kriptovalutákból származó jövedelem, különösen, ha külföldről származik, könnyen elrejthető az adóhatóság elől.

A Gránit Bank 2023-ban is szektorátlagot meghaladó mértékben növekedett minden üzleti célszegmensében.

Az egyik bank friss adatai szerint a legtöbb bankszámlát a 14-16 éves korosztály számára nyitják.

Emelkedéssel indulhat a kereskedés pénteken a Budapesti Értéktőzsdén. A BUX 115,75 pontos, 0,17 százalékos emelkedéssel, 69 016,26 ponton, történelmi csúcson zárt csütörtökön.

A Revolut Business megszünteti a dedikáltan Szabadúszóknak szánt csomagjait 2024. július 10-től.

Alig változott, vegyesen mozdult a főbb devizákkal szemben a forint árfolyama péntek reggelre az előző estihez képest a nemzetközi devizakereskedelemben.

Méltó ellenfele lehet a mogyoró-nachos-ropi sörkorcsolya triónak a kézműves sörfőzdék gyártási melléktermékéből készülő újfajta ropogtatnivaló.

A CSA, azaz a közösség által támogatott mezőgazdasági modell hazánkban egyelőre alig ismert, pedig Nyugat-Európában és az amerikai földrészen egyre elterjedtebb.

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

A több milliárd eurós szén-dioxid-kvóta botrányt bemutató széria a Direct One-on debütál.

A Vass Acélcsarnok Kft. legújabb csőlézer vágógépe végre megoldást kínál a nagy átmérőjű csövek, zártszelvények és profilok vágására, vállalatok számára.