A hiteles euróbevezetési tervek és az egyensúlyjavító gazdaságpolitika folyamatosan csökkentheti a magyar eszközök kockázati felárát.

Amennyiben a rémisztőnek tűnő 250 forintos szinten ragad is be a frank, akkor is ésszerűen érdemes mérlegelni: vajon megéri az árfolyamrögzítés? A szabályok nem változtak, ugyanazoknak éri meg a védőárfolyam, mint 2 hónappal ezelőtt. Az árfolyamrögzítés következtében az árfolyamkockázatunk sem szűnik meg, csak egy későbbi időpontra tolódik.

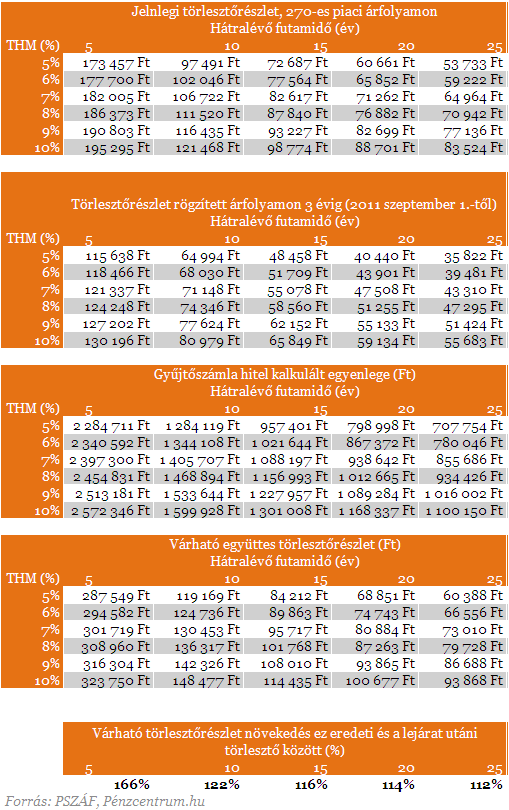

Az árfolyamrögzítés következtében az árfolyamkockázatunk ugyanis nem szűnik meg, csak egy későbbi időpontra tolódik el. Az aktuális piaci árfolyam és a rögzített törlesztési árfolyam különbözetét havonta a 3 havi BUBOR-nak (bankközi, referencia jellegű kamatláb) megfelelő kamaton (jelenleg 6,1 százalék) tőkésítve egy forint alapú ún. gyűjtőszámlán halmozná a hitelnyújtó, feltételezhetően 36 hónapig. 180 forintnál erősebb frank esetén a gyűjtőszámlán futó tartozás a piaci árfolyam és a 180 forint különbözetével nőne, gyengébb frank esetén csökkenne.

Kinek ajánlható az árfolyamvédelem? Akármilyen árfolyam mellett!

A csomag részletein és a gyűjtőszámla részletes kondícióin (előtörlesztési, végtörlesztési stb. díjak) túl az adós preferenciáitól függ, érdemes-e kihasználni a védőárfolyam lehetőségét. Amennyiben a kondíciók az adósok számára vállalhatóak lesznek, a programban való részvétel az alábbiak számára javasolható:

1. Aki jelenleg fizetőképessége határán mozog, és a mostaninál erősebb frankárfolyam mellett nagy valószínűséggel késedelembe esne

2. Aki számára fontos, hogy a törlesztőrészlete a következő négy évben legalább árfolyamszempontból kiszámítható legyen (figyelem: a program a kamatkockázat ellen nem nyújt védelmet, csupán az árfolyamkockázat ellen!), ezt követően azonban már képes lesz elviselni az árfolyammozgásokat

3. Aki képes a 36 hónapon keresztül elért törlesztőrészlet-megtakarításait félretenni, és a BUBOR feletti várható hozam mellett befektetni (figyelembe véve a gyűjtőszámla esetleges végtörlesztési díját is) >>folytatás>>

Kinek nem ajánlható az árfolyamvédelem?

1. Aki minden nehézség nélkül képes jelenleg is törleszteni, de tart attól, hogy a frank hosszú távon jelentősen erősödni fog, így előbb szeretné letudni a törlesztések egy részét.

2. Aki számára fontos, hogy tőketartozása később se nőjön, mert például hitele elő- illetve végtörlesztésén gondolkodik.

3. Aki úgy látja, nem jelent számára vonzó befektetési lehetőséget a havonta elérhető megtakarítás.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,2 százalékos THM-el, havi 214 756 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank és az ERSTE Bank, ahol 6,71%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7%, míg az UniCredit Banknál pedig 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Mi lesz ha az árfolyamrögzítést választom?

Egy magasabb 270-es árfolyammal kalkulált változásokból kiderül, hogy a 3 év után bőven 15 százalék fölé nőhet a havi törlesztőrlészlet változás a maihoz viszonyítva. Keveset tudunk ugyan a mentőcsomag ezen részéről, de ekkora változásnál már számíthatunk banki segítségre, hitelátstrukturálásra, viszont ebben ez esetben is évekkel megnövekedhet a hitelünk futamideje.

A hiteles euróbevezetési tervek és az egyensúlyjavító gazdaságpolitika folyamatosan csökkentheti a magyar eszközök kockázati felárát.

A korábbi slágertermék, az inflációkövető Prémium Magyar Állampapír (PMÁP) a pénzromlás drasztikus lassulásával elvesztette versenyképességét.

Július elsejével lejár a bankokra vonatkozó díjstop, így az OTP Bank is módosítja az árait.

Az elmúlt években a globális pénzügyi rendszer egyik legdinamikusabban növekvő, ugyanakkor legkevésbé átlátható szegmense a magánhitelezési alapok piaca lett.

Egyre többen rendezik tudatosan a házasságon belüli vagyonukat - derül ki a Magyar Országos Közjegyzői Kamara közleményéből.

Bár a hazai bankok többsége elfogadja a határon túli jövedelmet, a hitelbírálati feltételek jelentősen szigorúbbak a belföldi munkaviszonyhoz képest.

A kamatstop kivezetése a legtöbb adós számára 10 százalék körüli törlesztőrészlet-emelkedést hozna, egy kisebb rétegnél azonban akár 30-40 százalékos ugrás is elképzelhető.

A magyar piaci lakáshitelkamat ma közel 3 százalékponttal magasabb a régiós átlagnál.

A piacok egy hitelesebb gazdaságpolitikát, hosszú távon pedig az euró bevezetését árazzák.

A TISZA Párt programja szerint válás esetén nem kellene visszafizetni a CSOK-ot és a CSOK Pluszhoz kapcsolódó kedvezményeket.

A keret kimerülése miatt Budapesten és hét fejlettebb vármegyében felfüggesztik az uniós forrásból finanszírozott energetikai otthonfelújítási programot.

Zsiday szerint a gazdasági képesség is megvan a váltásra.

A lengyel piacvezető PKO Bank Polski a Tisza Párt választási győzelmét követően felgyorsította a magyarországi piacra lépés lehetőségének vizsgálatát.

A magyar pénzügyi szektor és a lakáspiac jövője szempontjából számos égető kérdés vár rendezésre a következő években

A lakáskínálat jelentős bővítése rendkívül időigényes folyamat. Egy új társasház felépítése átlagosan három évet vesz igénybe. Így egy éven belül lehetetlen látványos fordulatot elérni a...

Az ellenzék meggyőző győzelme akár 100 bázispontos kockázati prémium csökkenést is kiválthat a BUX indexben.

Bár az előzetes esélylatolgatások is hasonló irányba mutattak, a Tisza Párt győzelmének aránya a piaci várakozásokat is felülmúlta.

Sokan már a hitelfelvétel első lépcsőjén, a kalkulátorok használatakor kiesnek a rendszerből, de az okok jelentősen eltérnek a különböző konstrukcióknál.

A MILITARY online áruház tovább erősíti európai jelenlétét, és elindította a MILITARY.EU/HU weboldal új, magyar vásárlók számára létrehozott online boltját.