A Pénzcentrum 2026. június 16.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A devizahitelek említésekor elsősorban a lakáshitelek jutnak az emberek eszébe, viszont jelentős veszteségeket könyvelhettek el a devizaalapú autóhitelt felvevők is. A törvényjavaslat alapján nekik is visszajárhat pénz, kiszámoltuk mennyi.

A pénteki törvényjavaslat értelmében nem csak a jelzáloghitelesek, hanem az autóhitelesek is részesülhetnek visszatérítésben. Sok autóhitel lejárt az öt éves elévülési periódus előtt, így ezekből nem jár vissza semmi jelen állás szerint.

Akinek viszont öt éven belül járt le a hitele, vagy még élő szerződése van, annak a lakáshitelesekhez hasonlóan visszajárhat pénz. Mivel az autóhitelek esetén kisebb összegekről beszélhetünk, ezért eleve kisebb összegekre számíthatnak. Ebben az esetben is három jogcímen várható pénz, ezek megegyeznek a lakáshitelek esetén lévő jogcímekkel, vagyis a folyósítási árfolyamrés, a törlesztési árfolyamrés és az egyoldalú kamatemelések miatt lehet visszatérítés.

Mennyi jár vissza?

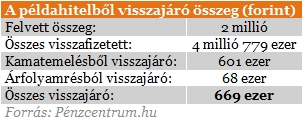

Példaként egy 2007 júniusban felvett, 2 millió forintos, öt éves futamidejű, svájci frank alapú hitelt vettünk. Számításaink során kétszer történt kamatemelés (a jegybanki adatok is ezt támasztják alá), egy év után, 2008 közepén, illetve két év után, 2009 közepén. A Magyar Nemzeti Bank adataiból kiderül, hogy míg 2008 előtt a kamatok kilenc százalék alatt alakultak, addig 2008 során tizenkét százalékig emelkedtek, egy évvel később pedig az átlagkamat szintje meghaladta a 16 százalékot, vagyis közel megduplázódott egy nagyjából két évig tartó időszak során.

A nagymértékű kamatemelkedés miatt a visszajáró összeg is jelentős a felvett összeghez képest, a példánk esetén ez 601 ezer forintot tesz ki. Emellett az árfolyamrésből visszajáró pénz mindössze 68 ezer forint, így ennél a hitelnél 669 ezer forint járhat vissza, ami az eredetileg felvett összeg egyharmada. Lényeges kiemelni, hogy korábban felvett kölcsönök esetén ennél jóval alacsonyabb összeg is kijöhet, mivel a kamatemelések hatása kisebb ezeknél a kölcsönöknél.

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Mi a helyzet az elévüléssel?

Jelenlegi állás szerint öt éves elévülési idő van érvényben, ami azt jelenti, hogy azok a hitelek, amelyek több, mint öt évvel ezelőtt lejártak, nem jár vissza pénz. A 2009 előtt lejárt kölcsönök esetén nem lehet nagy összegű visszatérítésre számítani, mivel mind az árfolyamrés, mind a kamatemelés mértéke nem volt számottevő, azonban ezek esetén nem jár vissza pénz, mivel a követelések már elévültek.

A Pénzcentrum 2026. június 16.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

A Budapesti Értéktőzsde részvényindexe, a BUX 1878,1 pontos, 1,38 százalékos emelkedéssel, 137 602,78 ponton zárt hétfőn.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Több mint négy és fél éve nem látott szintre erősödött a forint a főbb devizákkal szemben hétfőn kora estére a bankközi devizapiacon.

A MEKH felmérést tervez indítani a szélerőmű-kapacitások bővítésével kapcsolatban

A Revolut értesítése szerint az ügyfelek számláira mostantól a magyar pénzügyi jog és szabályozás vonatkozik, a korábbi litván szabályozás érvényét veszítette.

A kormány sávossá alakítja és 2027-ig meghosszabbítja a kőolajtermék-előállítókat – a gyakorlatban a MOL-t – terhelő különadót.

A pancsovai finomító is tovább működhet a megállapodás értelmében, a dokumentumot már korábban jóváhagyta a szerb kormány.

Gyengült a forint jegyzése kedd reggel

Erre hívja fel a figyelmet a GKI Gazdaságkutató Zrt. legfrissebb elemzése.

Három egymást követő héten mind a három meghatározó nemzetközi hitelminősítő befektetésre ajánlott kategóriában tartotta Magyarországot.

A közel négy éve stagnáló magyar gazdaság újraindítása az új kormány legfontosabb feladata - véli Békés Gábor.

Négyéves csúcson, 352 forintos euróárfolyamon áll a magyar fizetőeszköz.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX a múlt pénteki záráshoz képest 1,54 százalékkal, 2053 ponttal emelkedve 135 725,68 ponton fejezte be a hetet.

A magyar szőlőtermesztés jelenlegi legnagyobb ellensége nem az időjárás, hanem egy apró rovar által terjesztett gyilkos kór.

A globális benchmarknak számító Brent nyersolaj ára pénteken hordónként 88 dollár körül alakult

Az építőipar áprilisban már növekedést mutatott, miközben a lakásépítési piac látványosan élénkül:

A SpaceX pénteki tőzsdei bevezetésével megvalósul a tőzsdetörténelem legnagyobb IPO-ja.

Több mint két év után ismét többségbe kerültek a külföldi befektetők a magyar részvénypiacon, így az arányuk 2022 februárja óta először haladta meg az 50...

Az iráni békemegállapodás hírére és a kedvező hazai kilátásoknak köszönhetően 2022 februárja óta nem látott szintre, 353 forint alá erősödött a forint az euróval szemben.

Erősödött a forint a főbb devizákkal szemben péntek reggel a csütörtök esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

A hagyományosan magas importigényű hazai ipar számára komoly figyelmeztetést jelent a kőolajalapú alapanyagok drágulása.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.