A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

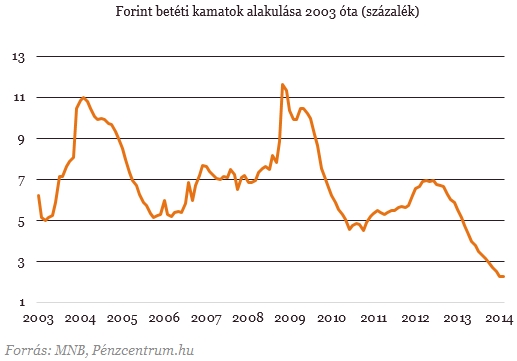

A Magyar Nemzeti Bank tegnapi döntésének köszönhetően a jegybanki alapkamat 2,5 százalékra csökkent. Ennek közvetlen hatása van megtakarításainkra, leginkább úgy, hogy a bankbetétek kamatai csökkennek a döntés hatására. A kérdés minden kamatvágás után felmerül: lehetséges a negatív hozam a bankbetéten? Megnéztük, hogy milyen kamatokkal köthetjük le a pénzünket, és összeszedtük a legfontosabb szempontokat a bankbetétünk kiválasztásához.

A Magyar Nemzeti Banktegnapi kamatvágása rekord alacsony alapkamatot eredményezett. Ennek a pénzügyeinkre kézzelfogható, forintosítható hatása van. A legelterjedtebb megtakarítási forma, a leköthető bankbetétek kamatai ugyanis szorosan követik az alapkamatot.

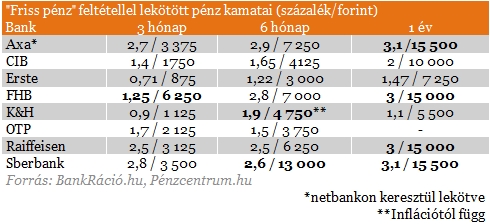

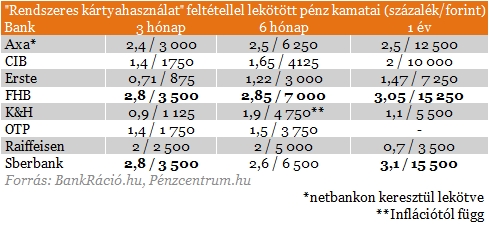

Mekkora kamatot kínálnak a bankok?

A kamat önmagában nem minden esetben mérvadó, mivel a költségeket nem tartalmazza, ezért az egységesített betéti kamatlábmutatót (EBKM) használjuk, amely már tartalmazza a szorosan a lekötéshez tartozó költségeket.

Az EBKM-et elsősorban az befolyásolja, hogy milyen feltételnek tudunk megfelelni a bankunknál. A képlet viszonylag egyszerű: minél több feltételnek felelünk meg, annál nagyobb kedvezményeket kaphatunk a bankunktól.

Milyen feltételeknek kell megfelelnem?

Több fajta feltétellel találkozhatunk a lekötések során, a leggyakoribb, ami magasabb kamattal (és ezen keresztül EBKM-mel) kecsegtet, a friss pénz beérkezése a bankhoz. Ez azt jelenti, hogy új pénznek kell beérkeznie a bankhoz, ami lekötésre kerül. Fontos, hogy a betét lejárata után ez a kedvezmény már nem él.

A másik elterjedt feltétel a bankkártya rendszeres használatára vonatkozik. Ha tehát aktívan használjuk a bankkártyánkat, akkor a betéti kamatainkra is kaphatunk kedvezményeket.

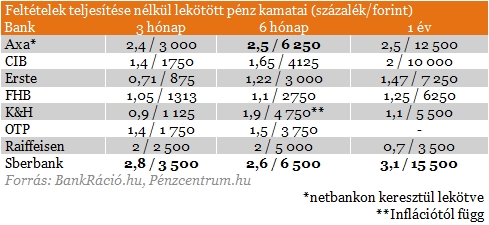

Sokan azonban nem tudnak, vagy nem akarnak feltételeket teljesíteni, nekik a feltétel nélküli lekötött betétek lehetnek a mérvadóak. Ezek esetében a bank nem határoz meg előfeltételt (nem kell új pénznek lenni, nincs szükség aktív számlahasználatra stb.), viszont jellemzően a kamatok is alacsonyabbak ebben az esetben.

A táblázatokban látható EBKM-ek nem mutatnak nagy különbségeket, viszont találkozhatunk különleges konstrukciókkal, amiket érdemes kiemelni. Az egyik ilyen a K&H-nál található inflációkövető betét, ami a Központi Statisztikai hivatal által közzétett infláció mértékével kamatozik.

Egy másik érdekes konstrukció a hűséges ügyfeleket támogató betét, ami az FHB Banknál elérhető. Ennél a betétnél az EBKM elmarad a fent említett két feltétel esetén elérhető szinttől, azonban a feltétel nélküli konstrukcióknál lényegesen kedvezőbb kamatokat nyújt.

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Hogyan válasszam ki a bankbetétemet?

Először érdemes a számlavezető bankunknál körülnézni, hiszen valószínűleg ott egyébként is aktívan használjuk a bankkártyánkat, így egy feltételt már teljesítünk és megkapjuk az ebből eredő plusz kamatokat.

Amennyiben a saját bankunknál nem találunk kedvező kínálatot, akkor a betéti kamatokat böngészve a legmagasabb hozammal kecsegtető kínálatok közül érdemes dönteni. Ebben az esetben három tényezőre fontos odafigyelni. Lényeges, hogy mennyire fordulunk bizalommal az adott pénzintézethez, illetve, hogy van-e az adott banknak fiókja elérhető távolságban.

A harmadik fontos szempont pedig, hogy adott betétlekötés esetén kell-e fizetni bankszámlavezetési költségeket, és ha igen, akkor mekkora ez a díj. Ez utóbbi ugyanis könnyedén lenullázhatja hozamunkat, vagy bizonyos esetekben akár a befektetett tőkénk egy részét is elbukhatjuk.

Külön körbe tartozik, ha például hosszú távú megtakarítást is indítunk a bankunknál, ebben az esetben ugyanis kimagasló kamatokkal élhetünk, ezzel viszont 10 évre, vagy akár hosszabb időre is elkötelezzük magunkat.

Bár több pénzintézet kínál kedvező kamatokat, érdemes elgondolkozni más megtakarítási termékeken, mint például az állampapírok, nyugdíjmegtakarítások, és befektetési jegyek.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Az új megállapodás értelmében a klub a korábbi adóssága kiváltásáért a korábbinál lényegesen magasabb kamatot kénytelen fizetni.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján