A telekpiacon különös kettősség látszik: miközben a kereslet látványosan megugrott, az árak csak minimálisan követték a trendet.

Szeptembertől sok ezer friss egyetemista és főiskolás kezdi meg új életét gólyaként. Sokuknak pedig mihamarabb lakhatási megoldást kell találniuk. Ugyanakkor manapság is sokakban merül fel a kérdés, mi éri meg jobban: albérletet bérelni éveken keresztül, vagy inkább saját lakásba fektetni? Ezúttal ebben segít eligazodni a Pénzcentrum.hu.

Szeptembertől sok ezer friss egyetemista és főiskolás kezdi meg új életét gólyaként. A felvételi pontszámok kihirdetése és a szorgalmi időszak kezdete között ezért sokuknak - akik nem eddigi lakhelyükön tanulnak tovább - kell lakhatási megoldást találniuk. Budapest a legnagyobb egyetemi városként ebben a pezsgésben is élen jár, hiszen a fővárosban mintegy 150 ezer egyetemista tanul, akik közül 100 ezren nappali tagozatos hallgatók. Ebből a 100 ezer hallgatóból legfeljebb 60 ezren lakhatnak családjukkal, mert a felsőoktatásban nappali tagozaton tanulók közül 40 ezer budapestit, és 20 ezer Pest megyeit tart nyilván a Központi Statisztikai Hivatal (KSH). A többi 40 ezer hallgatónak a családi otthontól távolabb, Budapesten kell lakhelyet találnia.

A budapesti egyetemek kollégistáinak hivatalos száma viszont kevesebb, mint 20 ezerre tehető a Nemzeti Erőforrás Minisztérium (NEFMI) adatai szerint. Tehát legfeljebb húszezer budapesti egyetemista keres lakhelyet a nyárutón. A legtöbb felsőoktatásba bekerült vidéki fiatal természetesen lakásbérletben, albérletben gondolkodik, de akadnak, akiknek pénzügyi lehetőségeik megengedik lakás vásárlását is. A jelenlegi lakáspiaci helyzetben pedig még inkább felmerül a befektetés kérdése, hiszen kedvező áru vételi lehetőségek adódhatnak. Augusztusban tehát mind a vételi, mind a bérleti piac hagyományosan felélénkül. Sokan pedig még a végleges döntés előtt állnak a vétel, illetve a bérlet kérdésében, főként, hogy egyelőre még bizonytalanok a kollégiumi férőhelyek kiosztása miatt is. Kiemelten fontos tehát ebben az időszakban, melyik a legjobb pénzügyi döntés számunkra?

Albérlet vagy saját lakás?

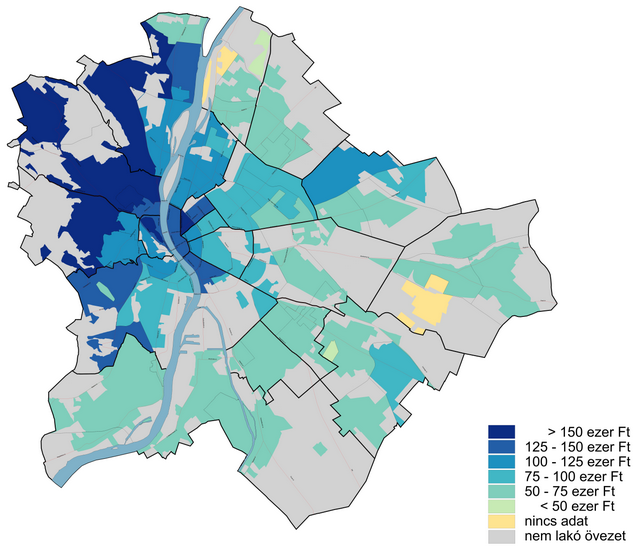

Tapasztalatok szerint egy átlagos belvárosi albérlet költsége 60-80 ezer forint. Ennyit kénytelenek kifizetni azok az egyetemisták is, akik egy 40 négyzetméter körüli lakást keresnek a belvárosban az iskolakezdésre. A külső kerületek lakásai némileg olcsóbban bérelhetőek, de egy-két tízezer forintos megtakarításért cserébe már nagyobb napi utazást kell vállalnunk.

A magas bérleti díjakat látva reálisan felmerülhet a kérdés, hogy érdemes lehet inkább saját lakásba befektetni és nem a főbérlőnek fizetni. A megjelent kamattámogatott lakáshitelek révén akár használt lakásra is kaphatunk állami segítséget. Ez nem csak a szülőknek, hanem akár a diákoknak is lehetőséget teremt a saját otthon megvásárlására, hiszen a hozzájuthatnak életkori határok nélkül, sőt a gyermekek megléte sem alapfeltétele az igénylésnek.

A kamattámogatás feltételeiről és mértékéről már előző elemzésünkben írtunk. Az állam úgy biztosítja az alacsony havi törlesztést, hogy a futamidő első 5 évében jelentős - azonban évről évre csökkenő mértékű - kamattámogatást ad a hitelhez, így az ügyfeleknek a piaci kamat szintnél jóval alacsonyabbat kell megfizetnie a törlesztéskor.

Megéri lakást venni?

Példánkban azt feltételezzük, hogy a fiatal egyetemista Budapesten szeretne megvásárolni egy használt, 40 négyzetméteres lakást, 8 millió forintért. Ehhez a (pl. szülői, nagyszülői segítséggel) 3 millió forint önerővel rendelkezik, így 5 millió forintos lakáshitelre van szüksége.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,89 százalékos THM-el, havi 150 768 Ft forintos törlesztővel fel lehet venni az ERSTE Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,9%, a Magnet Banknál 7,03%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál pedig 7,29% . Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

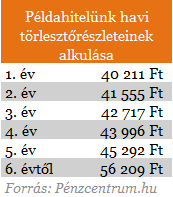

Az 5 millió forint összegű, új típusú kamattámogatott hitelnél 20 éves futamidőre kalkulálva az induló havi törlesztőrészlet összege 40 211 forint. Az ügyfél által megfizetendő induló kamat mértéke 8,77%. Az évről évre csökkenő állami kamattámogatás azt eredményezi, hogy az 5. év végére a havi törlesztőrészlet 45 292 forintra emelkedik, amit az albérleti díj helyett fizetünk ki bankunknak.

Az 5 millió forint összegű, új típusú kamattámogatott hitelnél 20 éves futamidőre kalkulálva az induló havi törlesztőrészlet összege 40 211 forint. Az ügyfél által megfizetendő induló kamat mértéke 8,77%. Az évről évre csökkenő állami kamattámogatás azt eredményezi, hogy az 5. év végére a havi törlesztőrészlet 45 292 forintra emelkedik, amit az albérleti díj helyett fizetünk ki bankunknak.

Összességében tehát azt láthatjuk, hogy érdemes megfontolni az első saját lakás megvásárlását a kamattámogatott hitellel, mivel ennek havi törlesztése hasonló összeg, mint a bérleti díj. Példánkban havi közel tízezer forinttal kedvezőbb a bérlésnél a törlesztés, ezzel éves szinten százezres nagyságrendű megtakarítás is elérhető.

Jó befektetés vagy csak viszi a pénzt?

A fentiekben vázolt példa mutatja, hogy adott és változatlan körülmények között mire számíthatunk ma. Azonban nincs olyan ingatlanszakember, aki meg tudná most pontosan jósolni, hogy 7 vagy 15 év múlva átlagosan hány százalékkal lesznek magasabban, avagy alacsonyabban a budapesti lakásárak. Ha mégis inkább a vásárlás mellett döntünk, és nem szeretnénk más zsebét tömni az albérlet díjával, akkor legjobb esetben is legalább minimum 11 százalékos, illetve közel 40 százalékos értéknövekedésre van szükségünk. Továbbá praktikus, ha a becsült minimum szintnél azért valamivel többel is nő az ár, hiszen akár 7, akár 15 év alatt egy lakás nem csak hozza, hanem viszi is a pénzt, egy-egy kisebb renoválás, festés, néhány szerviz munka költségét mindenképp érdemes bekalkulálni.

Azt viszont kijelenthetjük, hogy azok számára, akik rendelkeznek megfelelő önerővel és hitelképesek komolyan megfontolandó, hogy a mostani optimális vásárlási körülmények között érdemes saját ingatlanba fektetniük középtávon, vagy a túl nagy kockázat miatt - kamatkockázat, magasabb potenciális hozam lehetősége, árak szükségesnél lassabb emelkedése, esetleg stagnálása - inkább az albérlet rugalmasabb lehetőségét választják, ahol azonban egyetlen forint sem térül meg. A számokat látva pedig jól jövedelmező közép- és hosszú távú befektetésnek ígérkezik elsősorban 1 + 2 fél szobás, de az 1 szobás lakás megvásárlása is, mivel mind a 7 év alatt szükséges 10-20 százalékos árnövekedés, mind pedig a 15 év alatti 40-80 százalékos növekedés a realitás talaján mozog, miközben igen magas, évi 7 százalékos elvesztett alternatív hozamszinttel kalkuláltunk.

A telekpiacon különös kettősség látszik: miközben a kereslet látványosan megugrott, az árak csak minimálisan követték a trendet.

A hivatal hangsúlyozta, hogy a köztársasági elnök jogállását és a hivatalviselés feltételeit az Alaptörvény világosan szabályozza.

Magyarországon rendkívül magas a válások és a különélő szülők száma, a kapcsolattartás százezrek számára jelent mindennapos feladatot és kötelességet.

Márciusában országosan és a fővárosban egyaránt 1,6 százalékkal nőttek az átlagos bérleti díjak havi összevetésben.

Az Eurostat adatai szerint az elmúlt közel tíz évben Magyarországon nőttek a legnagyobb mértékben a lakásárak és a bérleti díjak Európában.

Az új Országgyűlés megalakulásával a korábbi kormány megbízatása automatikusan megszűnik, és az új miniszterek kinevezéséig ügyvezető kormányként működik tovább.

A Tisza Párt 2026-os kétharmados választási győzelmével jelentős átalakulások várhatók a hazai lakáshitelezésben és a családtámogatási rendszerben.

A 2026-os országgyűlési választások hétfő hajnalra sem zárultak le teljes bizonyossággal: három választókerületben továbbra is rendkívül szoros az állás.

A 199 fős Országgyűlésben a kétharmadhoz legalább 133 mandátum szükséges.

Jócskán romlott a lakásvásárlás elérhetősége Magyarországon: 2025-ben is többet kellett dolgozni egy 50 négyzetméteres lakásért, mint egy évvel korábban.

A legalacsonyabb részvételi arány Borsod-Abaúj-Zemplén vármegyében volt, a legtöbben eddig Győr-Moson-Sopron vármegyében adták le a szavazatukat.

Megdőlt a részvételi rekord, 74,2 százaléknyian adták már le a szavazatukat a választáson.

A hét elején nedves, de enyhe levegő érkezik és melegedés kezdődik, így az éjszakák is fagymentessé válnak.

Egy Földközi-tenger felett örvénylő ciklon hatására jelentős mennyiségű szaharai por érkezik hazánk fölé.

Kiemelkedően magas, 66,01 százalékos volt a részvételi arány a vasárnapi országgyűlési választáson délután három óráig.

A választópolgárok több mint fele élt a szavazati jogával 13 órági, ez magasan veri nem csak a 13-as, de még a 15 órás részvételi adatot...

Majdnem annyian szavaztak most 11 óráig, mint négy éve 13 óráig - nagyon úgy néz ki, hogy minden várakozást felül fog múlni a részvétel.

Továbbra is sokkal többen mennek szavazni, mint négy éve a választás napján: 9 óráig 15 százalék felett van a részvételi arány.

OTP Bank vállalkozói számlacsomagok: minden fejlődési szakaszban olyan megoldást kínál, amely az adott cégmérethez, forgalomhoz és igényekhez igazodik.