Az IMF legfrissebb jelentésében arra figyelmeztet, hogy Donald Trump elnöksége alatt az Egyesült Államok gazdaságpolitikája negatív hatással lehet a globális gazdaságra.

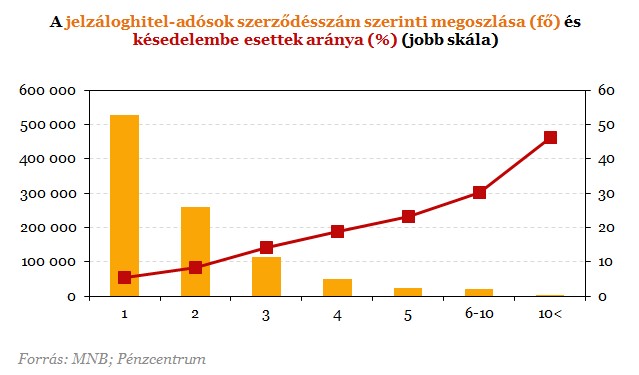

Érdekes ábrára lettünk figyelmesek az MNB legutolsó stabilitás jelentésében. A késedelmes hitelekkel foglalkozó fejezetében láthatjuk, minél több hitelt vesz fel valaki, annál valószínűbb, nem tudja majd azt visszafizetni tartozásait. Ez elég egyértelműnek tűnik, de igazán érdekes része az, hogy kiderült: Magyarországon 998 olyan ember van, akinek 10 vagy annál több jelzáloghitele van. 46 százalékuk már alig tudja fizetni a törlesztőrészleteket. A összes jelzáloghitel-adós közül 47 százaléknak egynél több szerződése van, így minimum 2 törlesztőrészlet kell fizetnie. Hogyan jutottunk el ide, mi az oka a törlesztések elmaradásának?

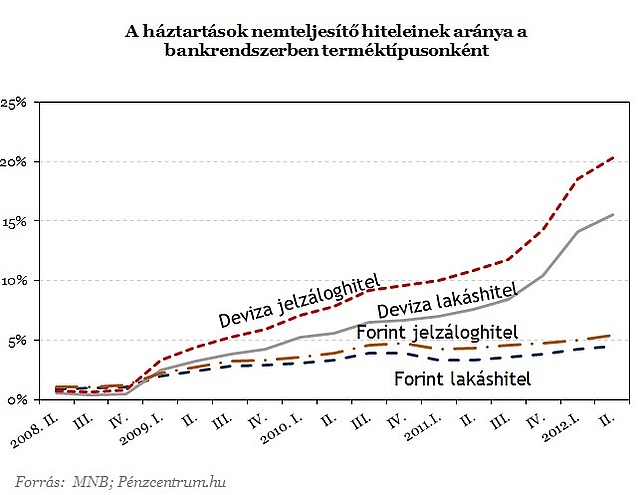

A devizahitelesek között sokkal nagyobb arányban vannak jelen a késedelmesek. Ennek a végtörlesztés is az oka, hiszen több jó adós szabadultak a kölcsöntől vagy kiváltották forint alapú tartozásra. Épp azoknak kedvezett a program, akik eddig is rendben tudták fizetni tartozásukat, így azok maradtak, akik nem tudták kifizetni zsebből a tartozásukat. Jól látszik, hogy a forinthitelektől tavaly év végén húztak el nagyobb mértékben a devizahitelek, ami a nemfizető adósokat illeti. Amíg a forinthiteleseknek elsősorban a közvetlen gazdasági hatások miatt nem tudtak fizetni (munkanélküliség stb.) a devizahiteleseknek szembe kellett néznie a magasabb törlesztőrészletekkel, ami a magasabb árfolyam és kamatszintek miatt ugrottak meg elsősorban.

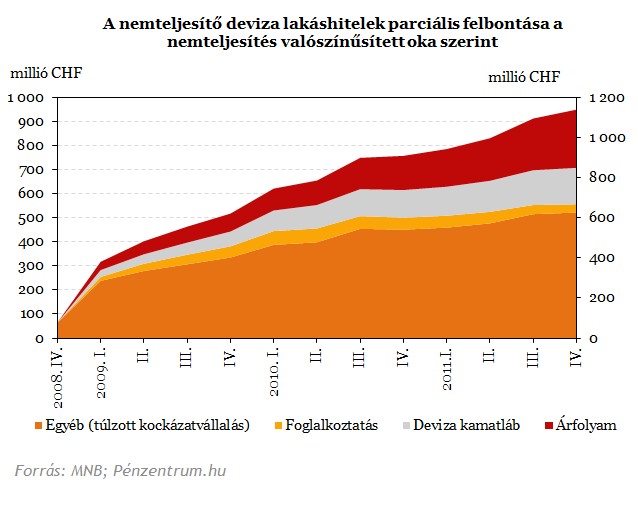

Egy még tavalyi jelentés szerint viszont nem ezek voltak az elsődleges okai a bedőlő devizahiteleknek. Az MNB ábrája szerint ugyan duplájára nőtt azoknak a száma, akik az árfolyam vagy a kamatváltozások miatt nem tudták végül fizetni tartozásukat, de a legfőbb ok mégis a bankok túlzott kockázatvállalási hajlandósága.

A túlzott kockázatvállalással kapcsolatos vádak elsősorban a bankokat érintik, de a mostani adósok is mindent megtettek annak érdekében, hogy minél magasabb összeghez jussanak hitelfelvételkor. A hitelintézetek felelőssége nem vitatható, hiszen sokszor az ingatlan értékének elenyésző részét képező önerő mellett is hajlandóak voltak hitelezni. Hogy a jövőben ne forduljon elő hasonló eset, több változtatásra is szükség lehet a jövőben, de vannak már olyan lépések, melyek a bankok és a hiteleseknek is kedveznek. A hitelek átlátható árazását elősegítő törvény már április óta él, ennek értelmében csak referenciahozamhoz vagy hosszabb időszakra 3-5 évre fixált hitelek nyújtására van lehetőség.

Ennek köszönhetően megvalósulhat az, hogy a hitelintézetek a hitelnyújtás idején már felmérik a teljes futamidőre kockázataikat. A válság idején jól látszott, hogy a kockázatok növekedésével a törlesztőrészletek is nőni kezdtek, ezzel gyakorlatilag a jól fizető adósokkal megfizettetve azt a kárt, amit a késedelmesek jelentenek a bankok számára. Egy ilyen korai kockázatkezelés mérsékeltebb hitelbírálatra kényszerítheti a bankokat, aminek következtében kisebb lehet a nemfizetés kockázata. Az új hitelfelvevők viszont alacsonyabb hitelösszegre számíthatnak.

Másik már megvalósult lépés a pozitív adóslista felállítása, amin a jól fizető adósok hiteltörténete gyűjthető. Nem kell magyarázni, mennyivel könnyítheti meg a bankok dolgát egy ilyen rendszer a jövőben.

Ami még segíthet

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A magáncsőd bevezetése lehetővé tenné, hogy ha az adós és a hitelező nem jut megegyezésre a késedelem megállapítása után, az adós korlátozott ideig (pl. 5-7 évig) egy vagyonkezelővel együttműködve előre kiszámítható módon először egyes vagyontárgyainak eladásából, majd jövedelméből rendezhesse tartozását, ezt követően pedig a megmaradt tartozást a hitelező - a tartozásteljesítés sikerétől és a magáncsőd intézményének konkrét formájától függően - elengedje.

Ez segítene a hiteleseknek, hogy jobb feltételekkel zárják le tartozásukat, amikor már nem tudják fizetni a törlesztőrészleteket. A bevezetés módjától függően nagyobb kockázatot tolna a bankokra, ezzel a fedezet pontosabb értékelésére a hitelbírálati rendszer tökéletesítésére ösztönözné őket.

Az IMF legfrissebb jelentésében arra figyelmeztet, hogy Donald Trump elnöksége alatt az Egyesült Államok gazdaságpolitikája negatív hatással lehet a globális gazdaságra.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?