Az új megállapodás értelmében a klub a korábbi adóssága kiváltásáért a korábbinál lényegesen magasabb kamatot kénytelen fizetni.

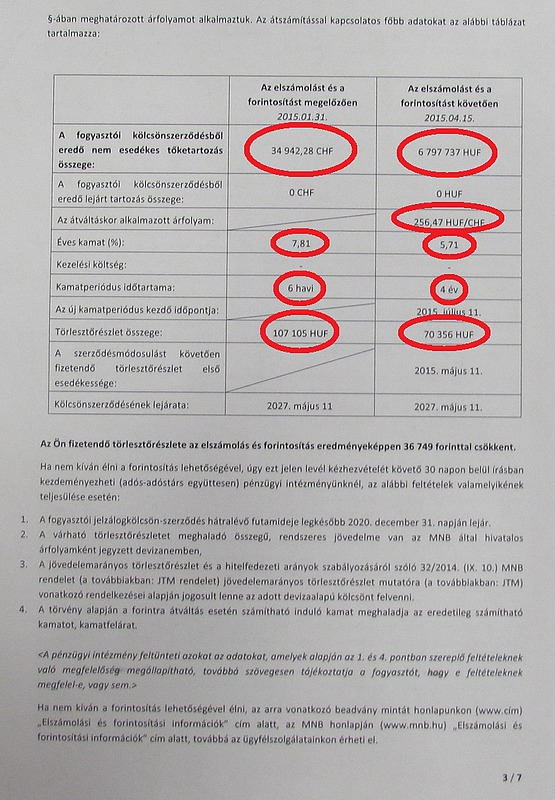

Már két hete folyamatosan kézbesítik a devizahiteles elszámolási értesítőket az ügyfeleknek, sokan azonban nem is sejtik, hol vannak a legfontosabb részletek a levélben. A Pénzcentrum mutatja hanyadik oldalon vannak a legfontosabb infok.

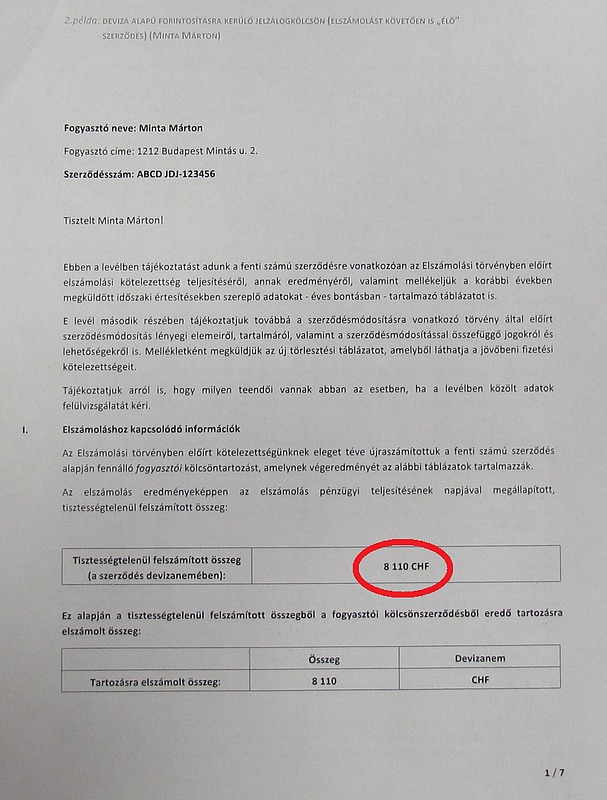

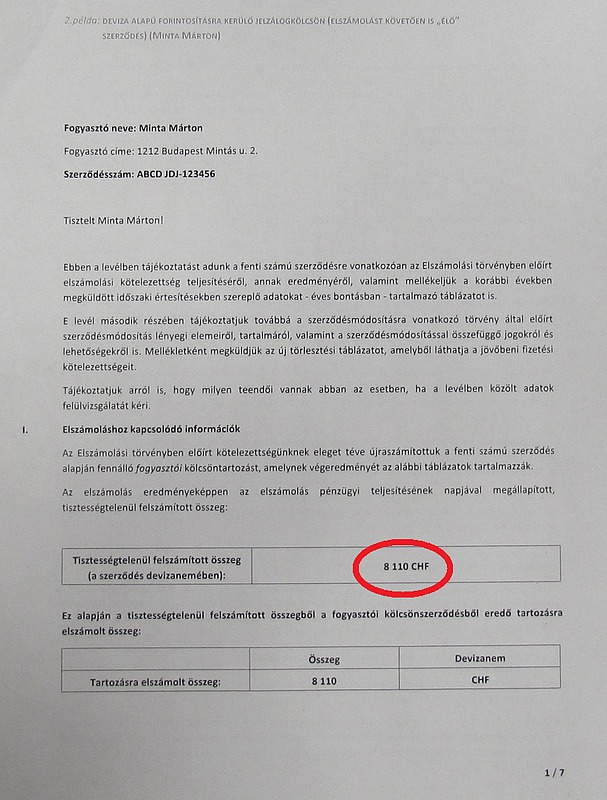

Több mint 700 ezer devizahiteles kapja meg az elszámolási értesítőjét március és április folyamán, amiben az ügyfeleket az elszámolásról értesíti a bankjuk. A három legfontosabb adatot az elszámolási értesítő harmadik oldalán találjuk. Érdemes ezzel kezdeni a levél elolvasását.A legfontosabb változás az elszámolás és forintosítás után fizetendő törlesztőrészlet. Ez határozza meg, hogy ezentúl mennyit kell fizetnünk a hitelünk után havonta.

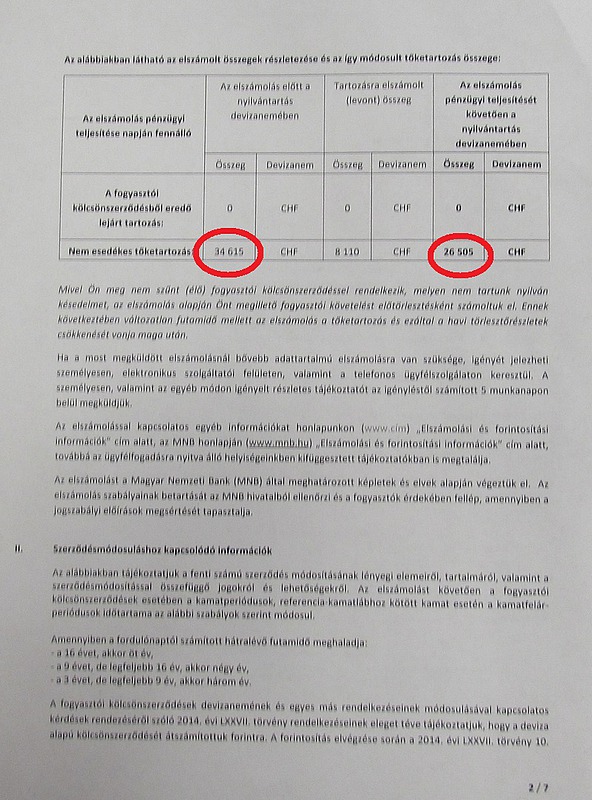

A másik lényeges változás, a tartozás csökkenése. Ennek köszönhetően csökken a törlesztőrészlet és a teljes visszafizetendő adósság is. Fontos, hogy amennyiben az új hitelünkkel elégedetlenek vagyunk, akkor ezt az összeget kell kifizetnünk a bankunknak a hitel felmondása esetén.

A forintosításra kerülő hitelek esetén a bank köteles visszatérni a "fair forintkamat" szintjéhez. Ez legtöbb esetben felvételkori kamattal egyezik meg. A törlesztőrészletet a kamat szintén kedvezően befolyásolhatja, de a pontos szintjét az alábbi szabályok betartásával kell kialakítani:

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az új megállapodás értelmében a klub a korábbi adóssága kiváltásáért a korábbinál lényegesen magasabb kamatot kénytelen fizetni.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Elkeserítő hírek érkeznek a Velencei-tó vízállásáról, egyelőre az új kormányra vár a feladat, hogy megoldja a tó vízpótlását.

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Kamatmentes milliókat kínált a kormány a dolgozó fiataloknak, a valóság azonban árnyaltabb képet mutat.

A hitelintézetek jövedelmezősége tavaly kiugróan magas volt.

A várható gazdaságpolitikai lépések és az euró esetleges bevezetése miatt jelentős kamatcsökkenés körvonalazódik a magyar hitelpiacon.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Egyetlen applikációban kezelhetők a különböző bankszámlák.

A devizapiac a globális pénzügyi rendszer egyik legnagyobb és leggyorsabban mozgó terepe. Megértése alapos felkészülést, kockázattudatosságot és fegyelmezett döntéshozatalt igényel.

{kind=link}

{kind=link}

{kind=link}