Ismét ingyenessé teszi a házhoz szállítást a hétvégére a Kifli.hu az augusztus első napjaira várható extrém hőség miatt.

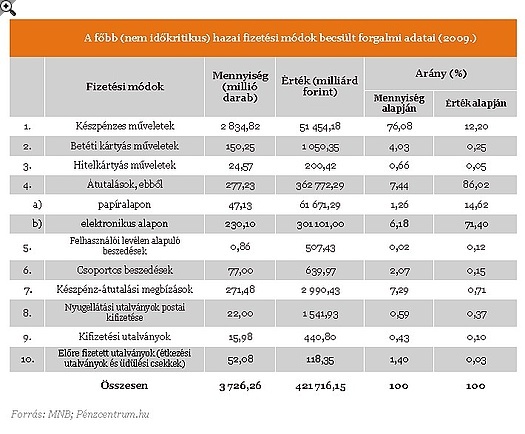

Fejletlennek ítéli a magyarországi bankkártyapiacot - más EU-tagállamokhoz képest - a Magyar Nemzeti Bank (MNB) egy friss tanulmánya. Az elmaradás leginkább az elfogadóhelyek hibája, bankkártyából van elég. Nagy gondot jelentenek a sárga csekkek is - ezek használata akár külön költséggel is járhatna.

Magyarország még mindig jelentős lemaradással küzd az elektronikus fizetési módok tekintetében, az EU-s átlaghoz képest - állítja az MNB A főbb magyar fizetési módok társadalmi költségének felmérése c. tanulmánya. A kutatás megállapítja, hogy évente 103 milliárd forintot - a GDP mintegy 0,4 százalékát- is megtakaríthatnánk azzal, ha kevesebb készpénzt és több bankkártyát, elektronikus fizetési módot (például netbanki átutalást) használnánk.

A sárga csekk a hibás?

A szakértők ezúttal is hangsúlyozzák, hogy az egyik legnagyobb problémát a készpénz-átutalási megbízás - azaz a sárga csekkek használatának- túlzott népszerűsége jelenti: ennek, a fogyasztó számára látszólagos ingyenességnek súlyos ára van. A készpénz-átutalási megbízás díját ugyanis a fizetési mód kedvezményezettjei (elsősorban a szolgáltatók, beszedők) fizetik, akik viszont az ezzel kapcsolatos költségeiket is meg akarják téríttetni, így azokat végső soron az összes fogyasztó fizeti meg az alapszolgáltatásra (pl. gáz-, víz-, villany- stb. használatra) vonatkozó számla részeként.

A túlzott sárgacsekk-használat visszaszorításának egyik eszköze lehet, ha "fizetőssé" tennék azt. Ennek alapvetően két útja lehet. Az egyik, hogy a Magyar Posta − a többi termékhez hasonlóan − közvetlenül elkérheti a fogyasztótól a készpénz-átutalási megbízás feladásakor a fizetendő díjat, a másik, hogy a szolgáltató fizeti továbbra is a díjat, de azt átláthatóan, külön megjelenítve azok számára a számlában, akik a készpénz-átutalási megbízással történő fizetést választják. Így ez utóbbiak többet fizetnek a szolgáltatónak azokhoz képest, akik más, a szolgáltató számára külön díjfizetéssel nem járó fizetési módot alkalmaztak.

A boltban is többet kellene kártyával fizetnünk

A tanulmány szerint a bankkártyapiac elmaradása sokkal nagyobb az elfogadóhelyek számában (mind a vásárlásra alkalmas POS-terminálok, mind a bankkártya-elfogadó üzletek számával mérve is), mint a hazai lakosság bankkártya-birtoklásában. Így kijelenthető, hogy a hazai bankkártyapiac fejlődésének záloga a bankkártya-elfogadás minél gyorsabb terjedésében van, hiszen sarkítva: a magyar ember nem azért nem fizet bankkártyával, mert nincs neki, hanem azért, mert − ha akarná is − sok helyen ezt nem teheti meg.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A berendezés a bankkártyával történő fizetésre, illetve készpénzfelvételre szolgál.

Magyarországon a kiskereskedelmi egységek alig 25 százaléka fogad el bankkártyát, szemben a Nyugat-Európában jellemző 60-70 százalékos vagy afeletti arányokkal. Elsősorban a kisebb üzletekben nincs bankkártya-elfogadás, hiszen a nagyobb áruházak, a hipermarketek vagy a plázákban lévő üzletek gyakorlatilag mind elfogadják a nemzetközi kártyatársaságok kártyáit. A kártyaelfogadás földrajzi jellemzőiből az is megállapítható, hogy Magyarországon (főként vidéken) még mindig a turizmus vezérli a bankkártya-elfogadást, tehát ott valószínűbb a bankkártya elfogadása, ahol több külföldi turista jelenléte valószínűbb. Ez azért meglepő, mert a hazai bankkártya-piac már több mint 15 éves, és a magyar háztartások 85 százaléka rendelkezik bankkártyával.

A Nemzeti Bank szakértőinek javaslata szerint egy közös alapot kellene létrehozni, mely POS-terminálok telepítését támogatná. A támogatásokat leginkább a bankkártya-elfogadás terén elmaradottnak számító üzleteknek - kisboltok, számítástechnikai szaküzletek- adnák.

Ismét ingyenessé teszi a házhoz szállítást a hétvégére a Kifli.hu az augusztus első napjaira várható extrém hőség miatt.

Évek óta visszatérő panasz, hogy a háztartási gépek, mobiltelefonok vagy más elektronikai eszközök jóval hamarabb cserére szorulnak, mint mondjuk évtizedekkel ezelőtt.

Veszélybe kerülhet a magyar dinnyetermesztés: az önköltségi ár alá zuhant a görögdinnye termelői ára a túlkínálat és a visszaeső kereslet miatt.

Július első hetére bőséges kínálat alakult ki, ám a hőmérséklet visszaesésével csökkent a kereslet.

A Nestlé szerint a tudományos szakkifejezések feleslegesen keltik azt a benyomást, mintha az egyébként biztonságos vagy természetes eredetű összetevők mesterségesek lennének.

A koronavírus-járvány alatt berobbant otthoni edzés népszerűsége sem hagyott alább, így jelenleg a fitnesz a második legerősebb e-kereskedelmi szegmens.

Egyre több szülő keres egészségesebb alternatívát a klasszikus édességek helyett, ezért is lett népszerű a Bob Snail gyümölcstekercs.

A Tudatos Vásárlók Egyesülete 317, hazai üzletekben és webshopokban kapható vezetékes, vezeték nélküli álló- és robotporszívót tesztelt.

A vizsgált 300 termék közül mindössze egy esetben tártak fel szabálytalanságot az élelmiszer-áruházláncok akciós árazásánál.

Termékvisszahívást jelentett be a Nemzeti Kereskedelmi és Fogyasztóvédelmi Hatóság (NKFH).

Egyre tudatosabban döntenek a magyarok arról, hogy mikor és mennyi borravalót adnak: elsősorban a szolgáltatás minősége alapján jutalmazzák a kiszolgálást.

Az idei extrém hőhullámok súlyos károkat okozhatnak az európai gabonatermelésben, Magyarország pedig a leginkább érintett országok közé tartozik.

Az elmúlt hetekben a közösségi médiában elterjedt, hogy az Európai Unió betiltja a hagyományos, zsugorfóliás palackozottvíz-kiszereléseket.

A Tudatos Vásárlók Egyesülete ötven, a hazai boltokban kapható gyereknaptejet vizsgált meg. Eredményeik rávilágítottak arra, hogy a termékek ára és márkája önmagában nem garantálja a...

A hatóságok és a forgalmazó arra kérik a vásárlókat, hogy ha vásároltak a termékből, semmiképpen ne fogyasszák el azt.

Az árközzétételi kötelezettséggel érintett dohánytermékek kiskereskedelmi eladási ára hetente legfeljebb kétszer változhat.

A magyar szőlőtermesztés jelenlegi legnagyobb ellensége nem az időjárás, hanem egy apró rovar által terjesztett gyilkos kór.

Látványosan visszaesett a Temuról érkező csomagok száma az egyik nagy hazai csomagküldő hálózatában