A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

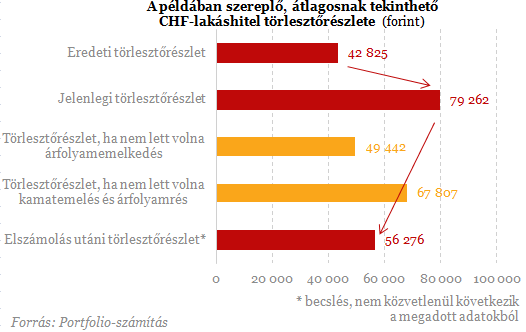

A hitelfelvétel óta három tényező befolyásolta a devizahitelek törlesztőrészletét: 1. az árfolyamemelkedés, 2. a kamatemelések, 3. az árfolyamrés. Az alábbi példán bemutatjuk, hogy alakult volna a törlesztőrészlet e változások nélkül, és hová állhat vissza a tavaszi elszámolások után egy átlagos lakáshitel esetében.

Az alábbi példában szereplő frankalapú lakáshitel átlagosnak mondható, hiszen:

Mint látható, a kezdeti 42 825 forintos törlesztőrészlet mára 85 százalékos emelkedéssel 79 262 forintra emelkedett. Ebből 60 százalékot az árfolyamemelkedés, 27 százalékot a kamatemelés okozott, az árfolyamrés 2010-es (szabad felhasználású jelzáloghiteles esetében idei) betiltása viszont több mint 1 százalékkal csökkentette azt.

A jövő tavaszi elszámolások során a három tényezőből kettőt (kamatemelések és múltbeli árfolyamrés) "visszacsinálnak", és az eredeti, 4,3 százalékos kamatszint áll helyre e hitel esetében. Mivel a múltbeli tisztességtelenségek most utólag jelentősen csökkentik a tőketartozást is, a hitel törlesztőrészlete még alacsonyabb lesz, mint amit a kamatemelés és az árfolyamrés nélküli elméleti törlesztőrészlet (az ábrán alulról a második) mutat.

Az elszámolás utáni 56 276 forintos törlesztőrészlet 29 százalékkal alacsonyabb a jelenleginél, de még mindig 31 százalékkal magasabb a kezdetinél, hiszen az árfolyamemelkedést nem irtják ki a rendszerből, a forintosítás 256,5 forintos árfolyamon történik majd. A fenti számok persze csak egy átlagos devizahitel sorsát mutatják, az egyes ügyfelek által érzékelt könnyítés ettől lényegesen eltérhet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.