Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

Elképesztő magasságba emelkedett az év közepére a pénzügyi bajba sodródott, és ezért a Központi Hitelinformációs Rendszerbe került hiteladósok mulasztásainak a száma. Június végéig már 1,855 millió darab élő szerződéssel követtek el mulasztást az adósok. Bár erre vonatkozóan nem áll rendelkezésre statisztika, ez becsléseink szerint több mint 800 ezer, döntően kis összegű tartozással megcsúszott adóst jelenthet. A sokak által BAR-listaként ismert rendszer 2,7-szer annyi mulasztást mutat, mint a válság elején, és 9 százalékkal többet, mint fél évvel ezelőtt. Mindez az anyagi nehézségek között élők helyzetének romlására utal, de valószínű az is, hogy az adósmentő csomagok folyamatos lebegtetése sem erősítette a lakosság fizetési fegyelmét.

Korábbi elnevezése alapján BAR-listaként él a köztudatban az a rendszer, amely lehetővé teszi a hitelintézeteknek, hogy a hitelbírálat során kiszűrjék lehetséges adósaik közül a legkockázatosabb ügyfeleket. Míg korábban csak a vállalkozási alrendszer, 2012 óta a lakossági alrendszer is úgynevezett teljes listás nyilvántartás, vagyis a rendben törlesztő ügyfelek és a problémásak (nem fizetők, visszaélők, csalók) adatai is megtalálhatók benne, így bizonyos feltételekkel a kevésbé kockázatos ügyfelek adatait is láthatják a bankok.

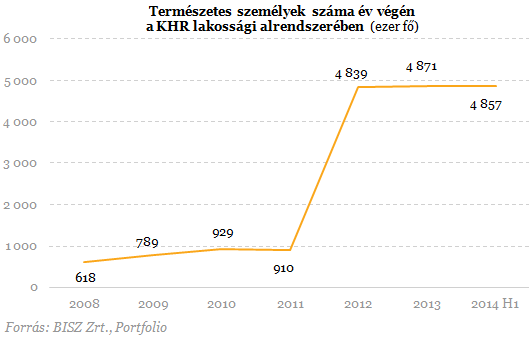

2014 közepén 4,857 millió lakossági ügyfél szerepelt a rendszerben, ők azok, akik Magyarországon hitelszerződéssel rendelkeznek vagy ilyenben (pl. kezesként) részt vesznek. Számuk 2012-ben ugrott meg, ekkortól ugyanis az új jogszabályok szerint már nem csak a negatív, hanem a pozitív történettel rendelkezőket is eltárolja a rendszer a hitelintézetek adatszolgáltatása alapján.

Az adatok lekérdezésére azonban csak akkor van módjuk a bankoknak, ha az adott ügyfél (pl. a hitelszerződés aláírásakor) ehhez nyilatkozatban hozzájárult. Azt is kérhetik az ügyfelek, hogy a szerződés lezárását követően még 5 évig eltárolják az adatait, ami előnyös lehet számukra. Várhatók további fejlemények is e téren: Kovács Levente, a bankszövetség főtitkára szerint a szabályozók támogatják a bankszövetség elképzeléseit, hogy a pozitív adóslista kötelező legyen. A főtitkár szerint élni kívánnak továbbá a bankok idei elővásárlási jogukkal az adóslistákat kezelő BISZ Zrt. megvásárlására, amely jelenleg közvetetten a jegybank tulajdonában áll.

A BISZ Zrt. friss adatai szerint az említett 4,857 millió lakossági ügyfél 8,190 millió darab fennálló és 851 ezer lezárt szerződéssel rendelkezik a rendszerben. A rossz adósok esetében a szerződés teljesítéssel történő lezártát követően 1 évig, a hitelező veszteségével történt lezártát követően pedig 5 évig tárolja a rendszer az adatokat a törvény alapján.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Két feltételnek kell teljesülnie egyszerre ahhoz, hogy valaki nem fizetés miatt "BAR-listás" legyen: 1. a minimálbérnél nagyobb összegű kötelezettségüknek 2. több mint 90 napon keresztül folyamatosan nem tettek eleget. A napok számlálása azon a napon indul el, amikor meghaladta a minimálbér összegét a mulasztás. A nem fizető hitelszerződések mellett a bankkártya-visszaélések és csalások is szerepelnek a rendszerben. Velük együtt összesen 1,855 millió fennálló és 304 ezer megszűnt mulasztást tartalmazott a rendszer 2014 közepén. Előbbi 2,8-szoros növekedést jelent a válság eleji szinthez képest, utóbbi pedig csak egy jogszabályi változásnak köszönhetően csökkent valamelyest (hiszen korábban minden esetben 5 évig tárolták az adatokat a szerződés lejárta után).

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A vizsgált tizenkilenc nagyváros közül kizárólag Salgótarjánban elegendő a helyi átlagkereset a hitelfeltételek teljesítéséhez.

Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

Őszintén beszélt arról az időszakról is, amikor 106 kilós testsúllyal küzdött, és saját forrásból finanszírozott egy gyomor-bypass műtétet.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.