A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

"A devizahiteleket ki kell vezetni a magyar hitelpiacról, de a forinthitelt választók nem járhatnak rosszabbul, mintha a hitelfelvételkor devizakölcsönt vettek volna fel" - mondta a szerdai kormányülés után Varga Mihály Nemzetgazdasági Miniszter. A Pénzcentrum.hu számításai szerint a kijelentés csak akkor teljesülhet, ha a forinthitelesek kapnak egy bizonyos pénzösszeget ajándékba vagy a devizahiteleket a mainál kedvezőtlenebb feltételek mellett forintosítják, amitől valójában nőnének a devizahitelesek terhei.

Tárgyalásokat kezd a hazai devizahitelezésben érintett hitel- és pénzintézetekkel a nemzetgazdasági miniszter. Varga Mihály szerdán az MTI-vel közölte: a kormány szerint "az időbeni és teherviselési szempontokat is figyelembe véve" ki kell vezetni a hazai hitelpiacról a lakáscélú devizaalapú jelzáloghiteleket. Szavai szerint a devizahitelekből fakadó helyzet olyan gazdasági és társadalmi kockázatot jelent, amellyel az ország hosszú távon nem tud együtt élni.

Forintosításról beszél a kormány, méghozzá olyan helyzet létrehozásával, amellyel a forinthitelt választók nem járhatnak rosszabbul, mintha a hitelfelvételkor devizakölcsönt vettek volna fel.

Lehetséges ez?

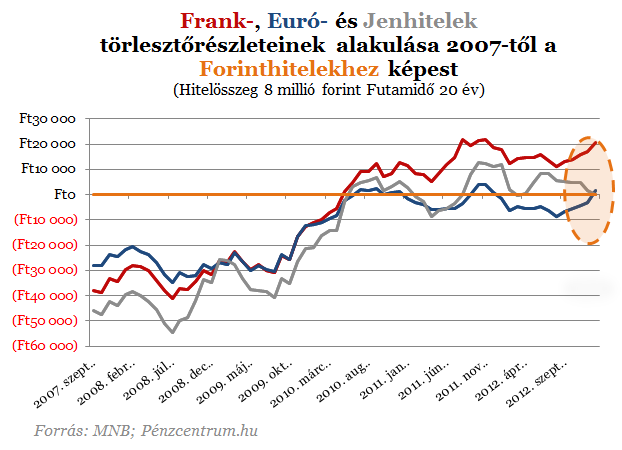

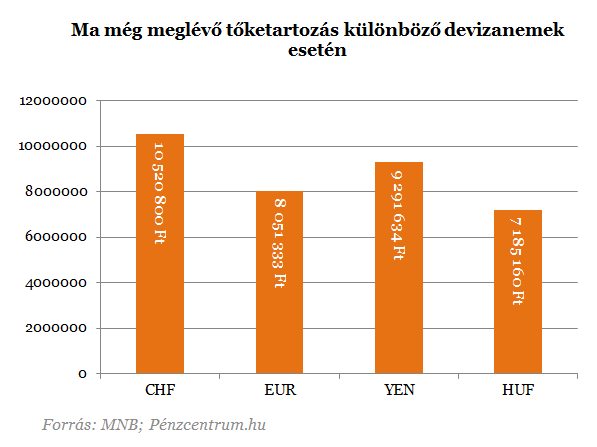

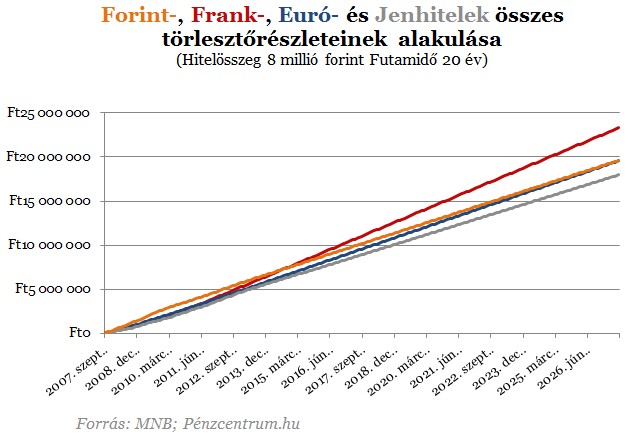

Elemzéseinkben sorra rámutattunk már, hogy az adósok, akik forintban adósodtak el többet fizettek eddig vissza bankjuknak. Átlagosnak számító 8 millió forint összegű, 2007-ben különböző devizákban 20 évre felvett hiteleken néztük meg. Mekkora a tőrlesztő? Mennyit fizettek eddig vissza az adósok és mennyit kell még fizetniük? Végül, mi lenne ha forintosítanák a mai tartozást?

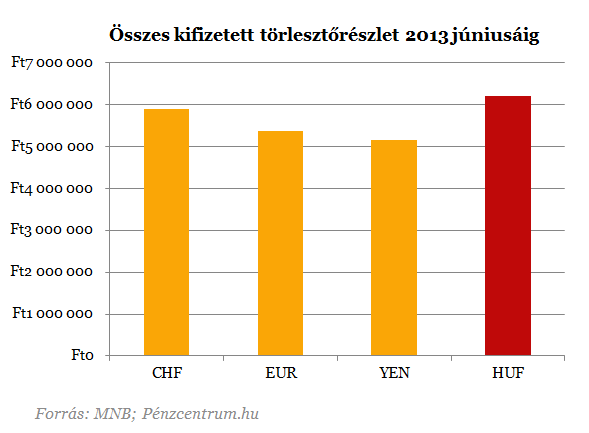

A jenhitel kezdetben lényegesen olcsóbb volt, mint a forinthitel, de a frank és az euróhitel is veri a forinthitelt egészen 2010 tavaszáig. Ha összeadjuk az eddig kifizetett összes törlesztőrészletet, akkor a legnagyobb vesztesek a forintadósok. Sokszor érv a devizahitlesektől, hogy például 5 milliós hitelre már 6-ot visszafizetett és még mindig van tartozása. A forinthitek esetén is hasonló a helyzet, hiszen a kamatokkal együtt sok-sok év alatt többet kell visszafizetni minden hitel esetén.

A kezdetben magas forintkamatok miatt kijelenthető, hogy eddig nem a devizahitelesek fizették a legtöbbet ugyanazért a hitelért. Minél régebben felvett hiteleket hasonlítottunk volna össze annál nagyobb lenne a különbség. Az árfolyamok és a kamatok emelkedésével a devizahitelesek törlesztőrészletei elszálltak és az eredeti terheik megduplázódtak. Ma a frankhitelesek fizetnek a legtöbbet ugyanazért a hitelért. De az árfolyam csökkenésével nem csak a terheik csökkenhetnék, hanem a futamidő végén kedvezőbb helyzetben érezhetnék magukat, mint a forinthitelesek.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Mi a megoldás?

Varga kijelentése szerint két célja van a kormánynak. A devizahitelek eltakarítása és hogy ezzel párhuzamosan az eddig sok esetben többet fizető forinthitelesek ne érezzék igazságtalannak az intézkedést.

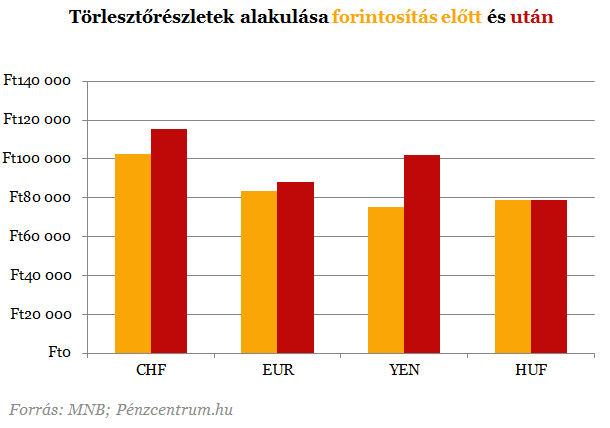

Ennek megvalósítása úgy lehetséges, hogy a forinthiteleseket valamilyen módon kártalanítják vagy a devizahiteleket valamilyen a mai piaci forinthitel kamatoknál magasabb díjon váltják át. Az első megoldásra kevés esélyt látunk, hiszen ez még csak nem is segítene a devizahiteleseknek és költségvetést is nagymértékben terhelné (vagy a bankszektort viselné meg túlzott mértékben). A másik megoldás megvizsgálásához előbb nézzük meg azt, hogy a mai kamatok mellett, miként változna a devizahitelesek törlesztőrészlete, ha forintosítanák jelenlegi árfolyamon számolt adósságukat.

A magasabb forintkamatok miatt, ha a devizahitelesek tartozását most piaci alapon átváltanák forintra, minden esetben nőne az érintettek törlesztőrészlete. Mivel eredetileg a nehéz helyzetbe került adósok megmentése volt a cél, ez sem tűnik járható útnak. A kormány tehát csak a devizahitelesek adósságának részleges elengedésével érheti el, hogy az érintettek terhei csökkenjenek a forintosítás után is, de ez ellent mond a kormány másik céljának. Tehát lehetetlen az, hogy eltűnjenek a devizahitelek és az adósok is jól járjanak a váltással, valamint a forinthitelesek se fizessenek vissza sokkal többet ugyanazért az összegért .

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Lassulás jelei mutatkoznak a dél-pesti ingatlanpiacon, miközben az érdeklődők száma alig változott.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Magyarország elkötelezett az euró bevezetése mellett, és ehhez vállalta, hogy 2030-ig teljesíti a maastrichti kritériumokat.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.