Pénzcentrum • 2015. március 15. 07:00

Már két hete folyamatosan kézbesítik a devizahiteles elszámolási értesítőket az ügyfeleknek, sokan azonban nem is sejtik, hol vannak a legfontosabb részletek a levélben. A Pénzcentrum mutatja hanyadik oldalon vannak a legfontosabb infok.

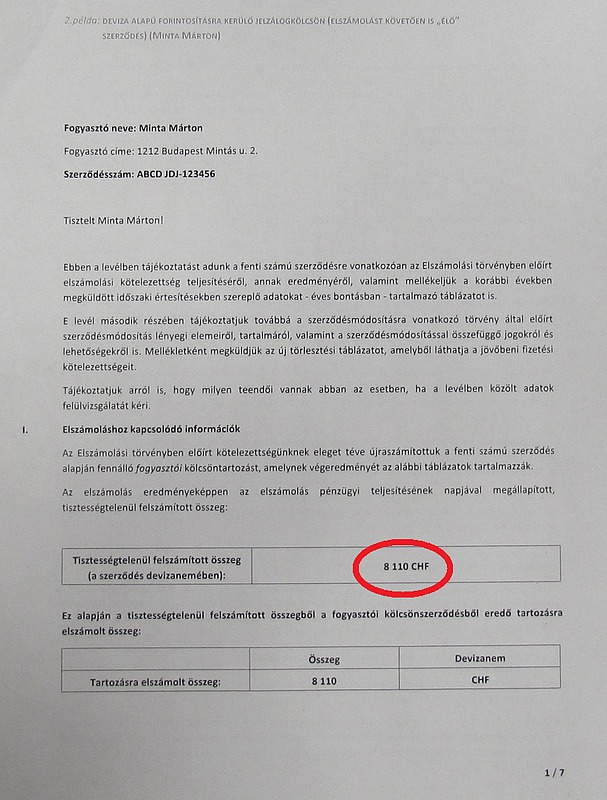

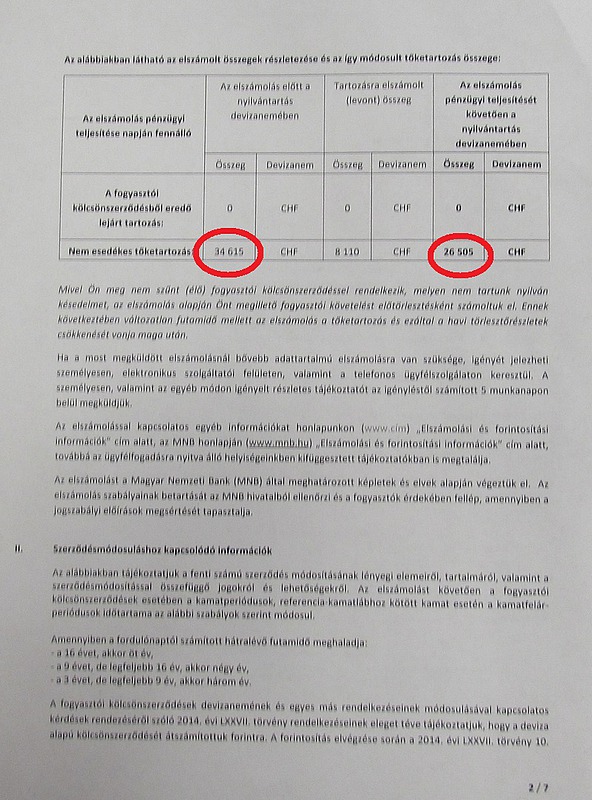

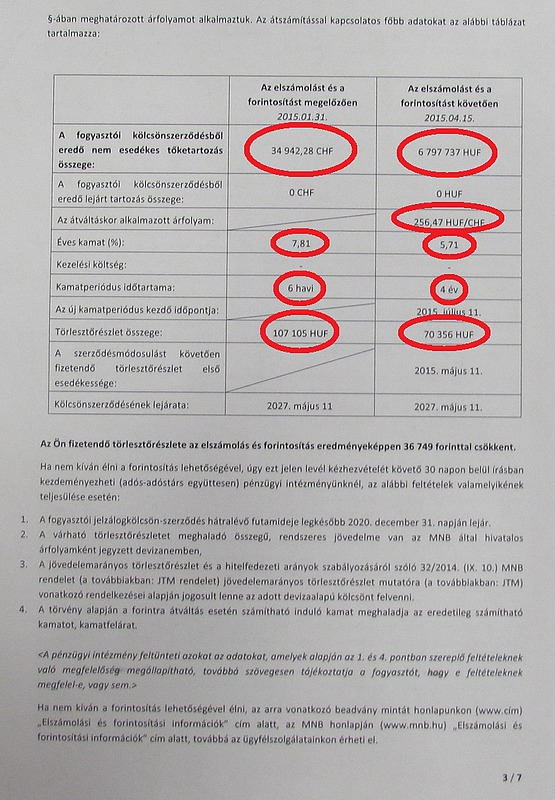

Ezek a számok a legfontosabbak:

1. A törlesztőrészlet

A legfontosabb változás az elszámolás és forintosítás után fizetendő törlesztőrészlet. Ez határozza meg, hogy ezentúl mennyit kell fizetnünk a hitelünk után havonta.

2. A tartozás

A másik lényeges változás, a tartozás csökkenése. Ennek köszönhetően csökken a törlesztőrészlet és a teljes visszafizetendő adósság is. Fontos, hogy amennyiben az új hitelünkkel elégedetlenek vagyunk, akkor ezt az összeget kell kifizetnünk a bankunknak a hitel felmondása esetén.

3. A kamat

A forintosításra kerülő hitelek esetén a bank köteles visszatérni a "fair forintkamat" szintjéhez. Ez legtöbb esetben felvételkori kamattal egyezik meg. A törlesztőrészletet a kamat szintén kedvezően befolyásolhatja, de a pontos szintjét az alábbi szabályok betartásával kell kialakítani:

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

- Kiindulópont: a jelenleg 2,1 százalékos 3 havi BUBOR-ra a devizahitel eredeti (pl. svájci frank bankközi kamatlábához képest számított) kamatfelárát kell a bankoknak felszámítaniuk

- Felső korlát: nem lehet magasabb a kamat sem a devizahitel eredeti, sem a mostani (pontosabban a tavaly július 19-ei) kamatszintjénél. A kamatfelár pedig maximum 4,5 (lakáshitelek), illetve 6,5 (szabad felhasználású hitelek) százalék alatt lehet

- Alsó korlát: a kamatfelár nem lehet kevesebb, mint 1 százalék

- A kamat nem lehet magasabb sem az eredeti, sem a jelenlegi szintnél, kivéve, ha a kamatfelár alacsonyabb lenne, mint 1 százalék

{kind=link}

{kind=link}

{kind=link}

Milyen fontos adatot találunk még az értesítőn?

- A tartozás változása, ami megegyezik a tisztességtelenül felszámított összeggel

- Az átváltás árfolyama

- A kamatperiódus, ami jellemzően 3, 4 vagy 5 év lesz, a hátralévő futamidő függvényében