Bankkártyaadatok megszerzésére, csalásra és pénzmosásra szakosodott bűnszervezetet számoltak fel a baranyai rendőrök.

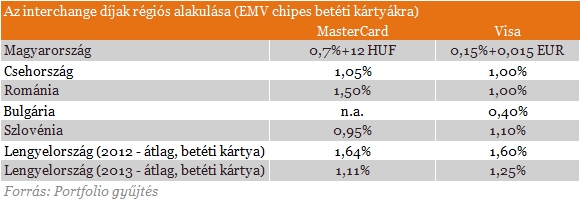

A Varga Mihály nemzetgazdasági miniszter által pénteken benyújtott törvényjavaslat nem csak a PSZÁF MNB-be olvasztásáról, hanem a bankközi jutalékok magyarországi szintjének korlátozásáról is szól. A betéti kártyákra 0,2, a hitelkártyákra 0,3 százalékos interchange lesz érvényes eszerint.

Varga Mihály pénteken a bankkártyás fizetéseket, illetve a kártyapiacot nagyban érintő törvényjavaslatot nyújtott be. Az Országgyűlés honlapján megjelent javaslat szerint a belföldi kártyás fizetési műveletekre vonatkozó korlátozások lépnek életbe. A betéti kártyás tranzakciók után legfeljebb a fizetés értékének 0,2, hitelkártyás fizetésnél 0,3 százalékát szedhetik be a fizetési kártyát kibocsátó bankok. A javaslat szerint 2014. január elsejétől lesz érvényes a korlátozás.

Ahogyan arról korábban is írtunk, az MNB szerint a kártyatársaságok önkéntesen nem csökkentették az interchange díjakat, emiatt készült egy hosszú egyeztetés után egy tervezet, amelyben azt javasolta az MNB, hogy a nemzetközi díjakhoz igazítsák a hazai bankközi jutalékokat. Az MNB szerint a piac ezt a díjcsökkenést továbbadja majd a kereskedőknek.

Az Európai Bizottság által július végén közzétett irányelvtervezet gyakorlatilag a most megjelent magyar javaslattal azonos mértékben korlátozná az interchange díjakat, de kezdetben csak a nemzetközi bankközi jutalékokra lenne érvényes. Csak egy közel két éves átmeneti időszakot követően vonatkozna az EU-s javaslat a belföldi interchange díjakra.

A szabályozás ellen szóló érvként a piaci szereplők arra hívták fel a figyelmet, hogy drasztikusan nő majd a kibocsátás költsége, ami növelheti a kártyadíjakat. Ezt modellezve a jegybank arra jutott, hogy egy az egyben áthárítva 20 százalékos kártyadíj növekedés (körülbelül 5-600 forint) elképzelhető, de nem reális, hogy emiatt sokan visszaadnák a kártyáikat.

Ezzel gyakorlatilag lezárul az úgynevezett bankkártyacsata, amely a két legnagyobb kártyatársaság közötti vitát jelenti. A Visa jelenleg a MasterCardnál alacsonyabb bankközi jutalékkal rendelkezik Magyarországon egy korábbi uniós vállalása miatt, és szerintük ezért veszítették el a magyar piacon szerzett részesedésük nagy részét az utóbbi években. Elméletileg ennek a szabályozásnak nincsen köze a Visa és a MasterCard interchange díjai közötti köülönbséghez, de mivel mindkét társaságra vonatkozik, megszűnteti az interchange díjakban tapasztalt különbségeket.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

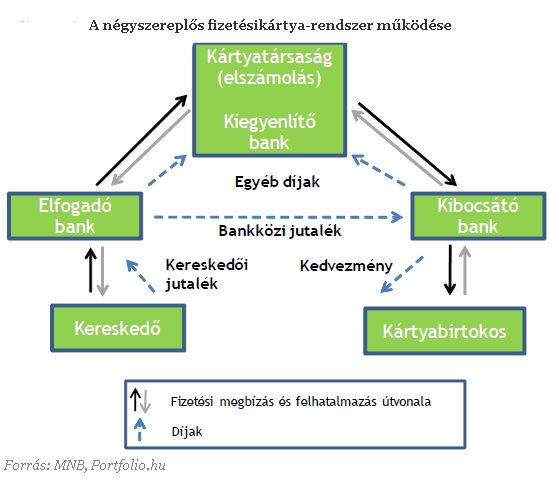

A kibocsátó bankok az elfogadóktól szedik be az interchange díjakat, amelyeket eredetileg a kártyakibocsátás ösztönzésére, és a kibocsátás költségeinek fedezésére vezettek be. A bankközi jutalékot az elfogadásért cserébe a kereskedőktől beszedett kereskedői jutalék fix elemként kezelik a pénzintézetek. Vagyis a beszedett, majd továbbadott bevétel összességében a bankszektor jövedelme. Egy-egy bank nem csak kibocsátó, vagy elfogadó, hanem gyakran mindkettő egyszerre, így összességében az egymásnak fizetett jutalékok szektorszinten akkor eredményeznek nagyobb bevételt, ha a díj minél magasabb, és azokat az elfogadók áthárítják a kereskedőkre (ami a gyakorlatban így is történik).

Mivel a most javasolt korlátozás alacsonyabb szintekre szorítja az interchange díjakat, az elfogadó bankok az MNB várakozása szerint csökkenteni fogják a kereskedői jutalékokat, így nőhet azon kereskedők száma, amelyek kártyát fogadnak el. Az elfogadói infrastruktúra fejlesztése jelenleg a jegybank egyik fontos célkitűzése, így a szóban forgó javaslat e cél teljesülését segítheti.

Bankkártyaadatok megszerzésére, csalásra és pénzmosásra szakosodott bűnszervezetet számoltak fel a baranyai rendőrök.

A nyilvános USB-töltőállomások használata kockázatos lehet, ezért mindig használj saját zsinórt.

Az elmúlt években megugrott a bankkártyás és átutalási forgalomhoz kötődő visszaélésekből eredő károk értéke Magyarországon.

A kapuvári nyomozók befejezték a Mátrix Projekt keretében vizsgált online csalással kapcsolatos büntetőeljárást.

Nincs nálad a bankkártyád, de készpénzt szeretnél felvenni? Ha be van digitalizálva a mobilodba, akkor van rá esély, hogy sikerülni fog a dolog.

Egy amerikai bíróságon elutasították Mark Zuckerberg techmilliárdos ellen benyújtott 25 keresetet, de a cége elleni perek folytatódnak.

A nyomozók információs rendszer felhasználásával elkövetett csalás bűntette miatt indítottak eljárást egy csornai eset kapcsán

A mosolygó fej vajon kedves vagy negatív jelző? Mit jelenthet a vörös zászló, a bohóc vagy a barack?

A Google bejelentette, hogy teszt jelleggel kivonja a kaliforniai híroldalakat néhány felhasználó keresési eredményei közül.

Összességében a globális telefonpiac 7,8%-kal nőtt, a Samsung átvette a vezető pozíciót az Apple-től.

A készpénz vs. digitális fizetés problémakörét járta körbe az utolsó panelbeszélgetés a Pénzcentrum által szervezett RETAIL DAY 2024 konferencián.

Az Instagram új funkciókat tesztel a pénzügyi szextorzió elleni küzdelem érdekében, amelyek célja, hogy megnehezítsék a csalók számára a tizenévesek meztelen fotókkal zsarolását.

A ChatGPT technológiával a hosszú beszélgetéseket összefoglaló pontokba sűríti, így nem vesznek el a fontos részletek.

A TikTok bejelentette, hogy új fotómegosztó alkalmazást indít, amellyel közvetlenül felvennék a versenyt az Instagrammal szemben.

A kiberbűnözők a támadások 90 százalékában éltek vissza a távoli asztal protokollal (RDP-vel).

Lehetővé teszi az Apple a zenestreaming-alkalmazások számára, hogy az iOS App Store-on kívüli fizetési lehetőségekről tájékoztassák felhasználóikat.

Sajtóinformációk szerint a Google vizsgálja annak lehetőségét, hogy egyes, most még ingyenes szolgáltatását a jövőben fizetőssé tegye.

A pénzügyi bűncselekmények megelőzése jelenleg nem hatékony, becslések szerint a bűncselekményekkel érintett vagyon értékének csak egy elenyésző részét sikerül visszaszerezni.

A csevegőprogramok térhódításának folyamatát vizsgálta a Nemzeti Média- és Hírközlési Hatóság (NMHH) legfrissebb kutatása.

A Rakuten Group bejelentette, hogy a fintech üzletágait egyetlen csoportba kívánja integrálni.

Két fő módja van a titkosított adatok helyreállításának egy zsarolóvírus-támadás során: a biztonsági másolatokból való visszaállítás és a váltságdíj kifizetése.

Az amerikai és német döntéshozók azon gondolkodnak, hogy biztonsági okokból letiltsák a TikTok-ot, amivel nem csak a felhasználók, de a vállalkozások életét is megnehezítenék.

Június 10-én mutatja be az Apple a legújabb szoftveres fejlesztéseit, az iOS 18-at, az iPadOS 18-at, a tvOS 18-at, a watchOS 11-et, a macOS 15-öt...

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

2024. március 1-jén a De’Longhi, a világszerte elismert vezető háztartási termékeket gyártó vállalat, büszkén mutatta be legújabb innovációját, a Rivelia teljesen automata kávégépet.