Több mint három évtizede teljesíti űrbéli szolgálatát a Hubble Űrteleszkóp. A legendás távcsövet 1990. április 24-én indították útjára.

Jókorát lépett vissza Magyarország a bankkártya-használat terén. A visszalépésért egyértelműen az ingyenes készpénzfelvétel felelős. Egyre kevesebbet költünk a vásárlások során bankkártyával, miközben az ATM-ekből alkalmanként egyre több pénzt veszünk ki átlagosan. Tízből nyolc közüzemi számlát még mindig a postán, sárga csekken fizetünk. Az EU-ban a mérleg egyértelműen az elektronikus tranzakciók felé billen.

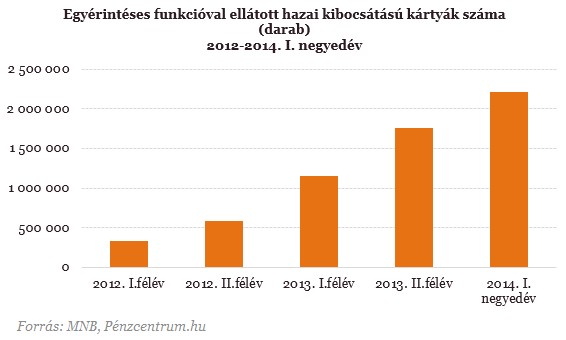

A hazai elektronikus fizetési eszközök használatának emelkedése továbbra - bár lassú ütemben - de folytatódott az idei év első negyedévében. Miközben a lakossági bankszámlák, a betéti kártyák és a kártyás fizetést lehetővé tevő POS-terminálok száma stagnált, addig az egyérintéses fizetési funkcióval rendelkező plasztikok aránya jelentősen emelkedett - derül ki a Magyar Nemzeti Bank legfrissebb jelentéséből.

"A cikk címe és bevezető része véleményünk szerint ellentmond a cikk további részeiben bemutatott, és a Magyar Nemzeti Bank által a témában kiadott közleményben szereplő információknak. A cikkben alapvetően a tranzakciós átlagértékek alakulásából vonja le a szerző azt a következtetést, hogy visszaesett az elektronikus fizetési eszközök használata és emelkedett a készpénzhasználat. Ezzel kapcsolatban azonban fontos megemlíteni, hogy a kártyás vásárlások csökkenő átlagértéke éppen arra utalhat, hogy egyre szélesebb körben, egyre kisebb értékű tranzakciók esetén is kártyával fizetnek az ügyfelek, vagyis ez a bankkártyák korábbiaknál szélesebb körű felhasználását jelezheti. Emellett - ahogy a cikkben a szerző is megemlíti - a készpénzfelvételek átlagértékének emelkedése összefügghet az ingyenes készpénzfelvételi szabályozás bevezetésével, és így az ügyfelek kevesebb tranzakcióban, átlagosan magasabb összegeket vesznek fel. Ez azonban nem jelenti azt, hogy összességében megemelkedett volna a felvett készpénz összértéke. Mivel 2014-től a korábbi féléves helyett negyedéves gyakorisággal publikáljuk a fizetésikártya-piacra vonatkozó statisztikákat, pontosan nem hasonlíthatóak össze az első negyedévi adatok a korábbi időszakokkal, azonban az első negyedéves adatok alapján nem láthatóak jelentős eltérések a korábbi időszakok folyamataitól.

Ahogyan azt a forgalmi adatokat tartalmazó tábla módszertani megjegyzései is tartalmazzák, 2014. I. negyedévtől az 1. lapon lévő forint átutalások esetén is megváltozott a tranzakciók benyújtási csatorna szerinti besorolásának módszertana, valamint módosult a takarékszövetkezeti szektor adatainak jelentésére vonatkozó előírás. Ennek következtében a cikkben említett, interneten benyújtott átutalások (a cikkben online átutalásként szerepel) forgalma nem hasonlítható össze egyértelműen a korábbi időszakok adataival."

Egy-egy százalékkal csökkent mind a lakossági számlák és betéti kártyák száma az elmúlt év végéhez képest, a hitelkártyáké pedig ennél is nagyobb mértékben, négy százalékkal csökkent. Ugyanakkor az egyérintéses (PayPass, payWave) plasztikok számában jelentős, 25 százalékos növekedést tapasztalhattunk 2014. első három hónapjában. Ez azt jelenti, hogy most már a bankkártyák negyede rendelkezik ilyen funkcióval. Habár a fizikai kártyaelfogadó terminálok száma valamelyest esett, az online kártyaelfogadás hét százalékos növekedést mutat.

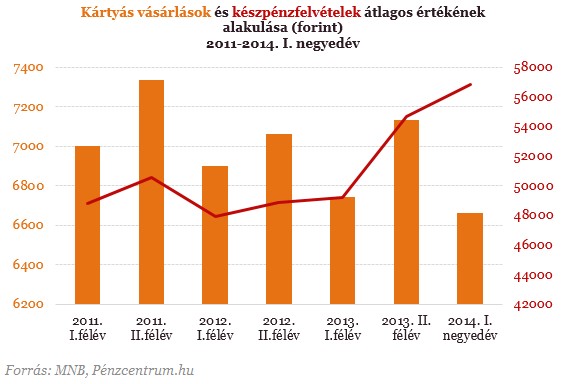

Az azonban látszik, hogy egyre kisebb összegeket fizetünk kártyával: egy-egy ilyen vásárlás átlagértéke a korábbi időszakoknál alacsonyabb, 6660 forint. Míg a belföldi készpénzfelvételek értéke több mint 2000 forinttal nőtt. Így egy-egy alkalommal átlagosan közel 57 ezer forintot veszünk ki az ATM-ből. Mivel csak február óta vehető igénybe (havi kétszer) az ingyenes készpénzfelvétel, ezért valószínűsíthető, hogy a lakosság igyekszik kihasználni ezt a két alkalmat, és ezért egyszerre nagyobb összeget veszünk fel az automatákból. Valószínűleg azért használunk egyre több készpénzt, mivel csak a tavalyi évben mintegy 60 százalékkal emelkedtek a bankolási költségek.

A forint átutalások összértéke is igen jelentős növekedést mutat, 13 százalékkal magasabb az előző év azonos időszakához képest. A csoportos átutalások is egyre népszerűbbek, két százalékkal több ilyen megbízás került teljesítésre az idei év első negyedévében (értékük ugyanakkor csökkent, tehát egy-egy számla rendezésére kevesebb költöttünk). Ennek ellenére Magyarország az elektronikus fizetési eszközök használatában továbbra is jelentősen le van maradva uniós összehasonlításban, az éves lakossági összfogyasztás mindössze 13 százalékát egyenlíti ki a lakosság elektronikusan az EU 37 százalékos arányához képest.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 10 millió forintot, 15 éves futamidőre, már 7,21 százalékos THM-el, havi 89 803 forintos törlesztővel fel lehet venni a CIB Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az Erste Banknál 8,04% a THM, a Raiffeisen Banknál 8,09%; az UniCredit Banknál 8,12%, a K&H Banknál 8,31%, akárcsak az OTP Banknál. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Tragikus: tízből nyolc közüzemi számlát még mindig sárga csekken fizetünk.

Az elektronikus pénzforgalomban elkövetett visszaélések száma valamelyest emelkedett az első három hónapban. A 151 próbálkozásból 17 esetben jártak sikerrel, összesen 8,6 millió forint értékben. Egy-egy visszaélés során tehát átlagosan több mint félmillió forinttal károsították meg az áldozatokat. A 17-ből összesen hét alkalommal papíralapú (tehát bankfiókban megadott) megbízás során történt a visszaélés. Érdekes, hogy netbankon és telefonon megadott megbízások esetén nem fordult elő visszaélés.

Mivel februártól mindenki (aki igényelte) havonta két alkalommal tud díjmentesen készpénzt felvenni, ezért valószínűsíthető, hogy a többség igyekszik kihasználni ezt a két lehetőséget, és a legnagyobb összeget felvéve csak a szükséges összeget hagyják a számlán. Így pedig - a banki költségek minimalizálására törekedve - mindenhol készpénzzel fizetünk utalás vagy kártyás vásárlás helyett. Ez pedig nemcsak az uniós tendenciákkal, de a jegybanki törekvésekkel is szembe megy.

Több mint három évtizede teljesíti űrbéli szolgálatát a Hubble Űrteleszkóp. A legendás távcsövet 1990. április 24-én indították útjára.

Elon Musk, a Tesla vezérigazgatója bejelentette, hogy a vállalat humanoid robotja a tervek szerint jövőre értékesítésre kerül.

Legutóbb március elején „támadta meg” az MNB a Revolutot, jóllehet a jegybank már régóta és rendszeresen kommunikálja a litván bankkal kapcsolatos aggályait.

Az elmúlt öt évben a háromszorosára emelkedett a játékosok által online játékra elköltött összeg.

Már egy éve elérhető egy javítás a TP-Link wifi routerének sebezhetőségéhez, sokan azonban még mindig nem frissítettek.

A Nemzeti Adó- és Vámhivatal (NAV) mobilappjában pillanatok alatt ellenőrizheti adószámláját, azaz, hogy van-e tartozása, esetleg túlfizetése a NAV-nál.

Az Egyesült Államok után az EU is eljárást indít a hipernépszerű videós alkalmazás ellen.

Tovább bővültek az OTP Mobil által kínált innovatív fizetési lehetőségek, a cég ugyanis felvásárolta a HelloPayt.

Ma már hétköznapinak számító eszközök, melyekről nem is gondolnánk, hogy a világ legnagyobb űrügynöksége, a NASA áll kifejlesztésük mögött

Az USA képviselőházának republikánusai egy széleskörű külföldi segélycsomaghoz csatolták a TikTok országos tilalmát, ami felgyorsíthatja az eseményeket.

Komoly biztonsági hiba van néhány korábbi Lenovo és Intel eszköz alapszoftverében, melynek segítségével hackerek bejuthatnak a számítógépekbe.

A nyilvános USB-töltőállomások használata kockázatos lehet, ezért mindig használj saját zsinórt.

A kapuvári nyomozók befejezték a Mátrix Projekt keretében vizsgált online csalással kapcsolatos büntetőeljárást.

Egy amerikai bíróságon elutasították Mark Zuckerberg techmilliárdos ellen benyújtott 25 keresetet, de a cége elleni perek folytatódnak.

A nyomozók információs rendszer felhasználásával elkövetett csalás bűntette miatt indítottak eljárást egy csornai eset kapcsán

A mosolygó fej vajon kedves vagy negatív jelző? Mit jelenthet a vörös zászló, a bohóc vagy a barack?

A Google bejelentette, hogy teszt jelleggel kivonja a kaliforniai híroldalakat néhány felhasználó keresési eredményei közül.

Összességében a globális telefonpiac 7,8%-kal nőtt, a Samsung átvette a vezető pozíciót az Apple-től.

A készpénz vs. digitális fizetés problémakörét járta körbe az utolsó panelbeszélgetés a Pénzcentrum által szervezett RETAIL DAY 2024 konferencián.

Az Instagram új funkciókat tesztel a pénzügyi szextorzió elleni küzdelem érdekében, amelyek célja, hogy megnehezítsék a csalók számára a tizenévesek meztelen fotókkal zsarolását.

A ChatGPT technológiával a hosszú beszélgetéseket összefoglaló pontokba sűríti, így nem vesznek el a fontos részletek.

A TikTok bejelentette, hogy új fotómegosztó alkalmazást indít, amellyel közvetlenül felvennék a versenyt az Instagrammal szemben.

A kiberbűnözők a támadások 90 százalékában éltek vissza a távoli asztal protokollal (RDP-vel).

Hadtörténeti kuriózum lehet az a 120 darab színes, jó minőségben retusált és digitalizált, publikálás előtt álló felvétel, amely 45 év lappangás után került elő.

Az egyik legígéretesebb hazai technológiai startup által most piacra dobott okos gyűrű lehetővé teszi, hogy egyetlen érintéssel bármilyen infót megosszunk magunkról új ismerősünkkel.

Rekord gyorsasággal fogytak el a jegyek arra 400 fősre tervezett, fiataloknak szóló kapcsolatépítő és önfejlesztő rendezvényre, amelynél a szervezők a közösségi finanszírozás modelljével toboroztak.

Az első hazai közösségi piactéren sikeresen célba ért egy mézes kampány, amelyben a vásárlás mellett egy hartai termelő kaptárait is örökbe lehetett fogadni.

A magyar vásárlók különösen árérzékenyek, még mindig megnézik, hogy mire, mennyit költenek.

Fáy Zsolttal, a MagNet Bank elnökével beszélgettünk.

Jelenleg több mint 360 ember dolgozik az üzemben.

Az elmúlt években különösen sok elbizonytalanító körülménnyel kellett szembenéznünk.